Nutzen und Implementierung des Credit Management am Beispiel eines global operierenden Unternehmens

Interessierte Zeitungsleser, die regelmäßig einen Blick in den Wirtschafts- oder Finanzteil der einen oder anderen Tageszeitung werfen, werden in den letzten Jahren immer häufiger mit spektakulären Ankündigungen konfrontiert. Im Allgemeinen stellt man jedoch fest, dass die negativen Schlagzeilen zwischenzeitlich überhand genommen haben. Betriebsschließungen, massive Entlassungen, schwindelerregende Verluste und weit reichende Reorganisationen stehen auf der Tagesordnung und prägen heute das Bild der deutschen Unternehmenslandschaft. Für den interessierten Betrachter stellt sich hier die Frage nach den Gründen. Das Management beantwortet diese Frage in der Regel mit schwacher Konjunktur, politischen und fiskalpolitischen Unsicherheiten, Verteuerung der Rohstoffe, Wechselkursentwicklungen usw., doch liegen die wahren Herausforderungen oftmals gar nicht im Fokus der Unternehmensführung. So wird die Notwendigkeit der aktiven Steuerung des Lieferantenkredits in der deutschen Unternehmenslandschaft noch immer stiefmütterlich behandelt. Dieses Phänomen hängt wohl damit zusammen, dass noch keine alles umfassende, auf sich selbst basierende und wissenschaftlich ausgearbeitete Theorie des Kredit- Managements in Deutschland besteht. Wer jedoch über die Landesgrenzen hinaus schaut, wird in den angloamerikanisch geprägten Wirtschaftsräumen unter dem Begriff „Credit Management“ sehr schnell fündig.

Was ist Credit Management?

Unter Credit Management versteht man die betriebliche Steuerung der zu erwartenden eingehenden Geldströme, die ihre Entstehung dem Verkauf von Produkten oder Dienstleistungen verdanken, sowie die Generierung und Verwaltung der damit relevanten Informationen. Legt man eine bestimmte Art des Lieferantenkredits, den Kredit an einen professionellen Abnehmer (B2B), als Grundlage der folgenden Ausführungen, handelt es sich um einen Kredit, der kurzfristig von einem Unternehmen an ein anderes vergeben wird. Für das Kredit erteilende Unternehmen handelt es sich hierbei um ein notwendiges Übel, während bei vielen empfangenden Unternehmen der Lieferantenkredit eine wichtige Finanzierungsfunktion neben dem kurzfristigen Bankkredit darstellt. Der Lieferantenkredit an den Endverbraucher (B2C), der so genannte Konsumentenkredit, kann an dieser Stelle ausgeklammert werden, da er andere Charakteristiken aufweist und vor diesem Hintergrund auch eine andere Bearbeitung bzw. Steuerung erfordert. Gleichwohl handelt es sich bei dem Konsumentenkredit um Credit Management im eigentlichen Sinne, da er, im Gegensatz zum Lieferantenkredit, meistens einen elementaren Teil des Komplettpakets darstellt, denn die Vergütung der Finanzierung ist häufig ein wesentlicher Bestandteil der Einkünfte des Lieferanten. Gegenüber dem erteilten Lieferantenkredit ist noch der Abnehmerkredit zu nennen, den der Kunde seinem Lieferanten in Form eines Vorschusses für zukünftige Tätigkeiten oder Lieferungen zur Verfügung stellt. Diese Form der Finanzierung ist in der gesamten Unternehmerlandschaft zwar nicht weit verbreitet, doch in verschiedenen Branchen, wie z.B. Maschinen- und Anlagenbau, noch immer gängige Praxis. Der Kredit wird genutzt, wenn der Lieferant ein bestimmtes Projekt zu einem bestimmten Zeitpunkt zu liefern hat oder wenn der Lieferant einer Dienstleistung von einer sehr hohen Ausfallwahrscheinlichkeit ausgehen muss. Für einen jeden Credit Manager ist es natürlich eine Herausforderung den Lieferantenkredit nicht nur zu reduzieren, sondern auch noch in einen Abnehmerkredit umzuwandeln, ohne die hoffentlich gute Kundenbeziehung zu stören. Ein solcher „Turn Around“ erfordert eine ausgezeichnete Einsicht in die Leistungen des Unternehmens sowie dessen Markt- Stellung und in die Finanzierungsmöglichkeiten des Kunden. Jedoch steht in Zeiten des „wertorientierten Managements“ immer die Frage nach dem Nutzen an erster Stelle.

Wie ist der Nutzen des Credit Managements für ein Unternehmen messbar?

Diese Leitfrage stellt sich bereits nach dem Lesen der Überschrift. Üblicherweise umfasst die Funktion „Credit Management“ eines Unternehmens nicht Prozesse. Der herkömmlichen Auffassung nach beschäftigt sich das Credit Management mit der Realisierung offener Forderungen — unter Einbezug der risikorelevanten Elemente. Credit Manager betrachten häufig die fehlende Qualität innerhalb der vorgelagerten Prozesse als Hindernis für ein nachhaltig erfolgreiches Credit Management. Wie aber kann das Credit Management zu einem effizienten Prozess-Management beitragen? Und warum ist dies überhaupt notwendig?

Credit Management als Teil des Quality Managements

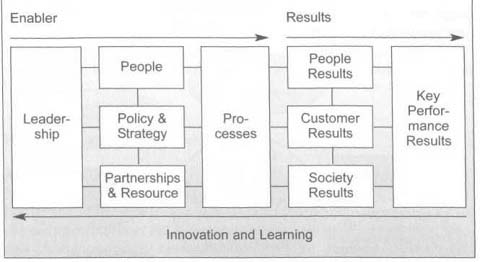

Die besten Antworten auf diese Fragen lassen sich anhand der Prinzipien für Business Excellence ableiten, die von der European Foundation for Quality Management entwickelt wurden. Das Modell basiert auf der Erkenntnis, dass eine Vielzahl von Einflussfaktoren zu berücksichtigen sind, um eine nachhaltige Business Excellence zu erzielen. Neun Kriterien wurden ermittelt, die als „Befähiger“ und „Ergebnisse“ die Business Excellence beeinflussen. „Ergebnisse“ werden ermöglicht durch die „Befähiger“ und Erkenntnisse, die sich aus den „Ergebnissen“ ablesen lassen, unterstützen ihrerseits den Verbesserungsprozess der „Befähiger“. Die EFQM definiert den Prozess wie folgt: „Excellent results with respect to Performance, Customers, People and Society are achieved through Leadership driving Policy and Strategy that is delivered through People Partnerships and Resources, and Processes“. Das Credit Management als wichtiger Teil einer exzellenten Organisation muss sich demnach im Selbstverständnis in die übergreifende Aufbau- und Weiterentwicklungsarbeit der Haupt- und Unterprozesse mit einbringen. Als Hauptprozess für die Credit Management Funktion lässt sich der „Order-to-Cash“- Prozess (OtC) definieren.

Exzellente Organisation

OtC – Einer der Hauptprozesse des Unternehmens Bei genauerer Betrachtung wird schnell klar, dass auch der OtC- Prozess eine Schnittstellenfunktion zu allen übrigen Unternehmensprozessen eines Unternehmens vorweist. Jeder Kernprozess hat Kontaktpunkte zu den übrigen Prozessen. Für eine lernende Organisation ist es daher wichtig zu verstehen, dass spezifische Aktivitäten in einem Bereich den Erfolg aller anderen Bereiche und das Unternehmensergebnis nachhaltig beeinflussen können. Deshalb ist es umso wichtiger, eindeutige Prozessverantwortlichkeiten zu definieren. Die Prozessverantwortlichen haben die Zusammenarbeit und Kommunikation mit den übrigen Bereichen sicherzustellen. Beim gewählten Beispiel ist der OtC-Prozess zunächst nichts anderes als der Anspruch, „eindeutige Rechnungen auszustellen und pünktliche Zahlung zu gewährleisten“. Die Wichtigkeit dieses Prozesses wird jedoch deutlicher bei der Betrachtung des Leitgedankens „Value Based Management“. Das Working Capital als ein wesentlicher Werttreiber ist hier als Befähiger zu verstehen, untermauert durch die TNT-Kernaussagen zum Working Capital.

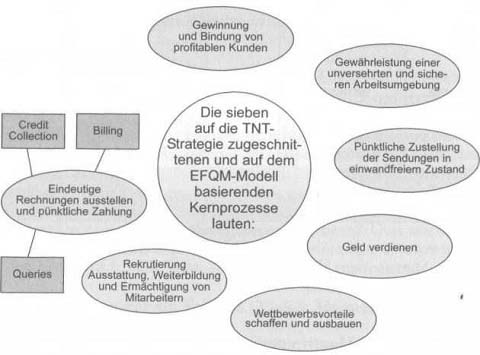

Kernprozesse gemäß EFQM-Modell am Beispiel der TNT Express GmbH Prozesse und Organisation

Die organisatorische Einbettung am Beispiel der TNT Express GmbH Anlehnend an die dezentrale Struktur der Unternehmensorganisation ist es für den verantwortlichen Bereich wichtig, eine zielführende Struktur zu entwickeln und zu implementieren. Diese lehnt sich an die übrige, vertriebsorientierte Struktur an. Demzufolge ist in jeder TNT-Niederlassung der Bereich Administration mit einem kleinen Team personell besetzt. Als Mitglied des Management Teams wahrt der Depot Administration Manager die Zielsetzungen des Working Capital Managements im Einklang mit den Ziel-Setzungen der übrigen Werttreiber. Diese Zielsetzungen sind in einer straffen Credit Policy verankert und werden im Tagesgeschäft durch detaillierte Verfahrensanweisungen in ihrer Anwendung unterstützt. Ein weiterer Erfolgsfaktor ist die auf den Bereich Administration ausgedehnte Kundenorientierung. Sie stützt sich in erster Linie auf eindeutige und für den Kunden nachvollziehbare Zielsetzungen und Handlungen.

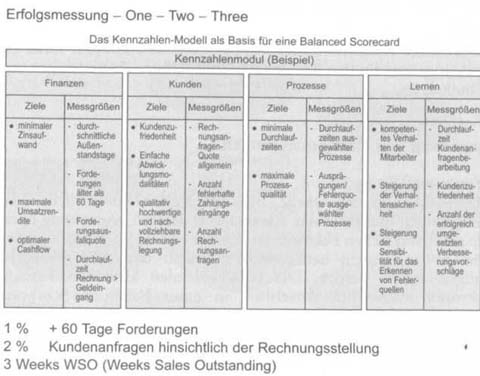

Reporting und Erfolgsmessungen- Measurements an key

Messbarkeit ist die Quelle, aus der sich kontinuierliche Verbesserungen speisen lassen. Ebenso wird deutlich, wie wichtig es ist, die erfolgskritischen Faktoren zu kennen und die daraus resultierenden Abhängigkeiten herauszustellen, damit tatsächlich Verbesserungen erzielt werden. Die entscheidenden kritischen Erfolgsfaktoren sollten im Anschluss in einer Balanced Scorecard Verwendung finden. Nur zeitnah verfügbare und verlässliche Informationen unterstützen tatsächlich den kontinuierlich nachhaltigen Verbesserungsprozess. Eine sinnvolle Methode ist die Sicherstellung von wöchentlichen Erfolgsmessungen, um zu gewährleisten, dass Korrekturmaßnahmen zeitnah implementiert und ergebniswirksam werden. Zudem beschleunigt diese Vorgehensweise den Verbesserungs- Erfolgsfaktoren in einer Balanced Scorecard prozess und führt zu einem proaktiven Prozess-Management — der richtige Weg gemäß der Devise: „Agieren statt reagieren“. Die hierdurch verfügbaren Daten sind eine ideale Plattform, um faktenbasierte Gespräche mit den angrenzenden Bereichen für weitere Verbesserungsmaßnahmen zu führen. Die zeitnahe Verfolgung der vereinbarten Korrekturmaßnahmen wird den übrigen Prozessverantwortlichen wiederkehrend verdeutlichen, welchen Einfluss die Anpassungen auf den Erfolg des Credit Managements ausüben. TNT verwirklicht diesen Anspruch beispielsweise durch monatliche Lenkungsausschüsse.

| If you cannot measure it, | |

| you cannot control it, | |

| if you cannot control it, | |

| you cannot manage it, | |

| if you cannot manage it, | |

| you cannot improve it. | Harrington |

Das beschriebene, straffe Prozess-Management unter Berücksichtigung der „Value Based Management“-Prinzipien, hat TNT in die Lage versetzt, sich mit der Anwendung der EFQM-Richtlinien eine hervorragende, zukunftsorientierte Plattform für ein weiterhin erfolgreiches Wertewachstum zu schaffen. Beleg für die kontinuierlichen Verbesserungen: Seit 1999 konnten die Ertragserwartungen immer wieder übertroffen werden. Selbst im internen Vergleich steht die deutsche TNT-Organisation mit ihren „Working Capital“- Kennzahlen unangefochten an der Spitze und ist zudem ein wichtiger Benchmark als „Best in Class“. Insofern profitieren auch die anderen TNT-Landesgesellschaften von den Fähigkeiten der deutschen Organisation – insbesondere unter dem Blickwinkel, dass in einem global agierenden Unternehmen Prozesse einem länderüber- greifenden Standard folgen sowie dem Kundeninteresse gerecht werden sollten. Die Anforderungen global agierender Kunden machen es erforderlich, dass Dienstleistungen und Produkte weltweit im gleichen Maße und mit gleich hoher bereichsübergreifender Servicequalität verfügbar sind. Die gilt auch für die „Credit Management“-Funktion. Die erst kürzlich erfolgte Osterweiterung der Europäischen Union (EU) stellt ähnliche Anforderungen an jede Landesorganisation in Osteuropa. Ein Grund mehr für die Standardisierung der globalen Prozesse in Anlehnung an die Qualitätsprinzipien, wie sie das EFQM-Modell für Business Excellence definiert. Insofern ist mit Blick in die Zukunft eines klar: Man muss gewappnet sein. Denn die DIN EN ISO Zertifizierung wird allein nicht ausreichen, um Stakeholder — allen voran die Kunden — von der hohen Qualität der eigenen Leistungen und von der Innovationsfähigkeit zu überzeugen. Die Entwicklung geht vielmehr in die Richtung nachweisbarer Erfolgsfaktoren. Nur so erlangt man künftig eine realistische Chance, den Status „Preferred Supplier“ zu erhalten. Ein richtiger Schritt auf diesem Weg kann durchaus die Implementierung des EFQM-Modells sein. Nachdem ein Total Quality Management (TQM) erfolgreich implementiert wird, ist der logische Folgeschritt die Einführung globaler einheitlicher und akzeptierter Standards. Den European Quality Award (EQA) zu erhalten, kommt einem Zertifikat gleich, das Unternehmen ein neues Alleinstellungsmerkmal am Markt bescheinigt und Wettbewerbsvorteile hervorhebt. Das deutsche Pendant hierzu — den Ludwig-Erhard- Preis als höchste Auszeichnung der deutschen Wirtschaft für Spitzenleistungen – sicherte sich TNT Express im Jahr 2003 in der Kategorie „Große Unternehmen“. Dies ist Bestätigung und Ansporn zugleich, sich nicht auszuruhen, sondern weiter an Verbesserungen im Bereich Credit Management zu feilen. Schon heute bestehen in der Praxis Strategien und Methoden, den Lieferantenkredit aktiv zu steuern. Als ein Schritt in diese Richtung ist auch die Gründung und Etablierung des Vereins für Credit Management e.V. sowie die Entwicklung und Durchführung des Qualifizierungsprogramms zum Certified Credit Manager in den letzten Jahren zu werten (credit-manager*de). In Kooperation mit der Fachhochschule Bochum und unter der wissenschaftlichen Leitung von Herrn Prof. Dr. Bernd Weiß ist es dem Verein für Credit Management gelungen, eine in Deutschland einmalige Fortbildung zu etablieren, die internationalen Standards gerecht wird.

Was ist der Verein für Credit Management?

Im Zusammenhang mit dem wachsenden Interesse für Credit Management in allen Branchen und verbunden mit der langjährigen Mitgliedschaft in der niederländischen Vereinigung für Credit Management wurde im Oktober 2001 der Verein für Credit Management e.V. unter der Schirmherrschaft einiger deutscher Credit Manager in Kooperation mit der Allgemeine Kreditversicherung Coface AG, der Anwaltskanzlei Strick, der NCM Kreditversicherung, der Bürgel Wirtschaftsinformationen sowie des Verbandes der Vereine Creditreform e.V. gegründet. Im April 2002 fand die erste Auftaktveranstaltung des Vereins für Credit Management e.V. (VfCM) statt. Seitdem hat sich der Verein in Deutschland zunehmend etabliert. Inzwischen zählt er zu seinen Mitgliedern mehr als 320 Credit Manager (August 2004) und bildet den größten konzernunabhängigen Interessenverband für Forderungs- und Kreditmanager in Deutschland. Im Oktober 2002 wurde erstmals die Fachzeitschrift „Der Credit Manager“ publiziert, die ein Informationsmedium „vom Credit Manager für den Credit Manager“ sein will. Des Weiteren ist der VfCM seit dem 1. Januar 2003 Mitglied der Federation of European Credit Management Associations (FECMA). Somit können die Mitglieder auf ein Netzwerk von mehr als 14.000 Credit Managern aus allen europäischen Ländern und Israel zurückgreifen. Durch eine Kooperation mit der Fachhochschule Bochum ist es dem Verein gelungen, seit März 2003 Lehrgänge zum Certified Credit Manager nach internationalen Richtlinien anbieten zu können. Bis heute kann der VfCM auf eine Reihe von Fach-Veranstaltungen, Regionalkonferenzen und CM-Foren zurückblicken, um den Credit Managern die Gelegenheit zu geben, sich untereinander auszutauschen und informativen Vorträgen beizuwohnen.