Was ich nicht kenne, esse ich nicht. Trifft das auf Sie zu? Falls ja, dann sollten Sie für alle Anlagefragen umdenken. Leider interessieren sich zu viele Anleger nur für das, was sie kennen beziehungsweise was sie zu kennen glauben. Und das sind dann die Produkte aus der Heimat. So vertrauen Deutsche den deutschen Staatsanleihen mehr als den französischen, kaufen Schweizer gerne Aktien Schweizer Unternehmen, weil sie häufiger mit ihnen zu tun haben. Vor allem glauben viele Anleger, Detailwissen zu haben beziehungsweise es rechtzeitig zu merken, wenn sich etwas schlecht entwickelt.

Andere Länder – andere Branchen

Besonders groß ist die Verlockung, wenn ein Anleger Aktien seines Arbeitgebers kauft oder eines Unternehmens, bei dem er selbst Kunde ist. Er glaubt dann meist, mehr als andere zu wissen und dieses Wissen nutzen zu können. Das funktioniert allerdings in den seltensten Fällen. Was Kurse treibt und vor allem von professionellen Investoren regelmäßig beachtet wird, sind Finanzdaten, die man nicht so leicht bekommt und nicht unbedingt leicht interpretieren kann. Dass ein Unternehmen schöne Produkte herstellt und/oder freundliche Mitarbeiter hat, ist eine feine Sache, aber nicht immer relevant für Investoren.

Was relevant ist, wird zu einem großen Teil von den Unternehmen kommuniziert. Dafür gibt es eine Verpflichtung zur Rechnungslegung und teilweise auch zu einer Quartalsberichterstattung. Dazu kommen Einschätzungen der Marktlage, der Branchenverhältnisse und der Unternehmenspläne. Bei großen Aktiengesellschaften ist die Transparenz so hoch, dass weltweit alle interessierten Anleger an die Informationen herankommen. Ländergrenzen spielen kaum noch eine Rolle. Deswegen gibt es auch keinen Grund mehr als deutscher Anleger einen Bogen um französische, Schweizer oder englische Aktien zu machen.

Ausnahmen bestehen jedoch in den fernen Ländern. Hier entstehen manchmal durch Sprachbarrieren und unterschiedliche Rechnungslegungsvorschriften Barrieren, die Privatanleger im Rahmen eigener Recherche nicht überschreiten können. Dafür gibt es allerdings Fonds, mit denen sich Regionen wie Japan, China oder Afrika abdecken lassen. Sicherlich verstehen nicht alle Fondsmanager ihr Handwerk, aber es gibt immerhin einige. Deren Fonds lassen sich wie in Artikel 8 beschrieben finden.

Um noch einmal auf das Beispiel des fremden Essens zurückzukommen:

Viele Menschen interessieren sich für ausländische und exotische Küche, weil sie Abwechslung suchen, anderen schmeckt sie einfach besser und wieder andere finden sie einfach gesünder. Grundsätzlich gilt, dass Ernährung aus gesundheidicher Sicht abwechslungsreich sein sollte. Der Körper benötigt viele unterschiedliche Bausteine, um richtig funktionieren zu können. Eine deutliche Konzentration auf nur wenige Stoffe ist, selbst wenn sie noch so gesund sind, kontraproduktiv. Zu viel Vitamin A oder B oder C schadet auch, erst recht, wenn gleichzeitig ein anderes vergessen wird.

Das Prinzip kann man auf die Anlagestrategie übertragen, was sowohl die Anlageklassen (Aktien, Renten, Immobilien, Rohstoffe, Sonstige) als auch die Anlageregionen betrifft. Zwar gab es in den vergangenen fünf bis zehn Jahren einen ziemlichen Gleichklang der Entwicklung in den Ländern, doch ist das Risiko einer international gestreuten Anlage immer noch geringer als das einer rein nationalen. Wenn Sie mit dem berühmten halben Auge die Kursentwicklung an den Börsen verfolgen, dann stoßen Sie immer wieder auf den Dax, den deutschen Standardwerte-Index. Er besteht aus gerade einmal dreißig Unternehmen, wobei die Musik bei E.ON, Siemens und der Allianz spielt.

Diese Unternehmen repräsentieren mehr als ein Viertel des Dax und beeinflussen damit ganz deutlich das Börsenbarometer. E.ON befindet sich erst seit einer fulminanten Rallye seit 2004 in diesem Kreis, früher lag die Telekom an der Spitze. Das heißt: Vor nicht allzu langer Zeit waren die Top-Unternehmen des Dax Zykliker. Heute ist es nicht mehr ganz so schlimm, aber fast. Die Konsequenz für den Anleger ist ein heftiges Auf und Ab bei den Kursen, so dass Anlagen in Krisenzeiten wenig sinnvoll erscheinen. Beim MDax, der so genannten Zweiten Reihe, sieht es besser aus, doch gibt es auch hier Merkwürdigkeiten. So wurden diese Unternehmen bis etwa 2003 wenig geliebt, dafür seither umso mehr mit Zuneigung und Geld überschüttet. Während sie früher unerklärlicherweise billig waren, wurden sie bis zum Jahr 2006 schon richtig teuer. Anlagen in Deutschland mussten schon immer mit viel Fingerspitzengefühl zusammengestellt werden. Wie man bei der Thematik der Volksaktie Telekom sehen konnte, funktionierte das recht selten.

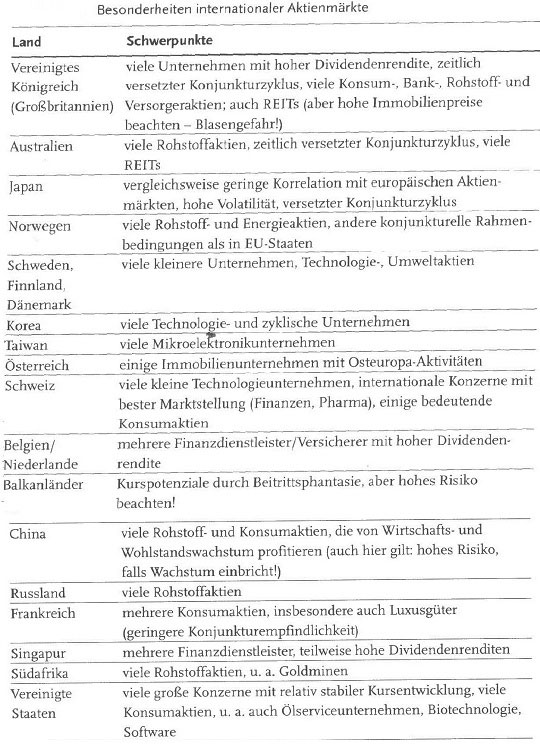

Weniger Probleme hatten Anleger, die sich zumindest in ganz Europa umgesehen haben, am besten natürlich weltweit. So spielt beispielsweise eine Rolle, dass das Vereinigte Königreich im Konjunkturzyklus an einer anderen Stelle steht als der Euro-Raum. Man ist schlicht und einfach ein paar Jahre voraus. Die Unternehmen haben teilweise ihre große Aufschwungphase hinter sich, die Zinsen werden nicht mehr systematisch erhöht, sondern bleiben tendenziell konstant. Dazu kommen Besonderheiten wie eine ganze Reihe von börsennotierten Immobilienunternehmen, die es hierzulande kaum gibt, überdurchschnittliche Dividenden, die weit über dem deutschen Niveau liegen und verschiedene wenig konjunkturempfindliche Unternehmen aus den Bereichen Pharma, Lebensmittel und Versorger.

Grundsätzlich schwankt der englische Aktienmarkt deutlich weniger als der deutsche, was ihn in guten Zeiten unattraktiv erscheinen lässt. In schlechten Zeiten überzeugt er jedoch durch eine wesentlich höhere Stabilität, das heißt man muss nicht mit den gleichen Kurseinbrüchen rechnen wie in Deutschland. Wer sich selbst über die Unternehmen informieren will, hat es mit englischen Sprachkenntnissen zudem leicht, Daten zu beschaffen. Ansonsten haben aber auch Fondsmanager keine Probleme damit. Es muss aber nicht die Insel sein, auch andere Regionen in Europa eignen sich für sicherheitsorientierte Anleger.

Dabei ist es zur Risikostreuung nicht unbedingt sinnvoll, parallel zu Deutsche Telekom-Aktien auch France Telecom-Aktien zu kaufen; denn wenn die einen baden gehen, baden die anderen mit. Interessant sind Branchen, die anderen Risikofaktoren unterliegen. So profitieren zum Beispiel skandinavische Unternehmen stärker vom Aufschwung im Baltikum, zudem gibt es interessante Technologie- und Energieunternehmen. Vor allem Norwegen bietet Anlagemöglichkeiten in der Ölförderung oder der Wasserkraft. Das fehlt in Deutschland völlig, eignet sich aber gut zur Risikostreuung.

In den Niederlanden und Belgien finden sich zum Beispiel Finanzdienstleister mit hohen Dividendenrenditen und vergleichsweise stabilen Kursverläufen. In Spanien konnte man durch Bau- und Immobilien-, Konsumunternehmen und Banken vom wirtschaftlichen Aufschwung profitieren (der sich sicher abschwächen wird), während die alten EU-Länder wie Deutschland und Frankreich noch stagnierten. Griechenland könnte auf absehbare Zeit von den neuen Beitrittskandidaten auf dem Balkan profitieren, so wie es in Österreich in den letzten Jahren der Fall war. Maßgebend ist jeweils, inwieweit es den Ländern gelingt, sich als Brückenkopf zu den Kandidaten zu positionieren.

Die Schweiz mag zwar klein sein, ist aber börsentechnisch umso bedeutender. Die Branchenstruktur ist so schief, dass man kaum zu einer Investition nur in der Schweiz raten möchte, doch ist gerade die Pharmabranche in schwierigen Börsenzeiten attraktiv. Wenn weltweit die Kurse zurückgehen, kann es in der Schweiz anders aus- sehen, weil dort der sichere Hafen gesehen wird. Dabei spielt auch der Schweizer Franken eine Rolle, in den schon mal umgeschichtet wird, wenn andere Währungen schwächeln. Ein weiterer Aspekt ist die Wachstumsstärke einer Wirtschaft. Unternehmen fällt es in einer dynamischen Umgebung leichter, Gewinne zu erzielen und zu steigern. Das treibt die Aktienkurse. Kapital wird aus stagnierenden Ländern abgezogen. Wenn nun das eigene Land in einer eher rezessiven Phase ist, können Anleger kaum Geld verdienen. Intelligenter ist es, auf wachstumsstärkere Länder auszuweichen beziehungsweise mindestens zu mischen. Wer beispielsweise aus Prinzip einen Bogen um die osteuropäischen Staaten machte, dem entgingen deutliche Kurssteigerungen (über Jahre hinweg!).

Ihm entging allerdings auch der Nervenkitzel regelmäßiger Kurseinbrüche. Mit einer intelligenten Streuung der Anlagegelder wurde man allerdings nicht in die Verzweiflung getrieben. Aber bitte nicht falsch verstehen: Einem Anleger in Tschechien oder Russland müsste man auch deutlich raten, nicht das ganze Geld in seinem Wachstumsland anzulegen. Für gewisse Zeiträume kann das einen Verlust von Rendite bedeuten, was durchaus schmerzen kann. Es kommt aber immer wieder zu Kursstürzen von 20 bis 30 Prozent innerhalb weniger Tage, ohne dass man sich sicher sein kann, es ginge schon wieder bergauf.

Die Liquidität dieser Märkte ist nämlich gering. Entschließt sich zum Beispiel ein größerer Fonds, aus einem Land auszusteigen, wird er nicht genügend Käufer auf dem alten Kursniveau finden. So kommt es zwangsläufig zu dem Kurssturz. Aber auch andersherum ist es nicht viel besser. Richten internationale Anleger ihr Augenmerk auf ein kleines Land, dann schießen die Kurse in die Höhe. Zuwächse um drei Prozent am Tag sind nicht außergewöhnlich. Sieht man sich den größten Aktienmarkt der Welt, den der USA, an, findet man solch starke Ausschläge äußerst selten. An der Technologiebörse Nasdaq sind zwei Prozent am Tag nicht selten, die besser gemischten Indizes S&P 500 oder Dow Jones Industrial Average verhalten sich aber wesentlich ruhiger. Dafür ist nicht nur die ausgewogenere Branchenstruktur verantwortlich, sondern schlicht die Größe der Unternehmen, konkret deren Marktkapitalisierung.

Das amerikanische Unternehmen General Electric kommt beispielsweise auf ca. 260 Milliarden Euro Marktkapitalisierung, etwa drei Mal so viel wie der gesamte österreichische Standardwerteindex ATX. Ein eher durchschnittliches Unternehmen aus dem DOW, AT&T, kommt auf fast 100 Milliarden Euro und liegt damit noch weit vor dem größten deutschen Wert, nämlich E.ON. In den EU-Beitrittsländern liegt etwa der tschechische Energieversorger CEZ in Sachen Marktkapitalisierung weit vorne, kommt aber nur auf ca. 18 Milliarden Euro.

Sie können sich also vorstellen, wie leicht es ist, den ganzen Markt eines kleineren Landes zu bewegen und wie schwierig es bei den wirklichen Dickschiffen des Aktienmarktes geht. Was der so genannte home bias, die Vorliebe für den heimatlichen Markt, bedeuten kann, mag man sich derzeit in Deutschland vor Augen halten. So wurde 2007 die Mehrwertsteuer um drei Prozentpunkte erhöht, wird wohl 2009 die Abgeltungssteuer eingeführt, die Spekulationsfrist abgeschafft und gleichzeitig eine Unternehmensteuerreform durchgeführt.

Alles kann sich deutlich auf den Aktienmarkt auswirken, weil möglicherweise im Jahr 2007 die Gewinne sinken, 2008 sich Anleger vom Aktienmarkt zurückziehen, aber gleichzeitig die Gewinne aufgrund von Steuersenkungen wieder steigen. Natürlich kann es auch sein, dass nichts passiert, weil Anleger solche Entwicklungen schon frühzeitig in ihre Überlegungen einbeziehen. Wenn es aber deutliche Reaktionen gibt, könnten Anleger, die nur in Deutschland investieren, kräftig leiden. Auf andere Länder werden diese Veränderungen keine oder nur geringe Auswirkungen haben. Bei internationaler Streuung wird es auf jeden Fall ruhiger zugehen. Tabelle 11.1 fasst ein paar Hinweise auf sinnvolle internationale Anlagen zusammen.

Länder, die hier fehlen, müssen aber nicht gemieden werden. Sie weisen nur oft keine so deutlichen Schwerpunkte auf, dass man dieses Land im Hinterkopf behalten sollte. Entscheidend ist jeweils die Einschätzung der Entwicklung in diesen Ländern.