Das Darlehen einer Geschäftsbank ist eine mittel- bis langfristige Form der Fremdfinanzierung. Meist beträgt die Laufzeit zwischen vier und zehn Jahren – vereinzelt kann es Abweichungen hiervon geben. Die Laufzeit eines Darlehens wird festgelegt und lässt sich nur sehr schwer verändern; in einigen Fällen ist das überhaupt nicht möglich. Damit ist diese Finanzierung wenig flexibel und nicht für das kurzzeitige Stopfen von Finanzlöchern geeignet. Auch ist das Darlehen einer Geschäftsbank bei kleineren Beträgen unter 10.000 Euro oft keine brauchbare Lösung. Der Aufwand für die Bearbeitung ist den meisten Kreditinstituten zu hoch, daher bieten sie es gar nicht an.

Das Darlehen einer Geschäftsbank kommt sowohl für eine Existenzgründung als auch für ein bestehendes Unternehmen infrage. Allerdings werden meist Eigenkapital oder Sicherheiten gefordert. In welcher Höhe beides vorhanden sein muss, wird im Einzelfall von der Bank festgelegt. Wenn beispielsweise ein bestehendes Unternehmen angemessene Gewinne erwirtschaftet, kann eine Bank im Ausnahmefall auf Sicherheiten oder Eigenkapital verzichten. Wenn ein Vorhaben hingegen mit hohem Risiko verbunden ist, wird die Bank vielleicht sogar eine vollständige Absicherung des Darlehensbetrags verlangen.

Bedenken Sie, dass Geschäftsbanken, zum Beispiel die Commerzbank, die Sparkassen, die Volks- und Raiffeisenbanken oder die Deutsche Bank, privatwirtschaftliche Organisationen sind. Dementsprechend ist deren Ziel das Erwirtschaften von Gewinnen. Es liegt also im Interesse der Geschäftsbank, Tilgungen und Zinsen für ein Darlehen vom Darlehensnehmer zu bekommen. Je sicherer es scheint, dass die Verpflichtungen gezahlt werden, desto besser für die Banken.

Darlehen einer Förderbank

Förder Kredite oder -darliehen der Förderbanken sind den Bankdarlehen ähnlich. Der entscheidende Unterschied liegt darin, dass Gründer und Unternehmer auch dann ein solches Darlehen bekommen können, wenn sie nicht über ausreichendes Eigenkapital und ausreichende Sicherheiten verfügen.

Der Begriff des Förderdarlehens sollte auf keinen Fall falsch verstanden werden: Auch hierbei sind die Darlehensnehmer verpflichtet, Tilgungen und Zinsen zu zahlen. Mit Geldgeschenken haben Förderdarlehen nichts zu tun; vielmehr steht die Philosophie im Vordergrund, dass ein attraktives Vorhaben nicht scheitern soll, weil es an Sicherheiten oder Eigenkapital mangelt. Auch ‘das Darlehen einer Förderbank kommt für Existenzgründungen wie für bestehende Unternehmen infrage.

Förderbanken arbeiten im Auftrag eines Bundeslandes oder des Bundes. Am bekanntesten ist die KfW, die dem Bund zuzuordnen ist. Praktisch jedes Bundesland in Deutschland hat eine solche Förderbank, die Angebote dort sind manchmal sogar besser als bei der KfW. Links zu Förderbanken finden Sie unter

jeder-ist-Unternehmer*de/landesfoerderbanken. Die Aufgabe der Förderbanken besteht grundsätzlich darin, die Wirtschaft durch Darlehen, Zuschüsse und I Haftungsfreistellungen zu fördern oder Risikokapital bereitzustellen. Die Aufgaben, die mit der Vergabe von Risikokapital oder mit Beteiligungen einhergehen, sind meist ausgelagert. Manchmal vergeben Förderbanken auch Bürgschaften.

Im Vergleich: Darlehen der Geschäfts- und der Förderbank

Die folgende Übersicht zeigt Ihnen, welche wesentlichen Unterschiede zwischen den Darlehen einer Geschäftsbank und einer Förderbank bestehen. Welche Variante für

Sie vorteilhafter ist, hängt davon ab, wie wichtig die genannten Kriterien für Sie sind.

| Kriterium | Darlehen Geschäftsbank | Darlehen Förderbank |

| Eigenkapital und Sicherheiten | Für das Darlehen sind Sicherheiten oder Eigenkapital notwendig. | Darlehen ist mit mangelnden Sicherheiten oder mangelndem Eigenkapital möglich. |

| Dauer der Bearbeitung | Für die Bewilligung gibt es nur die Prüfung des Vorhabens durch die Geschäftsbank. Dauer: bis zu sechs Wochen. | Für die Bewilligung wird das Vorhaben sowohl durch die Geschäftsbank als auch durch die Förderbank geprüft. Dauer: mindestens drei Monate. |

| Risikozins | Das Risiko wird mithilfe eines Ratings geschätzt. Dessen Ergebnis entscheidet über die Höhe des Zinses. Das gilt für Gründer und für bestehende Unternehmen. | Jede Förderbank hat für Gründer Darlehen, die mit einem Festzins verbunden sind (nicht risikoabhängig). Vereinzelt stehen Festzins-Darlehen bei Förderbanken auch für bestehende Unternehmen zur Verfügung. |

| Tilgungsfreie Zeit | Tilgungsfreie Anlaufzeit ist unüblich, kann aber im Ausnahmefall durch Verhandlungen erreicht werden. | Die meisten Förderdarlehen sind mit einer tilgungsfreien Anlaufzeit verbunden. Für Gründer beträgt diese Anlaufzeit meist zwei Jahre. |

| Tilgung und Rückzahlung | Tilgung und Rückzahlung sind Verpflichtung des Unternehmers oder Gründers. | Tilgung und Rückzahlung sind Verpflichtung des Unternehmers oder Gründers. |

| Höchstbetrag und andere Restriktionen | Der Betrag ist grundsätzlich nicht nach oben begrenzt. Allerdings sind entsprechende Sicherheiten und Eigenkapital notwendig. | Geförderte Darlehen haben meist eine programmspezifische Obergrenze, zudem bestehen weitere Restriktionen. Welche das jeweils sind, muss im Einzelfall geprüft werden. |

Bürgschaften und Bürgschaftsbanken

Eine Besonderheit bei den Fremdfinanzierungen stellen Bürgschaften dar. Sie können von Bürgschaftsbanken, vereinzelt von Förderbanken oder auch einfach durch einen finanzkräftigen Privatmann zur Verfügung gestellt werden. Im Rahmen einer Bürgschaft sagt eine Organisation oder eine Person zu, bei Zahlungsunfähigkeit des Kredit- oder Darlehensnehmers für die verbleibenden Schulden aufzukommen. Eine Bürgschaft mindert also das Risiko für den Kredit- oder Darlehensgeber. Insofern kann sie als Sicherheit betrachtet werden, die Geschäfts- oder Förderbank verzichtet dann auf andere Sicherheiten. Eine Bürgschaft ist sowohl für Gründer als auch für Unternehmer geeignet.

Genauso wie Förderbanken finden sich in jedem Bundesland auch Bürgschaftsbanken. Links zu Bürgschaftsbanken finden Sie unter: jeder-ist- unternehmer*de/buergschaftsbanken. Meist sind Kammern, Verbände, Versicherungen, Banken und Sparkassen an den Bürgschaftsbanken beteiligt. Auch wenn sich Bürgschaftsbanken gerne als „Selbsthilfeorganisation“ bezeichnen, ist die Vergabe einer Bürgschaft dann doch nicht ganz so selbstlos: I Die Prüfung des gesamten Vorhabens verursacht Kosten, zudem wird ein gewisser Prozentsatz des Darlehensbetrags als Zins fällig. Das zu finanzierende Vorhaben muss auch hier aussichtsreich sein, und Bürgschaftsbanken schauen besonders genau hin – sie müssen ja schließlich einspringen, falls Sie Ihre Tilgungen und Zinsen nicht mehr zahlen können.

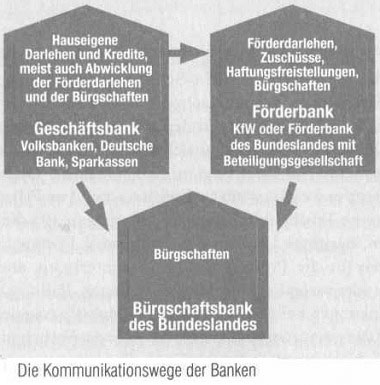

Wie erreiche ich welche Bank?

Aus dem Privatleben kennen wir alle die üblichen Geschäftsbanken. Aber wo finden Sie eine Bürgschaftsbank? Und wie können Sie bei der KfW ein Darlehen beantragen, wo sie nur wenige Standorte hat? Gehen Sie der Sache mit der folgenden Übersicht auf den Grund.

Mit Geschäftsbanken können Sie meist unmittelbar in Kontakt treten. Sie sind auch dann Ihr Ansprechpartner, wenn Sie das Darlehen einer Förderbank beantragen wollen oder die Bürgschaft einer Bürgschaftsbank brauchen. Ein Darlehen von der Förderbank des Bundes – der KfW – läuft übrigens immer über eine Geschäftsbank ab. Einige Förderbanken der Bundesländer bieten in Ausnahmefällen Darlehen an, die abgewickelt werden können, ohne dass eine Geschäftsbank einbezogen wird. Ein weiterer Ausnahmefall stellt die Bürgschaft dar, die Sie direkt von der Bürgschaftsbank bekommen – also ebenfalls ohne die Vermittlung durch eine Geschäftsbank.

Tipps – Termine bei Förderbanken

Alle Förderbanken bieten zunächst einmal Termine an. Hier findet aber meist nur ein Informationsgespräch statt, in dem über die bestehenden Möglichkeiten informiert wird, Der weitere Kontakt läuft dann in fast allen Fällen über die Geschäftsbank weiter. Das bedeutet, dass eine positive Atmosphäre bei einem solchen Gespräch noch lange keine Zusage bedeutet und umgekehrt.