Wäre es nicht schon, wenn mit der Finanzplanung schon alles erledigt wäre? Unglücklicherweise ist die ungewisse Zukunft, die Ihr Budget überhaupt nötig macht, nicht vorhersagbar und erfordert deshalb konstante Aufmerksamkeit. Um auf dem Laufenden zu bleiben, können Sie Folgendes tun:

✓ Ihre finanzielle Situation überwachen und die Teile Ihrer Planung überarbeiten, die sich ändern, wenn sich die Umstände – und Ihre eigenen finanziellen Ziele – verlagern,

✓ Aktualisieren Sie Ihre gesamte Finanzplanung regelmäßig, und behalten Sie im Auge, wann Ihre Planungen mit der Realität übereingestimmt haben und wann nicht. Erweitern Sie auf dieser Basis Ihre Planung um einen weiteren Monat, ein Quartal oder ein Jahr.

✓ Betrachten Sie auch finanzielle Annahmen, die optimistischer und pessimistischer als ihre eigenen Voraussagen sind, und achten Sie insbesondere auf die Bereiche, in denen Sie sich besonders unsicher sind.

Warum sollten Sie sich die Zeit nehmen, verschiedene finanzielle Annahmen zu betrachten? Erstens sehen Sie so, wie daneben Ihr Plan sein kann, wenn die Dinge nicht genau nach Ihren Erwartungen verlaufen. Zweitens machen Sie die Unterschiede, die sich bei verschiedenen Betrachtungsweise zeigen, darauf aufmerksam, dass Ihre Planung eben nur eine Planung ist. Sie müssen auch für Alternativen gerüstet sein.

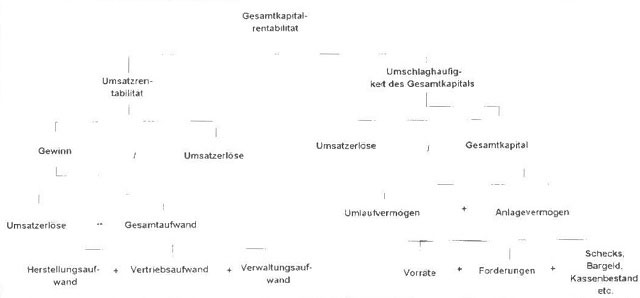

Das DuPont-Control-System

Wenn Sie wirklich ein Gefühl dafür bekommen möchten, was geschieht, wenn Sie eine der Bewertungen ändern, auf denen der Finanzplan Ihres Unternehmens basiert, müssen Sie etwas vom Verhältnis der Zahlen zueinander verstehen. Die Formel wurde von der Firma DuPont entwickelt und erwies sich für andere Unternehmen als so nützlich, dass sie sie seither ebenfalls einsetzen. Die Idee, die hinter dem DuPont-Control-System steckt, ist einfach. Das Rezept beschreibt alle Zutaten, die eine Rolle für die Gesamtkapitalrentabilität spielen – eine Zahl, die die Rentabilität Ihres Unternehmens insgesamt widerspiegelt. Die Gesamtkapitalrentabilität Ihres Unternehmens entspricht der Umsatzrendite dividiert durch den Kapitalumschlag. Zu wissen, dass Ihr Unternehmen eine Gesamtrentabilität von BO Prozent erzielt, ist ähnlich, wie eine Zwei in Mathe zu erhalten. Sie haben zwar das Gefühl, recht gut abgeschnitten zu haben, aber warum haben Sie diese bestimmte Note erhalten? Warum hat es nicht zu einer Eins gereicht? Um zu wissen, was Sie beim nächsten Mal besser machen können, müssen Sie wissen, was sich hinter der Note verbirgt.

Wenn Sie erfahren, was sich hinter der Gesamtkapitalrentabilität Ihres Unternehmens verbirgt, haben Sie eine Möglichkeit, festzustellen, welchen Einfluss Ihre Finanzplanung auf die Rentabilität hat. Bei der Veranschaulichung des DuPont-Control-Systems in Abbildung 11.1 wurde als Darstellungsform die Pyramide gewählt, wobei die Gesamtrentabilität an oberster Stelle steht. Auf den einzelnen Ebenen werden die Kennzahlen in grundlegendere Bestandteile zerlegt.

Abbildung 11.1: Das DuPont-Diagramm wandelt die DuPont-Formel in eine Pyramide um, bei der die

Gesamtkapitalrentabilität ganz oben steht.

Erste und zweite Ebene

Die Gesamtkapitalrentabilität wird auf der ersten Ebene in die zwei Kennzahlen Umsatzrentabilität und Umschlaghäufigkeit zerlegt, die sich wie folgt zusammensetzen:

Gewinn / Umsatzerlöse x Umsatzerlöse / Gesamtkapital

Sie erfahren so, ob eine Veränderung der Gesamtkapitalrentabilität auf eine Änderung der Umsatzrentabilität oder der Umschlaghäufigkeit zurückzuführen ist.

Dritte Ebene

Gewinn = Umsatzerlöse – Gesamtaufwand

Über die weitere Zerlegung des Gewinns erfahren Sie, oh Veränderungen auf eine Erhöhung der Umsatzerlöse oder eine Veränderung des Gesamtaufwands zurückzuführen sind.

Gesamtkapital = Umlaufvermögen + Anlagevermögen

In ähnlicher Weise sehen Sie anhand der Aufgliederung der Umschlaghäufigkeit des Gesamtkapitals. ob Veränderungen durch das Anlage- oder Umlaufvermögen bedingt sind.

Vierte Ebene

Gesamtaufwand = Herstellungs- + Vertriebs- + Verwaltungsaufwand

Auf der untersten Ebene erfahren Sie sogar, welche Arten von Aufwand die Veränderung des Gesamtaufwands bedingen.

Umlaufvermögen = Lager bestände + Forderungen + Schecks + Flüssige Mittel

Falls Veränderungen des Gesamtkapitals durch das Umlaufvermögen beeinflusst wurden, können Sie anhand der Grafik auch noch erkennen, welche Art von Umlaufvermögen für die Erhöhung oder Erniedrigung des Umlaufvermögens verantwortlich ist.

Was-wäre-wenn-Analysen

Nachdem Sie nun gesehen haben, wie sich die DuPont-Formel zusammensetzt, können Sie damit beginnen, verschiedene Annahmen zu erkunden, und auszuprobieren, was passiert, wenn Sie die Finanzplanung ändern. Anhand des DuPont-Control-Systems können Sie feststellen. wie wahrscheinlich es ist, dass bestimmte Veränderungen die geplante Rentabilität beeinflussen, die hier in Form der Gesamtkapitalrentabilität gemessen wird. Das DuPont-System erleichtert es erheblich, die folgenden Fragen zu beantworten:

✓ Was wäre, wenn Sie die Preise um 3 % senken würden? Was wäre, wenn Sie das Absatzvolumen um 10 % steigern würden?

✓ Was wäre, wenn sich die Kosten der verkauften Güter um 8 % erhöhen würden?

Wenn Sie Ihren Computer und ein Tabellenkalkulationsprogramm für die Analyse benutzen, können Sie zehn Was-wäre-wenn-Fragen stellen und erhalten die Antworten. bevor Sie überhaupt die Zeit hatten, sich zehn weitere auszudenken.

Je genauer Sie wissen, woher Ihre Umsatzerlöse und Gewinne stammen, desto besser sind Sie für die finanziellen Herausforderungen gerüstet. Mehr zur Vorbereitung auf Veränderungen erfahren Sie in nächstem Artikel.

✓ Wenn Sie verschiedene Finanzannahmen betrachten, können Sie sich besser gegen die ungewisse Zukunft absichern.

✓ Das DuPont-Control-System beschreibt genau, was in Ihre Gesamtkapitalrentabilität einfließt.

✓ Mit dem DuPont-Control-System können Sie Was-wäre-wenn-Fragen stellen, um die Auswirkungen von Veränderungen Ihrer Finanzannahmen abschätzen zu können.