Während eine Gewinn- und Verlustrechnung das Finanzergebnis Ihrer Unternehmensaktivitäten in einem bestimmten Zeitraum wiedergibt, ist eine Bilanz mehr wie ein Momentaufnahme Ihrer finanziellen Bedingungen zu einem bestimmten Stichtag. Die Gewinn- und Verlustrechnung (C.uV) führt Ihre Einnahmen, Ausgaben und den Gewinn auf. den Sie machen. Die Bilanz dagegen widmet sich dem. was Ihr Unternehmen besitzt, was es anderen schuldet und was es in einem bestimmten Augenblick wert ist. Im Idealfall erfahren Sie aus der Bilanz, wie viel Geld Ihnen noch bleibt, wenn Sie alles verkauft und Ihre gesamten Schulden bezahlt haben.

Personen, die sich auf Buchprüfungen freuen und von Standards im Rechnungswesen träumen, bezeichnen die Besitztümer Ihres Unternehmens als Aktiva. All das, was Sie anderen schulden, nennt man Passiva. Die Differenz zwischen diesen beiden Größen stellt das Reinvermögen dar. Dieses entspricht dem auf der Passivseite ausgewiesenen Eigenkapital. Denken Sie bei Reinvermögen immer an die folgende Gleichung:

Reinvermögen – Aktiva – Passiva

Sie müssen zugeben, dass die Gleichung sehr einfach ist. Unglücklicherweise haben unsere Buchhalterfreunde sich eine andere, kompliziertere Betrachtungsweise ausgedacht:

Aktiva = Passiva + Reinvermögen

Auf dieser Gleichung basiert die Bilanz.

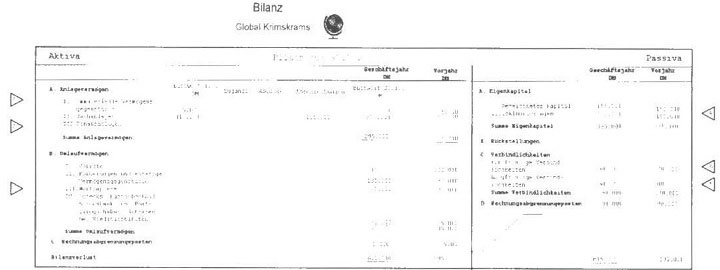

Eine Bilanz besteht immer aus zwei Teilen. Die linke Hälfte befasst sich mit den Aktiva eines Unternehmens und die rechte führt die Passiva und das Eigenkapital auf. Wegen der zweiten Gleichung sind die beiden Hälften immer ausgeglichen und müssen die gleiche Summe aus- weisen. Obwohl die beiden Summen immer übereinstimmen, sagen die einzelnen Einträge sehr viel über die Gesundheit des Unternehmens aus. Genau wie die Gewinn- und Verlustrechnung normalerweise ein volles Jahr umfasst, ist auch die Bilanz häufig auf den letzten Tag des Jahres ausgelegt. Abbildung 10.2 zeigt die Bilanz des Unternehmens Global Krimskrams. In der Bilanz sind die Zahlen für zwei Jahre ausgewiesen, damit der Leser einen Vergleich zwischen den beiden Jahren ziehen kann.

Aktiva

Die Aktiva Ihres Unternehmens umfassen absolut alles in Ihrem Besitz befindliche mit einem Geldwert. Wenn Sie Ihre Bilanz unter der Perspektive der Aktiva betrachten, sind Sie nur daran interessiert, wie viel jeder Aktivposten wert ist und wie schnell man ihn verkaufen kann. Aktiva werden entsprechend ihrer Liquidität in zwei Kategorien unterteilt: Es wird beurteilt, wie schnell und leicht sie sich in harte, kalte Währung umwandeln lassen. Das Umlaufvermögen umfasst alle Dinge, über die Sie innerhalb einer kürzeren Zeitspanne (zum Beispiel ein Jahr) verfügen können, wenn Sie müssten. Anlagevermögen ist häufig wesentlich schwieriger umzuwandeln. Immaterielles Anlagevermögen lässt sich möglicherweise niemals zu Geld machen.

Abbildung 10.2: Die Bilanz ermittelt, was das Unternehmen besitzt, anderen schuldet und wie viel es an einem bestimmten Stichtag wert ist.

Umlaufvermögen

Das Umlaufvermögen repräsentiert die bereits verfügbaren Reserven Ihres Unternehmens. Mit diesen finanzieren Sie das Tagesgeschäft und greifen darauf in finanziellen Notlagen zu. Zum Umlaufvermögen gehören:

✓ Kassenbestand: Es gibt nichts Liquideres als Zahlungsmittel. Es handelt sich bei diesem Punkt genau um das. was Sie erwarten: Geldscheine, Münzen, das Geld in der Portokasse, Schecks und die Ersparnisse auf der Bank.

✓ Effektenportefeuille: Kapitalanlagen sind normalerweise auch liquide .Aktivposten. Ihr Effektenportefeuille kann Sparkonten, Staatsanleihen mit einer kurzen Laufzeit und andere Sicherheiten enthalten, in die Sie investieren, um mit Ihrem Geld etwas zu arbeiten, solange Sie es nicht benötigen.

✓ Buchforderungen: Buchforderungen (Außenstände) sind Gelder, die Kunden Ihnen für Waren und Dienstleistungen schulden, die Sie bereits geliefert haben. Sie können Ihren Kunden zum Beispiel Zahlungsziele von 30, 60 oder 90 Tagen anbieten. Diesen Aktivposten sollten Sie überwachen. Möglicherweise müssen Sie den Posten um einen bestimmten Prozentsatz reduzieren, wenn Kunden zahlungsunfähig sind und Sie Ihr Geld nicht erhalten.

✓ Warenbestand: Es kann sehr schwierig sein, den Geldwert Ihres Lagerbestands zu berechnen, aber er sollte die Kosten der Roh-, Lills- und Betriebs Stoffe, den Wert der halbfertigen Produkte und der gebrauchsfertigen Güter widerspiegeln.

Rechnungsabgrenzungsposten

Wenn Sie irgendwelche Vorauszahlungen auf Güter oder Dienstleistungen leisten, sollten Sie diese als laufende Aktivposten behandeln. Diese Ausgaben können zum Beispiel bereits geleistete Prämienvorauszahlungen oder noch nicht ausgenutzte Kontingente von Dienstleistungen im Bereich Buchprüfung oder Werbung sein.

Anlagevermögen

Anlagevermögen ist fest gebunden und kann nicht einfach in Zahlungsmittel umgewandelt werden. Es handelt sich normalerweise um größere Anschaffungen, die eine Menge kosten und deren Investition auf mehrere Jahre angelegt ist, wie zum Beispiel Gebäude, Lastwägen, Maschinen und Computer. In der Bilanz basiert der Wert des Anlagevermögens auf seinen ursprünglichen Kosten abzüglich seiner akkumulierten Wertminderung über einen bestimmten Zeitraum. Die Zahlen müssen nicht unbedingt den wirklichen Markt- oder den aktuellen Wiederbeschaffungswert widerspiegeln. Zum Anlagevermögen gehören:

✓ Grundbesitz: Der Grundbesitz Ihres Unternehmens wird in der Bilanz separat ausgewiesen, weil er keinen Wertverlust erleidet. Sein Buchwert bleibt von Jahr zu Jahr gleich.

✓ Gebäude, Maschinen und Ausrüstungsgegenstände: Dieser Aktivposten repräsentiert die ursprünglichen Kosten aller größeren Anschaffungen, in die Sie investiert haben, um Ihr Geschäft zu betreiben. Der Eintrag sollte alles beinhalten, das Sie gekauft haben, um es länger als ein Jahr zu nutzen.

✓ Abschreibungsobjekte: Bei Abschreibungsobjekten wird der Wertverlust größerer Anschaffungen in sinnvollen Werteinheiten gemessen. Die Originalkosten Ihrer fixen Aktivposten werden über die Jahre um den Abschreibungsbetrag reduziert. Beachten Sie, dass der Wert der Abschreibungsobjekte bei des Unternehmens Global Krimskrams um € 30.000 angestiegen ist. Da das Anlagevermögen auf dem Papier nun € 30.000 weniger wert ist, muss die Wertminderung in der GuV berücksichtigt werden.

Immaterielles Anlagevermögen

Auch wenn Sie keinen der Aktivposten aus dieser Kategorie aufpolieren können, immaterielles Anlagevermögen kann sehr wichtig für Ihr Unternehmen sein. Zu diesem gehören Patente für bestimmte Herstellungsverfahren. Langzeitverträge oder exklusive Dienstleistungskonzessionen. Immaterielle Anlagen können auch das beinhalten, was man als guten Willen (Goodwill), beinhalten. Obwohl das aus dem Namen nicht hervorgeht, repräsentiert der Goodwill das Geld, das Sie für einen Aktivposten über seinen eigentlichen Marktwert hinaus bezahlen. weil es für Ihr Unternehmen mehr wert ist als für alle anderen. Per definitionem sind immaterielle Anlagen schwer zu beschreiben und in Werte zu fassen. Manche Unternehmen versuchen dies noch nicht einmal. Stattdessen belegen sie alle immateriellen Anlagen mit dem symbolischen Wert von € 1. um darauf hinzuweisen, dass es keine Möglichkeit gibt, den eigentlichen Wert dieser tatsächlich vorhandenen Anlagen zu messen.

Passiva

Die Passiva Ihres Unternehmens umfassen alle Schulden und Zahlungsverpflichtungen. die Sie eingegangen sind. Wie Aktivposten werden auch Passivposten in Kategorien aufgeteilt, und zwar gemäß ihrer Fälligkeit. Kurzfristige Verbindlichkeiten müssen innerhalb eines Jahres beglichen werden. Langfristige Verbindlichkeiten können sich wesentlich länger in den Büchern halten. Wenn diese Verbindlichkeiten von der Summe der Aktivposten subtrahiert werden, bleibt das Eigenkapital übrig. Das Eigenkapital ist ein Maß für den tatsächlichen Wert eines Unternehmens.

Kurzfristige Verbindlichkeiten

Kurzfristige Verbindlichkeiten sind Schulden, bei denen sich Ihr Unternehmen auf eine kurze Rückzahlungsfrist festgelegt hat, zum Beispiel innerhalb eines Jahres. Sie müssen folglich in der Lage sein, diese Verbindlichkeiten mit Ihren laufenden Aktivposten zu bestreiten. Was davon übrig bleibt (die Differenz zwischen Ihren laufenden Aktivposten und den laufenden Verbindlichkeiten) ist so wichtig, dass es sogar einen Namen hat: Betriebskapital. Es handelt sich um den Geldanteil, mit dem Sie wirklich arbeiten können. Ein Beispiel für kurzfristige Verbindlichkeiten sind die Warenverbindlichkeiten. Warenverbindlichkeiten repräsentieren die Geldsumme, die Sie Ihren Geschäftspartnern für deren Lieferungen und Leistungen schulden. Möglicherweise haben Sie beständig Warenverbindlichkeiten gegenüber Zulieferern und Personen, die Dienstleistungen für Ihr Unternehmen erbringen, und sogar gegenüber Versorgungsunternehmen.

Langfristige Verbindlichkeiten

Langfristige Verbindlichkeiten repräsentieren normalerweise größere Mengen an Geld, das Sie über mehrere Jahre zurückbezahlen. Diese Verbindlichkeiten bilden häufig das Herz des Unternehmens. Sie mögen zum Beispiel Obligationen an Investoren ausgegeben haben, oder Sie sind direkt zu Ihrer Bank gegangen und haben einen Kredit aufgenommen, bei dem Sie mit den Aktivposten Ihres Unternehmens bürgen. Egal, woher Sie das Geld erhalten haben, Sie werden es wahrscheinlich verwenden, um in das langfristige Wachstum Ihres Unternehmens zu investieren, indem Sie neue Maschinen und Geräte oder eine neue Produktionshalle kaufen, neue Produkte entwickeln oder in neue Märkte expandieren.

Eigenkapital

Die Eigentümer eines Unternehmens können verschiedene Formen haben und bei Unternehmen als Eigentümern unterschiedliche Größen haben. Die Verteilung der Investitionen und Anteile kann ungemein komplex werden. Das gilt insbesondere, wenn es sich um Kapitalgesellschaften handelt. Aber lassen Sie sich nicht verwirren. Diese ganze Komplexität lässt sich auf zwei wesentliche Quellen des Eigenkapitals reduzieren: Geld und Ressourcen, die von außen in das Unternehmen fließen, und Gewinne, die die Eigentümer zurückhalten, um sie in das Unternehmen zu reinvestieren. Insgesamt gehören zum Eigenkapital die folgenden fünf Kategorien:

✓ Gezeichnetes Kapital

✓ Kapitalrücklagen

✓ Gewinnrücklagen

✓ Gewinnvortrag/Verlustvortrag

✓ Jahresüberschuss/Jahresfehlbetrag

Gezeichnetes Kapital: Das Geld, das in Ihr Unternehmen investiert wird, kann verschiedene Formen annehmen. Es kann zum Beispiel direkt als Bargeld von Eigentümern eingebracht werden, die im Unternehmen arbeiten, es kann aber auch aus dem Verkauf von Aktien stammen, bei dem kleine Einheiten des Unternehmens an Investoren veräußert werden. Das gezeichnete Kapital repräsentiert die Summe dieses ganzen Geldes, egal, woher es stammt.

Gewinnrücklagen: Ihr Unternehmen erwirtschaftet jedes Jahr einen Gewinn (zumindest hoffen wir das), und Sie können wählen, was mit dem überschüssigen Geld geschehen soll. Sie können es an die Eigentümer ausschütten (daher stammen die Dividenden) oder einen Teil zurückhalten, um ihn in das Unternehmen zu reinvestieren. Wenn Sie Gewinne in das Unternehmen fließen lassen, kann dieses wachsen. Und wenn Ihr Unternehmen wächst, können Sie dessen Wert und das Eigenkapital erhöhen (zumindest hoffen wir das). Die Gewinnrücklagen repräsentieren den Gewinn, den Sie Jahr für Jahr in das Unternehmen zurückgeben.

Denken Sie an die folgenden Dinge, wenn Sie eine Bilanz interpretieren:

Eine Bilanz ist ein Momentaufnahme Ihrer Finanzlage zu einem bestimmten Zeitpunkt -normalerweise dem 31. Dezember.

✓ Ihre Aktiva enthalten alles, das einen Geldwert hat. Das reicht von Zahlungsmitteln und Kapitalanlagen bis zu Gebäuden und Lagerbestand.

✓ Verbindlichkeiten beinhalten alle Schulden und finanziellen Verpflichtungen, die Sie im Rahmen Ihrer Geschäftstätigkeit auf sich nehmen.

✓ Subtrahieren Sie die Verbindlichkeiten von den Aktivposten, um das Eigenkapital Ihres Unternehmens zu errechnen.

Rechnungsabgrenzungsposten

An einem bestimmten Stichtag schuldet Ihr Unternehmen den Mitarbeitern Löhne und Gehälter, Bankzinsen für Kredite und Versicherungsprämien – und natürlich dürfen auch die Steuern nicht vergessen werden. Sofern diese Zahlungsverpflichtungen zum Zeitpunkt der Bilanzerstellung noch nicht beglichen wurden, erscheinen sie in dieser als Verbindlichkeiten.