Unter „Innenfinanzierung“ ist die Finanzierung aus Umsatzerlösen und anderen Kapitalfreisetzungen, zum Beispiel aus dem Verkauf von Investitionsgütern, zu verstehen. Dabei kommt es nicht darauf an, welchen Gewinn Ihre Bilanz oder Steuererklärung ausweist, sondern darauf, wie viel Geld tatsächlich auf Ihrem Bankkonto und in der Kasse verfügbar ist. Die Liquidität beziehungsweise der Liquiditätszufluss eines Unternehmens, auch Cashflow genannt, entscheidet also darüber, ob Investitionen aus eigener Kraft getätigt werden können. Aus diesem Grund wird die Innenfinanzierung manchmal auch als Cashflow-Finanzierung bezeichnet. Diese Art der Finanzierung ist die kostengünstigste – kommt aber bei einer Existenzgründung meist nur begrenzt infrage. Unabhängig davon, welche Finanzierung zu Anfang geplant ist, in Ihrer mittel- bis langfristigen Planung darf die Innenfinanzierung nicht fehlen.

In vielen Unternehmen sind Investitionsgüter vorhanden, die für die Innenfinanzierung genutzt werden können. Der Verkauf eines Wirtschaftsgutes ist theoretisch machbar – in der Realität jedoch häufig unmöglich, da dieser Gegenstand im Unternehmen gebraucht wird. Eine Lösung bietet das „sale and lease back“: Wirtschaftsgüter mit hohem Wert können Sie an einen Leasinggeber verkaufen und dasselbe Wirtschaftsgut dann leasen.

Tipp – Fangen Sie Klein an

Viele Gründer und auch Unternehmer, die ein neues Geschäftsfeld aufbauen wollen, neigen dazu, gleich zu Beginn den sprichwörtlichen Porsche anzuschaffen – obwohl der Golf in vielen Fällen reichen würde. Wenn irgend möglich, bevorzugen Sie zunächst ruhig eine kleinere Lösung und warten Sie ab, ob sich Ihr Vorhaben überhaupt trägt. Wenn es dann gut läuft, können Sie mit den erwirtschafteten Gewinnen den Porsche finanzieren. Das spart Finanzierungskosten, macht flexibel und mindert Ihr Risiko im Fall des Scheiterns.

Factoring – Problemlösungen für die Innenfinanzierung

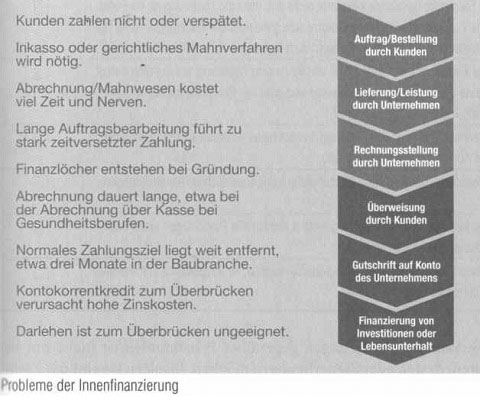

Innenfinanzierung mit dem Geld, mit dem die Kunden ihre Rechnungen zahlen, klingt in der Theorie gut. In der Realität wirft das jedoch Probleme auf, die viele Unternehmen kennen.

Forderungen – also Beträge aus gestellten Rechnungen, die noch nicht auf dem Konto gutgeschrieben sind – können im Rahmen des Factorings verkauft werden. Das Factoring-Institut sichert den offenen Betrag ab, leistet Vorauszahlungen auf den offenen Betrag (meist etwa 80 Prozent) und übernimmt administrative Aufgaben wie die Abrechnung oder das Inkasso. Wenn Sie diese Lösung in Anspruch nehmen wollen, ist eine Bonitätsprüfung Ihrer Kunden erforderlich, bevor das Factoring-Institut tätig wird. Meist wird zwar ein Rahmenvertrag mit einem Factoring-Institut vereinbart, dennoch ist es nicht verpflichtet, alle Ihre Forderungen anzukaufen. Ist der Kunde zweifelhaft, kann es einen Auftrag ablehnen.

| Checkliste | |

| Welche Faktoren sind für Sie wichtig?

Echtes Factoring: Das Factoring-Institut bietet auch die Absicherung Ihrer Forderungen an. Dies ist bei fast allen Anbietern der Fall. |

Ist wichtig

□ |

| Stilles Factoring: Der Kunde bekommt nicht mit, dass die Forderung an ein Factoring-Institut verkauft wurde; er bekommt eine ganz normale Rechnung – meist mit einer Kontonummer, die ein Unterkonto zum bisherigen Geschäftskonto darstellt. | □ |

| Offenes Factoring: Der Kunde erhält von Ihnen eine Rechnung, auf der offengelegt wird, dass die Forderung verkauft wurde und dass der Rechnungsbetrag an das Factoring-Institut zu überweisen ist. | □ |

| Full-Service-Factoring: Das Factoring-Institut bietet zusätzliche Dienstleistungen wie die Abrechnung oder das Inkasso. | □ |

| Bulk-Factoring: Das Factoring-Institut bietet keine zusätzlichen Dienstleistungen an. | □ |

| Standard-Factoring: Dem Factoring-Institut werden alle Forderungen eines Unternehmens zum Kauf angeboten. | □ |

| Selektives Factoring: Dem Factoring-Institut werden nur ausgewählte Forderungen zum Kauf angeboten. | □ |

Der Verkauf von Forderungen gegenüber Privatkunden ist meist nur bei Anwälten, Ärzten oder Steuerberatern möglich. Insofern kommt das Factoring eigentlich nur dann infrage, wenn Ihre Kunden andere Unternehmen sind. Für Existenzgründer ist das Factoring nur begrenzt einsetzbar – die meisten Factoring-Institute verlangen eine Firmenhistorie von mindestens einem Jahr. Außerdem müssen potenzielle Auftraggeber einen Jahresumsatz von mindestens 50.000 Euro nachweisen.

Als Anbieter von Factoring finden sich fast alle Banken sowie zahlreiche Spezialisten, die sehr unterschiedliche Konditionen bieten. Auch für „unsichere“ Branchen wie die Baubranche gibt es sie. Bei der Auswahl kann ein Berater oder ein Makler helfen. Bevor Sie sich auf die Suche nach Lösungen machen, erarbeiten Sie mithilfe der folgenden Checkliste zunächst einmal, was Sie von einem Factoring-Institut erwarten. Im Rahmen des Standard-Factorings können verschiedene Kosten entstehen, zum Beispiel Factoring-Gebühren, jährliche Kosten für die Bonitätsprüfung, Kosten für die einzelnen Bonitätsprüfungen und/oder Pauschalen für ein eventuelles Inkasso oder ein gerichtliches Mahnverfahren. Es lohnt sich, genau hinzuschauen und zu vergleichen – Sie sollten jede Bedingung aus einem Factoring-Vertrag durchlesen und die entstehenden Kosten detailliert berechnen.

Der Weg, der zwischen der Entscheidung für ein Darlehen und dem Tag, an dem endlich das Geld auf dem Konto ist, liegt, wird von den meisten Gründern und Unternehmern als unangenehm und ärgerlich wahrgenommen. Schon vorweg muss man sich auf zahlreiche Termine und Prüfungen einstellen. Banken werden vom Gesetzgeber zu eingehenden Prüfungen gezwungen, und das aus gutem Grund: Die Finanzkrise im Jahr 2008 hat gezeigt, was passieren kann, wenn solche Prüfungen ausbleiben. Das europäische Bankensystem hat in Sachen Darlehen und Kredite für kleine Unternehmen und Gründer aber schon im Jahr 2007 vorgesorgt und die gründlichen Checks zur Verpflichtung gemacht. Ein Darlehen, das nur aufgrund einer betriebswirtschaftlichen Auswertung des letzten Jahres bewilligt wird, ist Geschichte. Heute gelten andere Regeln, an denen Gründer wie Unternehmer nicht vorbeikommen.

Ein Bankgespräch muss gut vorbereitet werden. Wer bei einer Bank eine Absage kassiert hat, kann nicht damit rechnen, hier noch eine zweite Chance zu bekommen. Durch schlecht geführte Bankgespräche, unausgereifte Businesspläne und anderes verderben sich viele Gründer und Unternehmer alle Aussichten auf Erfolg. So scheitern sie schon an der ersten Hürde, die sie beim anstehenden Hindernislauf zu überwinden haben.