Am Schluss des Artikels stellt sich natürlich die Frage, wie man aus all den Ideen und Möglichkeiten ein sinnvolles Depot zusammenstellt. Wenn Sie noch einmal an das Artikel über Vermögensberater denken [Artikel 4], dann wissen Sie, dass neben den Interessen der Anleger und den vorhandenen Produkten auch die Marktsituation zu berücksichtigen ist. Diese ändert sich aber häufig im Monatsrhythmus, so dass grundsätzliche Empfehlungen für die Depotstruktur immer unter dem Marktvorbehalt stehen. Sie sollten daher nicht vergessen, stets kritisch über die Eignung der Produkte im jeweiligen Umfeld nachzudenken.

In diesem Artikel sollen nicht, wie sonst oft üblich, Depotempfehlungen in Abhängigkeit vom Alter des Anlegers gegeben werden. Wenn der Lebensunterhalt bereits gut und sicher finanziert ist und auch ein paar finanzielle Polster bestehen, dann kann auch ein Anleger mit 60 oder 70 Jahren noch die Hälfte seines Depots in Aktienfonds, wenn auch konservativen, halten. Wenn aber eine Familie von Ende zwanzig noch gar keine Reserven hat, dann hilft auch die Aussicht darauf nicht, noch viel Zeit zum Aufholen eventueller Aktienkursverluste zu haben. Dann sollte dort erst einmal ein hoher Rentenanteil gewählt werden.

Dieses Artikel basiert auf zwei prinzipiellen Überlegungen, die sich durchaus von den gängigen Vorgehensweisen in Banken und bei Verwaltern unterscheiden können:

a) Wenn Sie Ihre Depotplanung selbst vornehmen und Ihre finanzielle Lage detailliert analysiert haben, dann wissen Sie mehr über sich, als es jeder Berater (Verkäufer) je könnte. Deswegen müssen Sie auch nicht mit standardisierten Konzepten arbeiten,

sondern können ganz individuell planen. Sie müssen natürlich ehrlich zu sich sein!

b) In den letzten Jahren sind eine Reihe neuer Anlageprodukte auf den Markt gekommen, die auch noch nicht allen Profis geläufig sind beziehungsweise die klassische Grenze zwischen Renten und Aktien sprengen. Der Verkäufer hat damit oft ein Informations- und möglicherweise ein haftungsrechtliches Problem, Sie selbst jedoch nicht. Bei der systematischen Vermögensplanung müssen Sie nun die folgenden fünf Schritte absolvieren:

Aufgabe

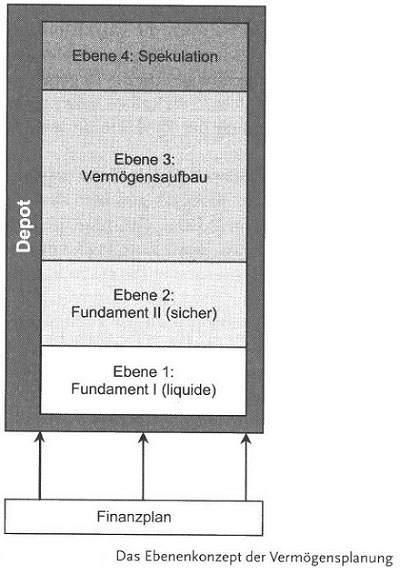

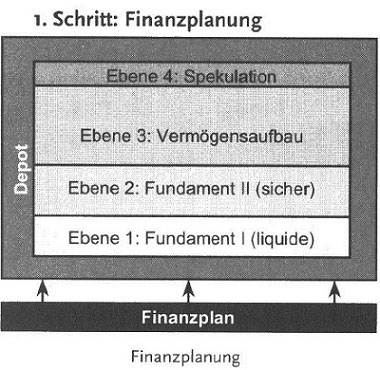

Was Sie zunächst benötigen, ist Ihre Finanzplanung. Ohne die können Sie natürlich ein bisschen hin- und herspekulieren, vielleicht auch gute Gewinne machen, aber Sie gehen ein hohes Risiko ein. Nämlich das, dass Sie im richtigen Moment kein Geld zur Verfügung haben oder Ihnen gute Gewinne entgehen. Deswegen sollten Sie spätestens jetzt die Formulare aus Artikel r ausfüllen. Aus der Finanzplanung ergeben sich die Rahmenbedingungen für das Ebenenkonzept. Wenn Sie dieses Konzept richtig anwenden, können Sie einerseits eine stets ausreichende Liquidität sicherstellen, andererseits aber auch angemessene Wertsteigerungen erreichen. Natürlich ist es auch damit nicht möglich, sichere Gewinne zu erzielen oder einen bestimmten Betrag zu einem bestimmten Zeitpunkt zu erreichen. Da hat leider auch die Marktsituation noch ein Wörtchen mitzureden.

Kontrolle:

Denken Sie auch daran, dass Sie Ihre Finanzplanung regelmäßig überarbeiten müssen. Meist reicht es aus, dass Sie einmal im Jahr die einzelnen Positionen durchgehen. Wenn Sie nun aber doch ein Haus kaufen wollen, das Einkommen steigt oder fällt oder Sie das Fernweh packt, dann müssen Sie mitunter die Ebenen neu justieren. In den seltensten Fällen kann man die Struktur über 10, 20 oder

mehr Jahre unverändert erhalten. Und wer weiß, welche Laune die Aktien-, Renten- und Rohstoffmärkte jeweils haben?

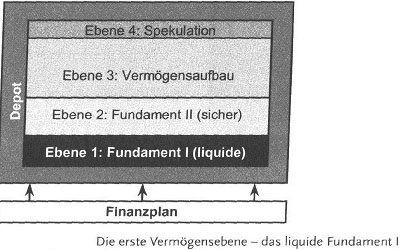

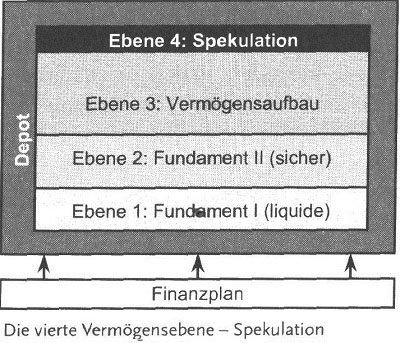

2. Schritt: Die erste Vermögensebene – das liquide Fundament 1

Aufgabe:

Als Erstes müssen Sie alle Gelder beiseitelegen, die Sie auf absehbare Zeit mit Sicherheit benötigen werden. Dazu gehört Ihre Reserve für Unvorhergesehenes und alles, was Sie für geplante Ausgaben benötigen. Hier sollten Sie an einen Zeitraum von ein bis anderthalb Jahren denken. Diese Beträge hatten Sie bereits in den Finanzplan eingetragen. Wenn Sie gerade erst anfangen, ein Vermögen aufzubauen, kann es durchaus sein, dass Sie die erste Zeit nur Reserven aufbauen. Das frustriert ein wenig, aber: Spekulieren ohne finanzielle Reserven ist wie Auto fahren ohne Bremsen – solange die Straße frei ist, stört Sie das nicht, taucht ein Hindernis auf, ist es aus mit dem Traum.

Zusammensetzung der Vermögensebene:

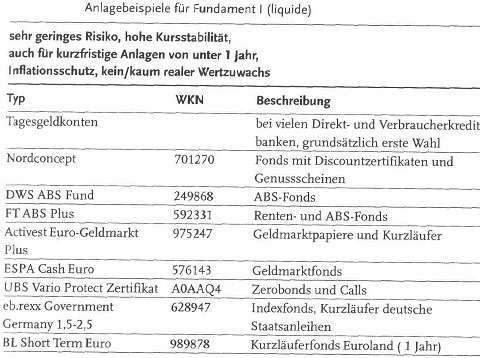

Die Anlagen im liquiden Fundament 1 sind weitgehend unabhängig von der Marktsituation. Sie müssen also nicht allzu sehr auf das Umfeld achten, im Zweifel sind Sie mit einer Anlage der entsprechenden Beträge auf einem Tagesgeldkonto am besten bedient. Achten Sie in jedem Fall auch auf die Kosten. Hier gibt es nur wenig mehr als die Inflationsrate zu verdienen, deswegen sollten keine Kosten wie Depotgebühren oder Ausgabeaufschläge anfallen. Bei Beträgen unter 10 000 Euro lohnt es sich meist nicht, eine Streuung vorzunehmen, mit dem Konto sind Sie am besten bedient. Nur wenn Sie kein Tagesgeldkonto zur Verfügung haben, sollten Sie in mehrere Fonds oder Zertifikate investieren. Geht es um größere Summen, sollten Sie ein wenig streuen, zumal zum Beispiel ein ABS-Fonds mit etwas Glück mehr Rendite abwirft als Tagesgelder (Artikel 7.4 und 8.2].

Kontrolle:

Beim Tagesgeldkonto gibt es nicht viel zu kontrollieren, denn das Geld ist sicher, die Zinsen können sich aber leicht entsprechend der Marktsituation verändern. Ein Kursrisiko haben Sie nicht. Bei allen börsengehandelten Papieren gibt es ein Kursrisiko, das hier jedoch äußerst gering ist. Prüfen Sie quartalsweise Ihren Depotauszug, das genügt in aller Regel.

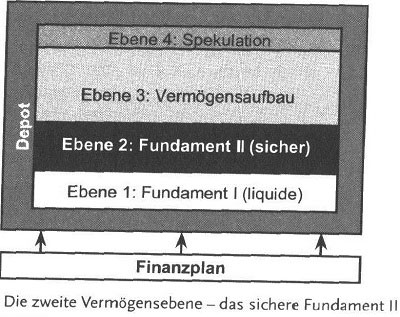

3- Schritt: Die zweite Vermögensebene – das sichere Fundament 2

Aufgabe: Hier wird es in Sachen Rendite etwas interessanter, dafür müssen Sie auch etwas mehr darüber nachdenken, in welche Produkte Sie investieren. Im Fundament 2 befinden sich die Gelder, die Sie im Laufe der nächsten ein bis drei Jahre sicher benötigen. Wenn Sie Ihre Reserve bereits gefüllt haben, zum Beispiel in drei Jahren sicher 20 000 Euro aus Ihrem Depot entnehmen wollen, dann muss ein entsprechender Betrag im Fundament 2 angelegt werden. Kursschwankungen sind zwar nicht ganz auszuschließen, aber so gering, dass sie notfalls aus der Reserve ausgeglichen werden können. Jetzt schon das Geld in Fundament 1 zu stecken, bedeutete einen unnötigen Verzicht auf Rendite.

Zusammensetzung der Schicht:

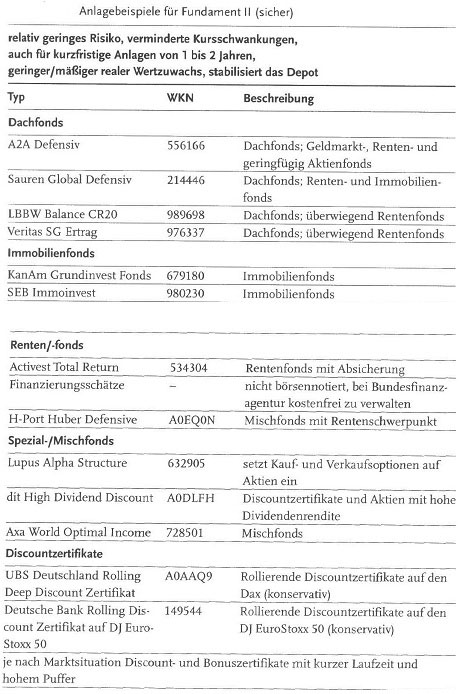

Die Renditen in diesem Bereich liegen im langfristigen Durchschnitt zwischen drei bis zehn Prozent, realistisch sind meist circa zwei Prozent über der Inflationsrate. Eine Streuung in unterschiedliche Assetklassen wie Renten, bestimmte Zertifikaten und Immobilien ist sinnvoll, weil kurzfristig geringe Verluste möglich sind. Eine detaillierte Analyse der Märkte müssen Sie dafür aber nicht vornehmen, der Aufwand wäre zu groß und der Nutzen zu gering. Wenn die Beträge nicht allzu niedrig sind (unter 10 000 Euro), bietet sich eine Mischung aus konservativen Zertifikaten auf Aktienindizes (zum Beispiel Deep Discount Zertifikate auf DJ EuroStoxx 50 [Artikel 10]), Immobilienfonds (auf Ausgabeaufschlag achten, das beißt über Börse oder mit hohem Rabatt kaufen [Artikel 7.3]), konservativen Renten-/Dachfonds und defensiven Mischfonds (das heißt mit hohem Rentenanteil) an [Artikel 7.3]. Sie können auch eine Staatsanleihe mit einer passenden Restlaufzeit kaufen [Artikel 8].

Achten Sie beim Kauf aber darauf, in welcher Verfassung die Märkte sind.

Sehen Sie sich dazu die Kursentwicklung geeigneter Produkte in den letzten Monaten an (das geht ganz einfach, indem Sie bei einem Finanzportal die WKN unter Kurssuche eingeben (Artikel 7.4]). Sie können auch die aus unserer Liste nehmen, was aber keine Kaufempfehlung sein soll. Stellt sich heraus, dass eine Produktkategorie gerade eine negative Wertentwicklung aufweist, dann verzichten Sie darauf, zumindest vorübergehend. Dies kann zum Beispiel bei Rentenfonds in Zeiten steigender Zinsen passieren. Immobilienfonds leiden zum Beispiel, wenn im Zuge einer Rezession die Mieten sinken. Deswegen daran denken: Anlagen streuen. Wenn Sie pro Produkt mindestens circa 2 000 Euro anlegen können, ist breite Streuung in unterschiedliche Kategorien auf jeden Fall zu empfehlen.

Kontrolle:

Aufgrund der geringen Kursrisiken müssen Sie auch hier nicht nachts aufstehen, um nach dem Rechten zu sehen. Die Anlageprodukte in dieser Schicht sind darauf ausgerichtet, mit unterschiedlichen Marktentwicklungen zurechtzukommen, so dass sie langfristig im Depot bleiben können. Das schließt nicht aus, dass das Fondsmanagement Fehler macht oder völlig unerwartete Entwicklungen auftreten. Daher sollten Sie etwa im Monatsrhythmus die Wertentwicklung kontrollieren und bei dauerhafter Minderleistung auch mal einen Fonds tausche.

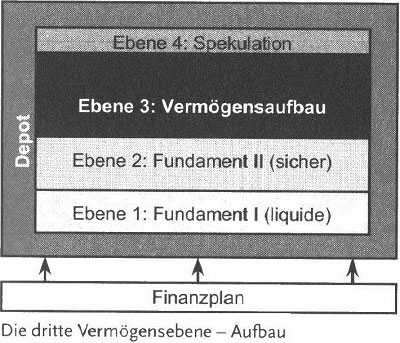

4- Schritt: Die dritte Vermögensebene – Aufbau

Aufgabe:

In dieser Schicht fangen Sie an, langfristigen Vermögensaufbau zu betreiben. Das Fundament wird Ihnen nur geringe Renditen liefern, es dient mehr zur Abdeckung der Eventualitäten und nicht zur Finanzierung des Ruhestands. Wenn Sie an spätere Zeiten denken, etwa in zehn, zwanzig oder dreißig Jahren, können Sie auch schlechtere Zeiten überstehen und durch ein höheres Risiko auch eine höhere Rendite erzielen. Diese Rendite steht Ihnen allerdings nicht zu einem garantierten Zeitpunkt zur Verfügung. Es kann sein, dass Sie Ihr Geld noch eine Weile liegen lassen sollten, weil vielleicht die Aktienkurse gerade eingebrochen sind. Um solche Durststrecken zu überbrücken, haben Sie ja noch Ihre Reserven im Fundament I.

Zusammensetzung der Schicht:

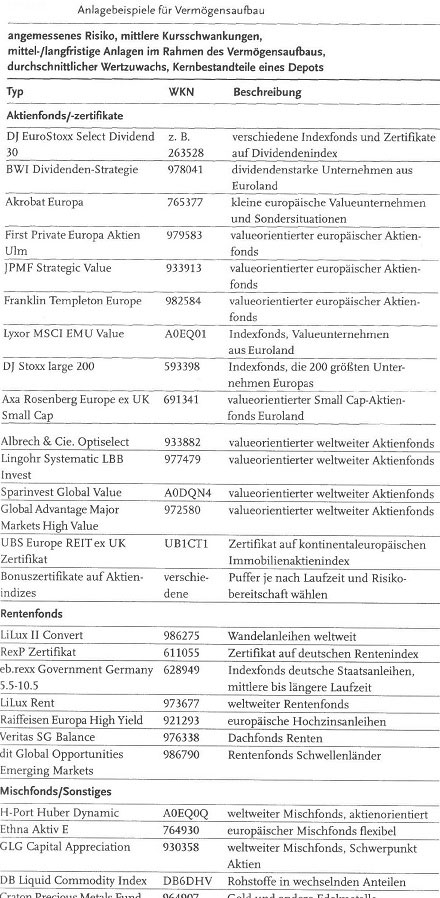

Die Aufbauebene sollte ein ausgewogenes Risiko-/Rendite-Profil aufweisen. Es wäre verfehlt, aus Risikoscheu alleine auf Renten zu setzen, wenn Sie durch ein dickes Fundament I+II gut abgesichert sind. Deswegen gehören hier auch Aktien- und gegebenenfalls Rohstoffanlagen hinein. Allerdings sollten Sie dabei eher konservativ bleiben und Produkte wählen, die sich auch in schlechteren Zeiten noch gut schlagen. Im Gegensatz zur Spekulationsebene sind diese Anlagen darauf angelegt, einen längeren Zeitraum im Depot zu verbringen. Das können durchaus fünf, zehn oder zwanzig Jahre sein, wenn die Märkte dies rechtfertigen. In der Vergangenheit ließen sich durchschnittliche Renditen von sieben bis zwölf Prozent erzielen, wenn Papiere lange liegen gelassen wurden. Wer entsprechend der Marktsituation umgeschichtet hat, konnte ohne Weiteres auch mehr als zwölf Prozent erreichen.

Im Aktienbereich gehören zu solchen Dauerläufern eher dividenden- und wertorientierte Fonds [Artikel 7.3 und 7.4], darüber hinaus Zertifikate mit einem gewissen Risikopuffer (Bonus- oder Discountzertifikate [Artikel 10) oder als Mischung aus Aktien und Renten Wandelanleihenfonds [Artikel 8]. In diesen Bereichen müssen Sie für begrenzte Zeiträume mit Kursverlusten rechnen, auch gute Fonds können durchaus mehrere Jahre unter Wasser liegen. Die Wahrscheinlichkeit, solche Durststrecken schneller als andere Produkte zu überstehen, ist recht groß.

Eine wichtige Frage ist noch die, wie viel Geld Sie in die Aufbauebene investieren sollten. Im Gegensatz zum Fundament lässt sich hier keine feste Grenze bestimmen. Das Kapital dieser Ebene wird den wesentlichen Beitrag zu Ihrem Endkapital leisten, das Ihnen zum Beispiel zum Renteneintritt zur Verfügung steht. Sie können alle weiteren Einzahlungen in diesem Bereich vornehmen, aber auch etwas für die vierte Ebene (Spekulation) abzweigen. Dort können Sie besondere Renditechancen nutzen, gehen dabei aber ein höheres Risiko ein und müssen sich intensiv um Ihr Geld kümmern. Es nutzt also nichts, zu empfehlen, 20 Prozent des freien Kapitals für spekulative Zwecke zu nutzen, wenn keine Zeit für die Beobachtung der Anlagen vorhanden ist.

Grundsätzlich spricht jedoch nichts dagegen, im Umfang von 10 bis 20 Prozent spekulativ anzulegen, wenn das Fundament steht und das Aufbaukapital voraussichtlich für die Erreichung der finanziellen Ziele reicht. Dann können spekulative Gewinne das Sahnehäubchen darstellen. Sie sind aber auch so hohen Risiken unterworfen, dass Sie immer in der Lage sein müssen, einen Totalverlust zu verschmerzen. Dieses Geld darf Ihnen am Ende nicht fehlen! Nehmen wir an, Sie haben noch zehn Jahre Zeit, um Ihr Finanzziel zu erreichen. Aktuell haben Sie 150000 Euro angelegt, am Ende sollen es 250000 Euro sein. Wenn Sie von einer durchschnittlichen Rendite von 7 Prozent ausgehen, dann werden aus Ihren 150000 Euro nach zehn Jahren knapp 300 000 Euro [Beispielrechnungen in Artikel 2].

Daher könnten Sie alle weiteren Gelder spekulativ anlegen, ohne dass Sie Ihr Ziel gefährden. Wenn Sie noch ganz am Anfang stehen und natürlich nicht überblicken können, was in den nächsten 30 Jahren passieren wird, dann hilft die Prozentregel. Bei der Zusammensetzung der Aufbauebene sollten Sie sich von langfristigen Überlegungen leiten lassen. Während allgemein über Regeln wie Aktienanteil = 100 – Lebensalter philosophiert wird (ein 40-Jähriger sollte dann 60 Prozent in Aktien anlegen), können Sie nach Ihrer individuellen Situation und Ihrer Risikoeinstellung gehen. Wenn das Fundament steht und Sie noch ein, zwei oder drei Jahrzehnte Zeit haben, dann kann der Aktienanteil in dieser Schicht auch bei 100 Prozent liegen. Voraussetzung ist natürlich, dass sich die Kurse nicht gerade auf dem Weg nach unten befinden, das wäre jeweils aktuell zu prüfen.

Bei ausreichendem Fundament können zum Beispiel die monatlichen Überschüsse in solche Produkte investiert werden. Hierfür benötigen Sie aber schon einen gewissen Überblick über das Marktgeschehen. Auch wenn ein Aktienfonds mit Schwerpunkt Dividende ein vergleichsweise risikoarmes Produkt ist, wird er in Baissezeiten verlieren. Es lohnt sich dann nicht, dort zu investieren. Informieren Sie sich daher möglichst regelmäßig über die Kursentwicklung, die Ertragssituation der Unternehmen und die Zinspolitik der Notenbanken [Artikel 12]. Produkte in der Aufbauebene müssen nicht von heute auf morgen ge- oder verkauft werden, es gibt nur Zeiten, in denen man besser die Aktienseite und Zeiten, in denen man besser die Rentenseite aufstockt. Oder auch mal Positionen abbaut.

Lassen Sie sich aber nicht von einem einzigen Zeitungsartikel dazu verleiten, alle Aktienfonds zu verkaufen, nur weil irgendjemand schwarz sieht. Meist lesen Sie eine Woche später eine gegenteilige Meinung. Legen Sie sich ein dickes Fell zu, suchen Sie aber auch nach Argumenten für und gegen eine Anlage. Lesen Sie dazu die Berichte von Fondsmanagern, stöbern Sie auf den Finanzportalen nach Nachrichten und Analysen, surfen Sie durch die Research- Seiten der Banken, achten Sie auch auf Auswertungen zu Kennzahlen wie dem Kurs-Gewinn-Verhältnis der Aktien.

Das klingt zunächst unübersichtlich, aber Sie werden schnell feststellen, dass sich die Informationen wiederholen. Dann haben Sie aber auch schon den nötigen Überblick und können eine Entscheidung für oder gegen Aktien beziehungsweise einzelne Regionen fällen.

Vor allem werden Sie schnell eine Lieblingsinformationsquelle haben. Das kann Ihre Tageszeitung sein, ein Wirtschaftsmagazin, ein Finanzportal im Internet oder was auch immer. Wichtig ist nur, dass Sie diese Quelle nicht ganz aus den Augen verlieren. Je nachdem, wie oft und wie viel Geld Sie anlegen, kann es sinnvoll sein, wöchentlich, monatlich oder auch nur quartalsweise nach dem Rechten zu sehen.

Auf wie viele Produkte soll man das Geld verteilen? Als Anhaltspunkt können Sie sich an folgender subjektiver Empfehlung orientieren (gilt für Fonds und Zertifikate, nicht für einzelne Aktien und Anleihen):

Anlagevolumen unter 20 000 Euro: mind. 4 Positionen

Anlagevolumen 20 000 – 50 000 Euro: mind. 6 Positionen

Anlagevolumen 50 000 – 100 000 Euro: mind. 8 Positionen

Anlagevolumen 100 000 – 500 000 Euro: mind. 10 Positionen darüber hinaus: je nach individueller Zielsetzung.

Kontrolle: Vergleichen Sie regelmäßig die Wertentwicklung Ihrer Fonds mit der anderer (das geht ganz einfach, wenn Sie bei einem Finanzportal oder einer Online-Bank Fonds einer Kategorie nach der Wertentwicklung auflisten lassen). So können Sie erkennen, falls ein Produkt nicht mehr läuft, der Markt sich verändert hat oder bessere Produkte auf den Markt gekommen sind [Artikel 7.4]. Sollte sich ein Fonds aus Ihrem Depot kontinuierlich verschlechtern, sollten Sie ihn austauschen. Kurzzeitig kann es aber immer passieren, dass er schlecht dasteht – das kann sich schnell wieder ändern, daher nicht zu schnell verkaufen!

Ein einfacher Indikator ist auch das Rating. Solange der Fonds vier oder fünf Sterne bei S&P und Morningstar beziehungsweise bei Feri ein A oder B hat, müssen Sie sich keine Gedanken machen. Geht es weiter herunter, sollten Sie sich näher mit dem Fonds beschäftigen. Allerdings kann auch ein Zwei- oder Drei-Sterne-Fonds eine Berechtigung haben, wenn er seine schlechte Wertentwicklung mit einem hohen Maß an Sicherheit ausgleicht. Die geht zwar auch in das Rating ein, aber nur in begrenztem Umfang. Sie können sich bei der Bewertung von Fonds auch an folgender Checkliste orientieren (Beispiel vom Oktober 2006):

Beispiel für eine Fonds-Checkliste

Beispiel

Fonds – Global Advantage Major Markets High Value 972580

Anlagespektrum – Aktien weltweit, Value

Rating Morningstar – 5 Sterne S&P: 5 Sterne Feri: A

Benchmark – MSCI World

Wertentwicklung 12 Monate -18%

Wertentwicklung 36 Monate – 85 %

Wertentwicklung 60 Monate – 67%

Benchmark 12 Monate – 9%

Benchmark 36 Monate – 46%

Benchmark 60 Monate – 16%

Größter Verlust 12 Monate – 12%

Factsheet – unter Statestreetfrance

Quartalsbericht – keiner

Jahresbericht – gelesen

Volumen – 270 Mio. HUR

Eine solche Checkliste auszufüllen, ist mit Aufwand verbunden. Alternativ können Sie auch die meist bereitgestellten monatlichen Factsheets ausdrucken, da steht das nämlich auch drin (Ausnahme ist oft der max. Verlust – den finden Sie unter den Fondskennzahlen bei vielen Online-Banken [Artikel 3] und Finanzportalen [Artikel 15]).

• Das Anlagespektrum ändert sich nie – Sie sollten aber ein Auge darauf haben, um nicht nur in einen Bereich zu investieren. So ergibt es keinen Sinn, mit fünf Fonds in Amerika investiert zu sein, dafür aber Asien außer Acht zu lassen.

• Mit dem Rating prüfen Sie die Leistung des Fonds im Vergleich zu anderen. Nur wenige Fonds haben kontinuierlich fünf Sterne, deswegen ist ein Rücksetzer verzeihlich. Geht es kontinuierlich bergab, ist das ein Trennungsgrund.

• Über die Benchmark wurde schon im Fondskapitel gesprochen. Wenn Sie ein wenig mehr Zeit investieren können, dann vergleichen Sie die Wertentwicklung mit der eines Indexfonds oder eines Performance-Zertifikats auf die Benchmark. Dann sind die Dividenden drin.

• Die Wertentwicklung finden Sie im Factsheet und bei jeder Online-Bank und jedem Finanzportal. Vergleichen Sie auch die Langzeit-Wertentwicklung. Mal ein Jahr gut zu sein ist nicht so schwierig. Wahre Klasse zeigt sich erst nach mehreren Jahren.

• Der größte Verlust ist für Sie eine Risikoinformation. Sie können im Vergleich sehen, ob der Fonds besonders stark in Schwächephasen reagiert. Das ist ein Zeichen dafür, dass er im Wesentlichen das kauft, was gerade gut läuft, und nicht das, was wirklich werthaltig ist. Langfristig schneiden die Fonds am besten ab, die relativ geringe höchste Verluste aufweisen.

• Die Factsheets sollten Sie zumindest gelegentlich lesen, dazu müssen Sie aber selbst aktiv werden. Quartalsberichte gibt es nur bei wenigen Gesellschaften, sie sind aber meist recht informativ, weil die Strategie des Fondsmanagers beschrieben wird. Wenn Sie eine größere Anzahl Fonds besitzen, dann verfolgen Sie zumindest die Berichte über die drei oder vier größten in Ihrem Depot.

• Der Rechenschaftsbericht ist meist schwer verdaulich und kommt mit erheblicher Verzögerung. Über das aktuelle Portfolio sagt er wenig aus. Interessant sind aber die Kosten. Sie werden meist aus gutem Grund gut in Zahlenfriedhöfen versteckt. Sie sollten aber trotzdem danach suchen und entscheiden, ob Sie für Ihr Geld genug Leistung bekommen haben.

• Zuletzt spielt noch das Fondsvolumen eine Rolle. Erst einmal können Sie sehen, ob sich der Fonds einer großen Beliebtheit erfreut. Umgekehrt sehen Sie auch, ob im Falle einer schlechten Wertentwicklung Anteile zurückgegeben werden – was ein wirklich schlechtes Zeichen ist. Wenn sich Ihr Fonds aber auf kleine Unternehmen konzentriert, dann kann ein hohes Fondsvolumen problematisch werden.

Das Depot sollte mindestens monatlich kontrolliert werden, um Überraschungen zu vermeiden. Auch wenn Sie nicht immer kurzfristig eingreifen müssen und sollen, hilft dies aber, ein Gefühl für die Kursentwicklung zu bekommen. Vor allem muss man oft erst lernen, mit Kursverlusten umzugehen und nicht gleich in Panik zu verfallen. Verluste sind genauso normal wie Gewinne, nur seltener. (Das liegt schon allein daran, dass Tagesverluste meist stärker sind als -gewinne. Verkaufspaniken äußern sich stärker als Kaufpaniken!)

5. Schritt: Die vierte Vermögensebene – Spekulation

Aufgabe: Es gibt Anleger, die handeln nach einem klaren Grundsatz: Jedes Jahr wird ein bestimmter Betrag für spekulative Zwecke aus dem Budget abgezweigt (zum Beispiel 1000 Euro). Geht die Spekulation auf, wird daraus der Urlaub (oder eine Anschaffung) finanziert. Scheitert sie, bleibt man zu Hause. Dann lässt sich der Verlust besser verkraften – beziehungsweise aussitzen. Auf jeden Fall ist das Thema Spekulation eines für sich und belastet nicht das Aufbauprogramm. Und so soll es auch sein. Wenn Sie die Einzahlungen in die dritte Ebene durchdacht haben, dann wird es Ihnen leicht fallen, den Rest Ihrer monatlichen oder jährlichen Überschüsse für spekulative Zwecke zu verwenden. Dass Sie hier nicht die Hälfte Ihres verfügbaren Geldes einsetzen, versteht sich von selbst. Es gibt zwar Menschen, die das machen, aber nicht alle sind erfolgreich damit. Wir wollen hier den sichereren Weg beschreiten.

Zunächst sollte man noch kurz darüber nachdenken, was Spekulation hier heißen soll. Vielleicht haben Sie im September 2006 vom Fall des Hedge-Fonds Amaranth gehört. Der hatte auf einen Anstieg der Gaspreise im Sommer aufgrund von Wirbelstürmen spekuliert. Historisch gesehen war das eine sichere Sache. Nur 2006 nicht. Da kam ja einiges nicht so, wie man es sich wünschte, und so setzte Amaranth einige Milliarden in den Sand. Das ist eine Spekulation, wie sie oft in der öffentlichen Diskussion ist. Wir meinen hier aber spekulative Anlagen im Sinne höherer Renditeerwartungen und Risiken, die aber noch für einen Privatanleger überschaubar sind.

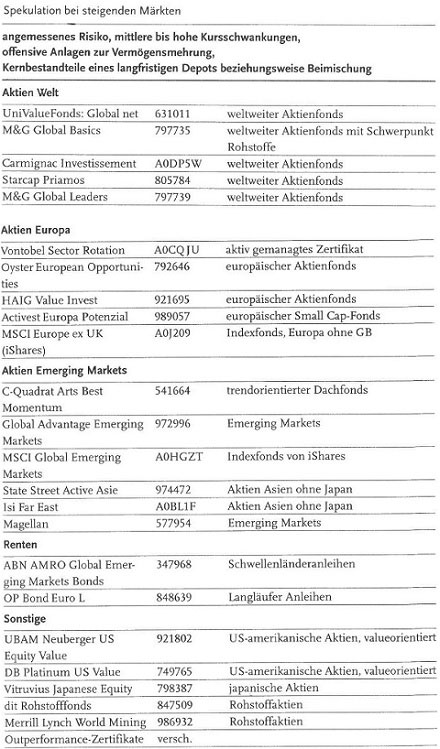

Damit befinden wir uns im Bereich der Aktien und Anleihen in Schwellenländern, der Small Caps, der Anlage in (Boom-) Branchen usw. Dafür gibt es eine ganze Reihe von Fonds, die entweder konzentriert in einzelne Bereiche (Länder, Branchen) investieren oder das Risiko breiter streuen. Da Sie hiermit Ihre Gesamtrendite steigern können, dafür aber höhere Risiken in Kauf nehmen und vor allem die Märkte intensiv beobachten müssen, spricht man hier auch von spekulativen Anlagen. Während wir in den drei anderen Ebenen mehr oder weniger stillschweigend davon ausgegangen sind, dass Sie in Fonds und Zertifikate investieren, kommen hier natürlich auch einzelne Aktien oder Anleihen in Frage [Artikel 8 und 9]. Dies setzt allerdings eine detaillierte Recherche über die Ertragsaussichten voraus.

Zusammensetzung der Ebene: Diversifikation ist in dieser Ebene nicht mehr das oberste Gebot. Wenn Sie nämlich in mehr oder weniger alles investieren, dann bilden Sie bestenfalls einen Welt-Aktien- oder Rentenindex nach, allerdings zu gigantischen Kosten. Stattdessen ist eine genaue Auswahl von Anlagesegmenten erforderlich, die Erfolg versprechend sind. Ansatzpunkte gibt es genug: wachsende Beliebtheit der Schwellenländer, deutliche Unterbewertung einzelner Aktien oder Branchen, erhebliche Nachfragesteigerungen in bestimmten Branchen, nachhaltige Zinssenkungen, Wegfall bedeutender Risiken usw. In solchen Situationen können Trends entstehen, die Wochen, Monate oder gar Jahre dauern.

Diese können Sie mitnehmen, sie müssen allerdings entdeckt werden, bevor sie wieder auslaufen. Heutzutage entstehen sie sehr schnell und entladen sich nicht selten in einer deutlichen Korrektur mit Kursverlusten von nicht selten 20 Prozent innerhalb weniger Tage. So gab es 2005 in Deutschland eine Solaraktien-Welle, schossen die Aktien in Korea, Brasilien und Japan nach oben, wirkte von 2005 bis Mitte 2006 weltweit ein teils inflationärer Rohstofftrend, waren im Sommer und Herbst 2006 Banken en vogue, gab es zwischendurch immer wieder mal eine Internet-Mode und dergleichen mehr. Profitieren kann man allerdings von diesen Entwicklungen nur durch das richtige Timing, ansonsten nivellieren sich die Kursentwicklungen so sehr, dass man sich mit solch spekulativen Entwicklungen nicht beschäftigen muss.

Kontrolle: Konzentrieren Sie sich daher lieber auf einzelne Entwicklungen, die Sie auch beobachten können. Gerade wenn Sie in einzelne Aktien oder sogar Rohstoffe investieren, sollten Sie die Wertpapiere durch Stop-Loss-Orders absichern, so dass sie bei einem bestimmten Kursverlust automatisch verkauft werden. Dies funktioniert allerdings nur beim Börsenhandel, also nicht bei der Rückgabe von Fondsanteilen über die Fondsgesellschaft. Hilfreich ist es, bei der Online-Bank beziehungsweise einem Finanzportal eine sog. Watchlist (Favoritenliste) anzulegen.

Sie geben einfach die Produkte ein, die Sie im Depot liegen haben beziehungsweise die Sie interessieren (Fonds, Anleihen, Aktien, Zertifikate und so weiter) und können dann tagesaktuell nach- sehen, wie sich deren Wert entwickelt. Oft kann auch eine Alarmfunktion aktiviert werden, die Sie benachrichtigt, wenn bestimmte Kurse über- oder unterschritten wurden. Diesen Alarm können Sie als Signal verwenden, sich von einer Position zu trennen beziehungsweise überhaupt erst einzusteigen.