Die Antwort hierauf lautet: „Ja“. Sie können sich zum Beispiel an eine Bürgschaftsbank wenden oder ein Förderdarlehen in Anspruch nehmen. Welche Möglichkeiten es gibt, lesen Sie in unserer Geldanlage-Webseite. Auch auf die Frage, ob ein Kreditantrag abgelehnt werden kann, obwohl Sie reichlich Sicherheiten vorweisen können, lautet die Antwort „Ja“. Ist Ihr Vorhaben nicht aussichtsreich, wäre es unverantwortlich, ein Darlehen dafür zuzusagen – ganz gleichgültig, wie viele Sicherheiten Sie dafür ein- setzen. Es gibt Fälle, in denen das trotzdem vorkommt; damit tut die Bank den betreffenden Personen allerdings keinen Gefallen. Zeigt sich später, dass sich die Geschäfte nicht gut entwickeln, könnte auch der Wert der Sicherheiten sinken. Das kann zu einer Nachforderung führen, oder die Obergrenze Ihres Kontokorrentkredits wird gesenkt. Im schlimmsten Fall kann eine Bank bei wesentlichen Verschlechterungen ein Darlehen sogar kündigen, wodurch ein Unternehmen möglicherweise in große Schwierigkeiten gerät. Sie fragen sich nun, was Sie eigentlich tun können, um Ihrer Bank Sicherheiten zu bieten? Das zeigt die folgende Übersicht.

Das können Sie tun Was kommt im Detail infrage?

| Eigene Vermögenswerte nutzen | • Immobilien mit Grundschulden oder Hypotheken belasten und diese als Sicherheit einsetzen

• Kapitallebensversicherungen (mit hohen Rückkaufswerten) oder Rentenversicherungen beleihen • Bausparverträge, Festgelder, Sparguthaben, Sparbriefe, festverzinsliche Wertpapiere, Aktien einsetzen • Liquide Mittel In Form einer selbstschuldnerischen Bürgschaft oder einer privaten Ausfallbürgschaft einsetzen • Sicherungsübereignung von marktgängigen Maschinen und Fahrzeugen an die Bank (hierbei handelt es sich um Sicherheiten „zweiter Wahl“) • Nur Im Notfall: Geräte, Einrichtungen, Warenlager oder Forderungen des Unternehmens einsetzen |

| Andere Vermögenswerte nutzen | Selbstschuldnerische Bürgschaft oder sonstige private Ausfallbürgschaften

einer Person aus dem privaten Umfeld nutzen Bürgschaft einer Bürgschaftsbank oder einer Förderbank beantragen |

Was ist unter dem Hausbank-Prinzip zu verstehen?

Ein Förderdarlehen der KfW wird immer über eine Geschäftsbank wie beispielsweise die Volksbank, die Sparkasse oder die Deutsche Bank abgewickelt. Für die Förderbanken der Bundesländer gilt meist das Gleiche, nur vereinzelt werden die Darlehen unmittelbar mit diesen abgewickelt. Die KfW hat nur wenige Niederlassungen, die Förderbanken der Bundesländer haben üblicherweise nur einen Standort. Daher überlassen sie die Entscheidung, ob einem Gründer oder Unternehmer ein Darlehen oder Kredit bewilligt wird, den Geschäftsbanken. Dazu findet ein persönliches Gespräch statt, in dem festgestellt wird, ob ein Darlehen oder ein Kredit überhaupt infrage kommt. Darüber hinaus hat so jeder Gründer oder Unternehmer die Möglichkeit, ein Gespräch mit einer Bank, die sich dann auch um weitere Angelegenheiten kümmert, in seiner Nähe zu führen. Das Hausbank-Prinzip hat einen weiteren wesentlichen Vorteil: Da die Förderbanken keine eigenen Filialen betreiben, bewegen sich die Kosten für deren Darlehen auf relativ niedrigem Niveau. Falls Ihre Geschäftsbank keinerlei Finanzierungen für Unternehmen anbietet, wird Ihnen nichts anderes übrigbleiben, als mit Ihrem Anliegen zu einer anderen Bank zu gehen. Da Sie bei der Gründung ohnehin ein Geschäftskonto eröffnen sollten, suchen Sie sich also am besten eine Bank, die sich auch in Zukunft um Ihre geschäftlichen Belange kümmern wird.

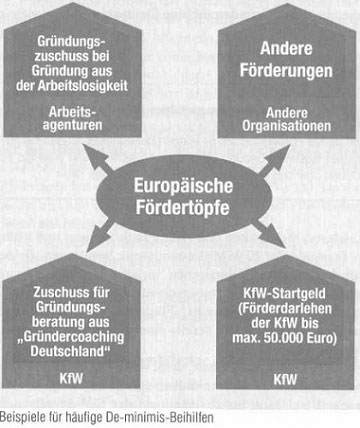

Was bedeutet eigentlich „De-minimis“?

Finanzielle Förderungen für Wirtschaftsunternehmen können generell als Subventionen betrachtet werden, die möglicherweise den Wettbewerb verzerren. In der Europäischen Union (EU) gilt daher, dass Subventionen ab einer bestimmten Höhe durch die Europäische Kommission genehmigt werden müssen. De-minimis-Beihilfen sind von dieser Genehmigungspflicht ausgenommen, da sie als geringfügig betrachtet werden und sich daher nicht auf den Wettbewerb auswirken. Das bedeutet, dass ein Gründer oder Unternehmer derzeit insgesamt 200.000 Euro an Subvention innerhalb des laufenden Jahres und in den letzten zwei Kalenderjahren erhalten darf.

Wenn Sie also im September eines Jahres eine solche Beihilfe beantragen, müssen Sie alle De-minimis-Beihilfen des laufenden Kalenderjahres und der beiden vorherigen Kalenderjahre berücksichtigen, wenn es um die Betragsgrenze von 200.000 Euro geht. Alle Fördergelder, die Sie bekommen, werden zusammengerechnet, auch dann, wenn sie von unterschiedlichen Organisationen kommen. Die meisten Förderungen in Deutschland stammen aus Töpfen der Europäischen Union, dazu gehören beispielsweise Zuschüsse aus dem „Gründercoaching Deutschland“ und viele geförderte Darlehen.

„Gründercoaching Deutschland“

Im Rahmen dieses Förderprogramms können Beratungsleistungen bis zu fünf Jahre nach der Existenzgründung bezuschusst werden – und zwar bis zu 90 Prozent. Details über das Programm erfahren Sie in unserer Geldanlage-Webseite. Stellen Sie sich vor, Sie erhalten den Gründungszuschuss und wollen zusätzlich das Startgeld der KfW-Mittelstandsbank beantragen. Beide Förderungen werden aus dem Europäischen Sozialfonds (ESF) entnommen, die Abwicklung erfolgt aber über unterschiedliche Organisationen. Daher müssen Sie immer, wenn Sie eine EU-Förderung in Anspruch nehmen, Angaben darüber machen, ob Sie bereits eine andere Förderung aus EU- Töpfen bekommen haben.

Seien Sie dabei sehr gewissenhaft, denn wenn Sie hier nicht alles eintragen, handelt es sich um Fördermittelbetrug, der im Strafgesetzbuch als Straftat verankert ist. Wenn Sie das Startgeld der KfW-Mittelstandsbank beantragen, müssten Sie also beispielsweise angeben, dass Sie den Gründungszuschuss bekommen. Die Vorgaben hierzu sind auf EU-Ebene festgelegt; es wird streng geprüft, ob sie eingehalten werden. Nehmen Sie diese Sache also sehr ernst.

Fassen Sie sich auch immer bestätigen, dass es sich bei einer Förderung tatsächlich um eine De-minimis-Beihilfe handelt. Das steht zwar üblicherweise auf der Bewilligung oder in den Beschreibungen des Förderprogramms, aber so gehen Sie auf Nummer sicher. Wenn Sie zu einem späteren Zeitpunkt vielleicht eine weitere Beihilfe beantragen, brauchen Sie nämlich Kopien der Zusagen über bereits erhaltene De-minimis-Bei-hilfen. Übrigens gilt generell: Wann auch immer Sie eine Förderung erhalten, archivieren Sie die entsprechenden Unterlagen – 15 Jahre Aufbewahrung sind Pflicht.

Muss ich von Anfang an den kompletten Betrag abrufen?

Ein Darlehen kann innerhalb einer festgelegten Frist in Teilbeträgen (Tranchen) abgerufen werden. Die Frist dauert bei Förderdarlehen in der Regel etwa ein halbes Jahr und beginnt mit dem Zeitpunkt, ab dem das Geld für die Verwendung zur Verfügung gestellt wird.

Übrigens fällt unter Umständen eine Entschädigung an, wenn die Verträge über das Darlehen geschlossen wurden, das Geld aber nicht abgerufen wird. Die Nichtabnahmeentschädigung wird dann berechnet, wenn das Geld nicht innerhalb der vereinbarten Frist abgerufen wird. Maßgeblich für die Höhe ist, wie viel Zinsen der Bank entgehen, sie kann aber auch pauschal berechnet werden. Dabei kann es zu erheblichen finanziellen Belastungen kommen: Bei einem Darlehen von 100.000 Euro und einer pauschalen Berechnung mit zwei Prozent fällt immerhin ein Betrag von 2.000 Euro an. Unterschreiben Sie den Vertrag also nur, wenn Sie sicher sind, dass Sie das Darlehen tatsächlich haben wollen.