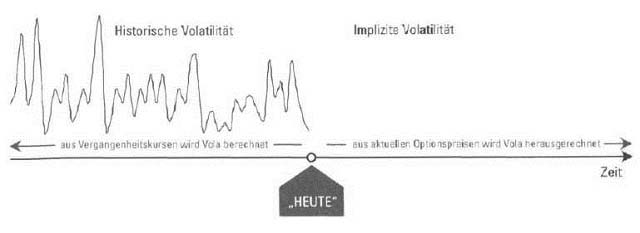

Historische Daten sind nicht die einzige Alternative, um einen Eindruck davon zu gewinnen, wie Aktienkurse (oder Devisenkurse und Zinssätze) in Zukunft schwanken könnten. Eine andere Möglichkeit ist die Verwendung von Optionspreisen, die in der Praxis tatsächlich zustande gekommen sind. Durch entsprechende Rechenschritte lässt sich herausfinden, auf welchen Volatilitäten diese Preise beruhen. Bildlich gesprochen setzt man die Formel von Black/Scholes mit dem Optionspreis gleich und löst die Gleichung dann nach der Volatilität auf. Dies ist möglich, da die übrigen Preiseinflussfaktoren wie aktueller Aktienkurs, Zinsniveau oder Restlaufzeit ja unzweifelhaft feststehen.

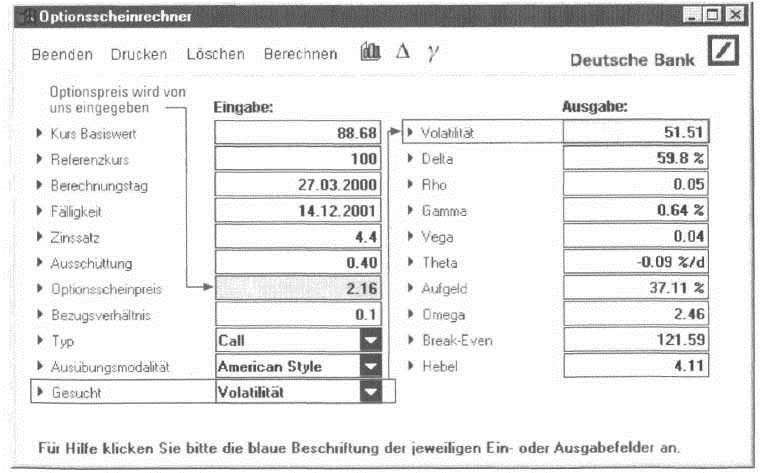

Diese Rechnungen müssen nicht mühsam per Hand durchgeführt werden, da viele Optionsrechner – wie etwa der Rechner der Deut- Optionsrechner sehen Bank – eine entsprechende Funktion verwenden besitzen. Man gibt sämtliche preisbestimmenden Faktoren – außer der Volatilität – sowie die Optionsprämie ein und betätigt dann den Button Vola berechnen. Als Ergebnis erhält man die Volatilität, die von den Marktteilnehmern beim Geschäftsabschluss zugrunde gelegt wurde. Da sie gewissermaßen im Optionspreis enthalten oder inbegriffen ist – fachmännisch implizit nennt man sie implizite Volatilität, Anders ausgedrückt: Die implizite Volatilität ist genau die Volatilität, die man in den Optionspreisrechner eingeben muss, damit als Ergebnis ein Wert herauskommt, der genau dem aktuellen Optionspreis entspricht.

Bei der Beschaffung impliziter Volatilitäten ist das Internet allen anderen Medien weit überlegen. Denn es werden inzwischen spezielle Finanztools an geboten, in die der Anwender lediglich eine passende Option – im Regelfall einen Optionsschein – eingeben muss, um an die Volatilität zu gelangen, die im Optionspreis enthalten ist. OnVista bietet zum Beispiel ein solches Hilfsmittel an. Auf deren Homepage wählen wir Optionsscheine und geben als Basiswert die Aktie unseres ursprünglichen Optionsschein ein. Man gelangt dann zu der Eingabemaske Optionsschein-Vergleich. Der Anwender kann Optionen nach bestimmten Kriterien auswählen lassen, wie etwa Basiswert, Typ, Fälligkeit, Basispreis, Emittent usw. Um eine geeignete implizite Volatilität zu erlangen, darf man natürlich nicht irgendeine Option verwenden. Es ist darauf zu achten, nur Produkte zu berücksichtigen, die sich auf dasselbe Underlying (T-Aktien) beziehen, in etwa dieselbe Restlaufzeit haben wie die Option, die bewertet wird, und ungefähr den gleichen Basispreis. Von dem Tool wird uns ein Opfionsschein angezeigt, dessen Ausstattungsmerkmale mit unserem Call annähernd deckungsgleich sind.