Ein Eigenheim und die Kapitalanlage in Immobilien sind ein bewährter Weg zum Wohlstand. Wenn Sie jedoch nicht vorsichtig sind, dann können Sie in eine von vielen Fallen tappen. In diesem Teil entdecken Sie die richtigen und die falschen Wege Immobilien zu erwerben, und wie man ein Immobilien-Imperium errichten kann. Aber auch, wenn Sie nicht Vorhaben ein Immobilien- Tycoon zu werden, wie leicht Sie mit einem Eigenheim Vermögen aufbauen und Ihre finanziellen Ziele erreichen können.

Ich zögere ein wenig, wenn ich das Haus, in dem Sie wohnen, eine Kapitalanlage nenne. Häuser benötigen so viel Geld, wie die meisten Politiker. Und die meisten Menschen betrachten ihre Häuser nicht als Eintrittskarte zu wichtigen finanziellen Zielen, wie beispielsweise der finanziellen Vorsorge für den Ruhestand.

Ein Haus als Kapitalanlage zu betrachten, könnte auch aus einem anderen Grund problematisch sein. Vielleicht besaßen Sie ein Haus oder sehen, dass andere Häuser besitzen, die an Wert verloren haben. Alle Kapitalanlagen machen Hochs und Tiefs durch. Doch langfristig gesehen, sollten Sie mehr Hochs als Tiefs bei Immobilien sehen, so dass diejenigen, die Immobilien besitzen, davon profitieren. Über Jahrzehnte hinweg kann man die Rendite von Kapitalanlagen in Immobilien mit denen des Aktienmarkts vergleichen. Für die meisten Menschen ist das Haus in dem sie leben, ihr erstes, bestes und einziges Investment in Immobilien. Häuser erfordern ziemlich viel Geld, doch im Laufe eines Lebens kann der Besitz eines Eigenheims (anstatt zur Miete zu wohnen) auch Geld sparen. Zwar scheinen die Hypothekenschulden in den Jahren nach dem Kauf unüberwindbar zu sein, doch irgendwann wird das Haus zu Ihren größten Vermögenswerten zählen.

Auch wenn Ihr Haus ziemlich viel Geld verschlingt, während Sie es besitzen, kann es Ihnen helfen, wichtige finanzielle Ziele zu erreichen:

✓ Der Ruhestand. Wenn Sie 50 oder 60 Jahre alt werden, dann sollten Ihre Hypotheken schon oder schon fast zurückbezahlt sein. Relativ niedrige laufende Kosten können dazu beitragen, dass Sie in den Ruhestand gehen können oder einen Teilzeitjob annehmen können. Zunehmend verkaufen Eigenheimbesitzer ihre Häuser, kaufen sich billigere Häuser oder mieten eine Wohnung und benutzen den Erlös aus dem Verkauf, damit sie im Ruhestand den gewohnten Lebensstandard aufrechterhalten können.

✓ Ihr Traum vom eigenen Unternehmen. Ein eigenes Unternehmen zu haben, kann sehr befriedigend sein. Finanzielle Hürden verhindern jedoch, dass viele Leute aus ihrem Angestelltendasein ausscheiden und die Herausforderung als Unternehmer annehmen. Sie könnten Ihr Haus belasten, um zu dem Geld zu kommen, das Sie benötigen, um ein eigenes Unternehmen zu gründen. Je nachdem, welches Geschäft Sie betreiben wollen, könnten Sie Ihr Unternehmen auch von zu Hause aus führen.

✓ Ausbildung für Ihre Kinder. Wenn Ihre Kinder alt genug sind, um wählen zu dürfen und zur Bundeswehr eingezogen werden können, dann sind sie auch bereit für ein relativ teures Unterfangen: das Studium. Damit Sie Ihren Kindern finanziell behilflich sein können, könnten Sie Ihr Haus belasten und so an Bargeld kommen.

Vielleicht haben Sie nicht vor, den Wert Ihres Hauses für Ihren Ruhestand zu nutzen, ein Kleinunternehmen zu gründen, Ihre Kinder studieren zu lassen oder andere wichtige finanzielle Ziele zu erreichen. Doch selbst wenn Sie sich entscheiden, Ihr Haus an die Kinder zu vererben, an eine wohltätige Einrichtung oder an einen entfernten Verwandten, ist es immer noch von hohem Wert.

Die Kaufentscheidung

Die meisten Leute zögern, wenn sie sich Immobilien kaufen wollen – und das aus gutem Grund. Der Kauf eines Hauses ist wahrscheinlich die größte finanzielle Transaktion in Ihrem Leben und deshalb ist das mit sehr viel Stress verbunden. Wer möchte schon Stress haben? Weshalb sollte man nicht mieten und glücklich sein? In der Tat gibt es einige Menschen, die genau das tun sollten. Mehr als nur einige Paare landeten vor dem Scheidungsrichter, weil es Streit um ein Eigenheim gab. Ständige Debatten und Streitgespräche um Renovierungen können Ihre Ersparnisse aufzehren und Ihre Psyche ruinieren.

Ich habe nicht die Absicht, Sie davon abzuhalten, ein Haus zu kaufen – im Gegenteil, ich bin der Meinung, die meisten Leute sollten ein Eigenheim besitzen. Doch der Besitz eines Eigenheimes muss nicht für jeden gut sein und ganz bestimmt nicht zu jeder Zeit in seinem Leben. Die Entscheidung darüber, ob und wann man ein Haus kaufen soll, kann sehr komplex sein. Das Geld spielt eine Rolle, aber auch persönliche und emotionale Gründe. Der Kauf eines Hauses ist eine große Sache – Sie lassen sich nieder. Können Sie sich wirklich vorstellen, Tag für Tag in dieses Haus nach Hause zu kommen? Natürlich können Sie immer noch umziehen, aber dann haben Sie es mit finanziellen Verpflichtungen zu tun.

Finanziell gesehen, möchte ich Ihnen raten, mit dem Kauf eines Hauses so lange zu warten, bis Sie wissen, dass Sie mindestens drei Jahre lang in diesem Haus bleiben können. Besser wäre es natürlich, wenn Sie erst in mindestens fünf Jahren umziehen müssten. Weshalb? Ein Haus zu kaufen und wieder zu verkaufen, ist nicht gerade billig:

✓Kosten für Gutachten. Sie sollten nie ein Objekt kaufen, ohne dass es jemand gründlich begutachtet hat. Und deshalb müssen Sie den Gutachter bezahlen. Gute Sachverständige können Probleme bei der Wasser- und Sanitärinstallation, bei der Heizung und bei den elektrischen Leitungen erkennen, aber auch Probleme mit dem Fundament, dem Dach oder wenn Schädlinge im Haus sind.

✓Kreditkosten. Die Kosten für Kredite können etwa ein bis zwei Prozent des gesamten Kreditbetrages ausmachen.

✓Auflassungsvormerkung. Wenn Sie ein Haus kaufen, dann müssen Sie und Ihr Kreditgeber sich gegen die Möglichkeit schützen – auch wenn sie noch so klein ist – dass der Verkäufer tatsächlich Eigentümer des Hauses ist, das Sie kaufen. Und hier kommt in die Auflassungsvormerkung im Grundbuch ins Spiel – sie schützt Sie vor skrupellosen Verkäufern.

✓Umzugskosten. Natürlich können Sie selbst Ihre Möbel, Ihre Kleider und andere persönliche Habschaften transportieren. Doch ist Ihre Zeit wertvoll und Ihre Fertigkeiten als Möbelpacker sind wahrscheinlich begrenzt. Außerdem wollen Sie sicher nicht in die Notaufnahme im Krankenhaus kommen, weil Sie von einem Sofa, das Ihnen entglitten ist, gegen die Treppen gedrückt wurden.

✓Honorar für den Makler. Makler kassieren in der Regel drei Prozent des Kaufpreises und zusätzlich Umsatzsteuer, wenn sie für Sie tätig werden.

Damit die Kosten für Sie als Hausbesitzer, beispielsweise die Unterhaltung des Hauses, der Ersatz brüchiger Regenrinnen oder ein Anstrich gedeckt werden können, muss der Wert Ihres Hauses in den Jahren, in denen es in Ihrem Eigentum ist, um etwa 15 Prozent steigen, damit Sie finanziell ebenso gut gestellt sind, als ob Sie diese Zeit gemietet hätten. 15 Prozent! Wenn Sie in einigen Jahren umziehen müssen oder wollen, ist es sehr riskant darauf zu bauen, dass der Wert des Objekts in diesen wenigen Jahren so hoch ansteigt. Wenn Sie zufällig gekauft haben, kurz bevor die Preise für Immobilien anstiegen, könnten Sie diese Wertsteigerung kurzzeitig erzielen. Aber auf diesen Aufschwung können Sie nicht setzen – wahrscheinlich verlieren Sie bei einem so kurzfristigen Geschäft Geld.

Einige investieren in Immobilien, auch wenn sie nicht annehmen, dass sie lange darin wohnen werden und tragen sich mit dem Gedanken, das Haus zu vermieten, sollten sie innerhalb weniger Jahre umziehen. Langfristig kann das gut gehen. Unterschätzen Sie jedoch nicht die Verantwortung, die mit Mietobjekten auf Sie zukommt, und darüber spreche ich im nächsten Finanzportal.

Wägen Sie die Vorteile und die Machteile gegeneinander ab

Wenn man einige Leute hört – insbesondere begeisterte Verkäufer im Immobiliengeschäft -, dann sollte jeder ein Eigenheim besitzen. Sie könnten beispielsweise hören:

Wenn Sie mieten, dann ist es so, als ob Sie Ihr Geld wegwerfen. Kaufen Sie Immobilien, dann profitieren Sie bei der Steuer. Später in diesem Finanzportal will ich Ihnen sagen, dass ein großer Teil der Kosten – insbesondere Hypothekenzinsen und andere Kosten – steuerlich berücksichtigt werden können. Allerdings sind diese steuerlichen Vorteile schon in den höheren Kosten des Eigenheims berücksichtigt. Kaufen Sie nie ein Haus, wenn Sie nur steuerliche Gründe dafür haben.

Wenn Sie mieten, dann werfen Sie keineswegs Geld aus dem Fenster und es ist auch kein Fehler, wenn Sie mieten. Als Mieter haben Sie emotionale und psychologische Vorteile. Erstens ist es eine Tatsache, dass Sie wesentlich flexibler sind, Sie können Ihre sieben Sachen zusammenpacken und umziehen. Möglicherweise müssen Sie einen Mietvertrag erfüllen, aber darüber kann man verhandeln. Als Eigentümer eines Hauses oder einer Eigentumswohnung müssen Sie sich um hohe monatliche Zahlungen kümmern – für manche Menschen ist diese Verantwortung wie ein Klotz am Bein. Als Hausbesitzer haben Sie keine Garantie dafür, dass Sie Ihr Haus zur richtigen Zeit und zum richtigen Preis verkaufen können, wenn Sie umziehen wollen.

In manchen Gegenden können Sie für Ihr Geld mehr bekommen, wenn Sie mieten und somit werden die Wohnungskosten niedriger sein, als ob Sie kaufen würden. Glückliche und erfolgreiche Mieter, die ich kennen gelernt habe, zahlen niedrige Mieten – vielleicht müssen Sie einige Zugeständnisse an den Komfort gemacht haben. Wenn Sie in einem Mietobjekt wohnen, dann erhalten Sie für Ihr Geld wahrscheinlich mehr, als ob Sie allein in einem kleinen Eigenheim wohnten, das Sie gekauft haben. Wenn Sie in der Lage sind, 10 Prozent oder mehr von Ihren Einnahmen auf die hohe Kante zu legen während Sie mieten, dann sind Sie wahrscheinlich auf einem guten Weg, Ihre künftigen finanziellen Ziele zu erreichen.

Ein weiterer Vorteil des Mietens ist, dass Sie das Geld, das Sie als Mieter sparen, hoffentlich in andere Investments stecken, beispielsweise in Aktien, Anleihen und Investmentfonds, die Sie sehr schnell zu Barem machen können. Das ist allerdings ein zweischneidiges Schwert, da Sie als Mieter mit viel Barem leicht dazu verführt werden könnten, das Geld schnell auszugeben.

Auch wenn es seine Vorteile hat, zur Miete zu wohnen, gibt es mindestens einen großen Nachteil: Sie sind der Inflation ausgeliefert! Wenn die Lebenshaltungskosten steigen, kann Ihr Vermieter ständig die Miete erhöhen. Für Sie als Eigenheimbesitzer erhöhen sich die monatlichen Hypothekenzahlungen nicht, vorausgesetzt, Sie haben einen Festzins vereinbart. Allerdings sind die Steuern, die Versicherungen und die Unterhaltungskosten durchaus der Inflation ausgesetzt. Doch sind diese Kosten in der Regel wesentlich geringer als die monatliche Hypothekenzahlung oder die Miete.

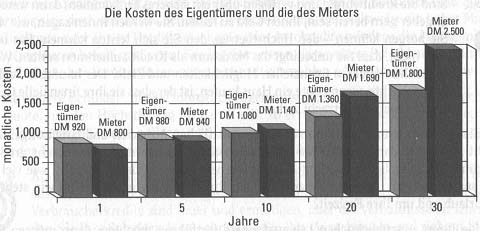

Hier ein kleines Beispiel dafür, was die Inflation Ihnen als langfristigem Mieter antun kann. Nehmen wir an, wir vergleichen die Kosten für ein Haus, das 320.000 € kostet, mit der Miete eines ähnlichen Objekts, für das Sie 1.600 € im Monat bezahlen. Der Kauf für 320.000 € scheint ein wenig teurer zu sein als die Miete, nicht wahr? Aber dies ist kein fairer Vergleich. Sie müssen die monatlichen Kosten des Hausbesitzers gegen die monatlichen Kosten des Mieters aufrechnen. Außerdem müssen Sie die steuerlichen Vorteile des Hausbesitzters (die Abschreibung) in den Vergleich einbeziehen, so dass Sie die realen Kosten miteinander vergleichen. In der Abbildung sehen Sie ein Beispiel, das sich über einen Zeitraum von 30 Jahren erstreckt.

Wie Sie in der Abbildung sehen können, ist das Eigentum langfristig nicht so teuer wie die Miete, obwohl in den Anfangsjahren das Eigentum ein wenig teurer ist. Die Miete wird langfristig teurer, weil alle Mietausgaben mit der Inflation steigen. (Ich habe die möglichen Wertveränderungen des Eigenheims über diesen Zeitraum hinweg nicht berücksichtigt. Langfristig gesehen gibt es bei Häusern eine Wertsteigerung, und das macht das Eigentum noch attraktiver.)

In dem Beispiel zur Abbildung gehe ich davon aus, dass Sie eine Eigenleistung von 20 Prozent erbringen und mit einer festverzinslichen Hypothek zu sieben Prozent das Objekt erwerben. Ich gehe auch davon aus, dass die Inflationsrate der Hausversicherung, der Grundsteuer, der Unterhaltung des Hauses und der Miete bei vier Prozent im Jahr liegt. Wenn die Inflation niedriger ist, dann wird die Miete nicht notwendigerweise billiger. Ohne Inflation wird die Miete nicht so sehr ansteigen, doch die Kosten für das Eigentum, die der Inflation unterliegen (Grundsteuern, Unterhaltung und Versicherungen), sollten ebenfalls langsamer steigen. Bei geringer Inflation können Sie den Kreditvertrag möglicherweise zu geringerem Zinssatz verlängern, was Ihre monatlichen Zahlungen verringert. Bei geringer Inflation oder ohne Inflation kann der Besitz immer noch billiger sein, doch die Ersparnisse gegenüber der Miete sind nicht so dramatisch wie bei höherer Inflation.

Entscheiden Sie, wie viel Sie ausgeben wollen für Immobilien

Wenn Sie ein Haus kaufen, dann stellt dies für Sie eine langfristige finanzielle Bindung dar. Sie werden wahrscheinlich 15 bis 30 Jahre lang Hypothekenzinsen bezahlen müssen, um das Objekt zu bezahlen und das Haus, das Sie kaufen, verschlingt zur Instandhaltung viel Geld. Bevor Sie also eine Kaufentscheidung treffen, sollten Sie Ihre finanzielle Situation betrachten. Sind Sie kreditwürdig und verfügen über ein sicheres Einkommen, dann werden Kreditgeber gern bereit sein, Ihnen Geld zu leihen. Sie werden Ihnen sagen, wie viel Geld Sie borgen können – den Höchstbetrag, den Sie sich leisten können. Das bedeutet aber nicht, dass Sie unbedingt das Maximum als Kredit aufnehmen sollten. Wie steht es um Ihre anderen finanziellen Möglichkeiten und Ziele? Der häufigste Fehler, den ich beobachte, wenn Leute ein Haus kaufen, ist der, dass sie ihre finanzielle Gesamtsituation nicht in Betracht ziehen.

Wenn Sie ein Haus kaufen ohne Ihre anderen monatlichen Ausgaben und langfristigen Ziele in Betracht zu ziehen, dann werden Sie letztendlich ein Haus haben, das einen sehr großen Teil Ihrer künftigen Ausgaben verschlingt. Haben Sie beispielsweise daran gedacht, wie viel Sie im Monat sparen müssen, um Ihre Reserve für den Ruhestand aufzufüllen? Und wie steht es um Ihren Urlaub und um Ihre Freizeit?

Wenn Sie Ihren augenblicklichen Lebensstandard fortführen möchten, dann müssen Sie sich selbst gegenüber ehrlich sein und überlegen, wie viel Sie sich wirklich leisten können. Diejenigen, die zum ersten Mal ein Haus kaufen, geraten besonders leicht in finanzielle Schwierigkeiten, wenn sie ihre augenblicklichen Ausgaben nicht genau kennen. Der Kauf eines Hauses kann eine kluge Entscheidung sein, es kann aber auch zu einer großen Last werden. Und außerdem muss man für ein Haus noch viele kleine zusätzliche Sachen kaufen. Es gibt Menschen, die höhere Ausgaben über Kreditkarten finanzieren – das ist sehr gefährlich. Lassen Sie es nicht zu, dass ein Haus Ihre finanzielle Zukunft bestimmt. Betrachten Sie Ihre finanzielle Gesamtsituation, insbesondere, wenn Sie Pläne für den Ruhestand haben, bevor Sie ein Objekt kaufen oder einen Hypothekenvertrag unterschreiben.