Kalkulationszuschlag und anrede Wirtschaftsbegriffe Übersicht

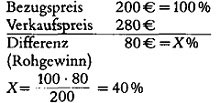

Unterschied zwischen Bezugspreis und Verkaufspreis, ausgedrückt in Prozenten des Bezugspreises.

Beispiel:

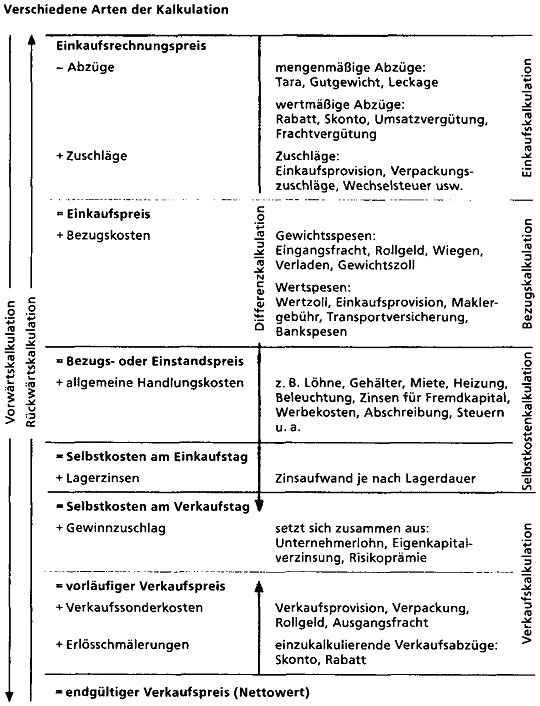

Kalkulationsschema

Der Kalkulationszuschlag dient der einfachen und raschen Errechnung von Verkaufspreisen (Handelsspanne).

Kalkulationsschema

Grundriss des Kalkulationsaufbaus zur Ermittlung von Selbstkosten- und Verkaufspreis einer Handelsware. Die Umsatzsteuer ist wegen ihres Charakters eines Durchlaufpostens nicht mehr in die Kalkulation einzubeziehen, die also mit Bruttowerten rechnet. Bei der Vorwärtskalkulation rechnet man vom Einkaufsrechnungspreis hoch, bei der Rückwärtskalkulation in umgekehrter Richtung und bei der Differenzkalkulation von oben und unten auf den Gewinn als Differenz zwischen Selbstkosten- und Verkaufspreis. Unabhängig von der Rechenrichtung empfiehlt es sich, zuerst das Kalkulationsschema zu erstellen, dabei muss die richtige Reihenfolge eingehalten werden.- Vgl. Grafik.

Kalkulatorische Kosten

Kosten, denen in der Kostenrechnung kein Aufwand gegenübersteht. Dazu gehören:

• Anderskosten, denen in der Finanz-buchhaltung ein Aufwand in anderer Höhe gegenübersteht, z.B. kalkulatorische Abschreibungen und kalkulatorische Zinsen (Zinsen auf das betriebsnotwendige Kapital);

Beispiel

Das betriebsnotwendige Gesamtvermögen beträgt 900 000 € und der Marktzins 10 %; dann sind 90 000 € kalkulatorische Zinskosten anzusetzen.

• Zusatzkosten, denen keine Aufwendungen gegenüberstellen; zum einen arbeitet der Unternehmer produktiv mit (kalkulatorischer Unternehmerlohn), sodass sich der direkt verrechenbare Lohn (Fertigungslohn) vergrößert.

Beispiel

Die Lohnkosten betragen 200 000 €, sodass durch 30 000 € Lohnkosten für den Unternehmer insgesamt 230 000 € Fertigungslöhne anzusetzen sind. Weiterhin steht dem Unternehmer ein Entgelt für die leitende und überwachende Tätigkeit im Betrieb zu. Für diese Leistung sollte das Gehalt eines vergleichbaren Angestellten angesetzt werden, z.B. für einen Betrieb zwischen fünf und zehn Beschäftigten 70 000 €, für einen Betrieb zwischen 10 und 20 Beschäftigten 80 000 Euro. Zusätzlich zu den buchmäßigen Gemeinkosten, den Mietaufwendungen aus der Finanzbuchhaltung, geht der Unternehmer bei der Bemessung seiner eigenen, betrieblich genutzten Räume von der ortsüblichen Miete aus, wie sie bei einer Verpachtung zu erzielen wäre (kalkulatorische Miete). Die k. K. sollen die Kosten- und Leistungsrechnungen von den in der Finanzbuchführung gültigen Bewertungsvorschriften befreien, um den tatsächlichen betrieblichen Werteverbrauch zu erfassen und um die Selbstkosten so genau wie möglich kalkulieren zu können.