Unter Kautionsversicherung versteht man die gewerbsmäßige Absicherung von Sicherungsansprüchen eines Gläubigers, die dieser aus der Erbringung von Lieferungen oder Leistungen eines Hauptschuldners herleitet, durch eine Bürgschaft eines Versicherers. Gegenstand der Kautionsversicherung ist also das Versprechen eines Versicherers, für bestimmte — gegenwärtige oder zukünftige — Verpflichtungen des Hauptschuldners einzustehen. Dabei handelt es sich um eine Art der Kreditgewährung, den so genannten Avalkredit. Merkmal des Avalkredits ist, dass kein Geld bereitgestellt wird, sondern vielmehr ein Zahlungsversprechen abgegeben wird. Mit dem Begriff des Avalkredits werden sowohl Bürgschaften als auch Garantien erfasst. Umgangssprachlich wird oftmals auch von „Garantie“ als Sammelbegriff gesprochen. Der Begriff Garantie soll dabei in diesem Sinne seinen Ursprung in der französischen Diplomatensprache des 17. Jahrhunderts nehmen.

Kautionsversicherung – eine Dreiecksbeziehung Garantie versus Bürgschaft

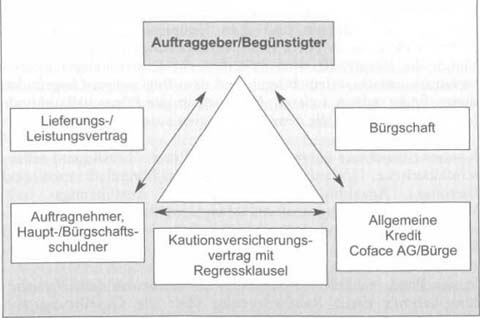

Während die Garantie ein abstraktes Schuldversprechen darstellt, ist die Bürgschaft akzessorisch, vom Bestand der Hauptschuld abhängig, und — jedoch nur idealerweise — subsidiär, also der Hauptschuld nachgeordnet. Sofern die Bürgschaft akzessorisch und subsidiär ist, spricht man von einer Ausfallbürgschaft. Verzichtet der Bürge auf die Einrede der Vorausklage, also darauf, dass der Gläubiger zunächst eine erfolglose Zwangsvollstreckung gegen den Hauptschuldner nachweist, so liegt eine selbstschuldnerische Bürgschaft vor. Der Gläubiger hat somit einen direkten Durchgriff auf den Bürgen. Kennzeichnend für die Kautionsversicherung ist demnach ein Dreiecksverhältnis zwischen dem Bürgen (dem Kautionsversicherer), dem Hauptschuldner (dem Versicherungsnehmer) und dem Gläubiger (meist als „Begünstigter“ bezeichnet). Zwischen dem Bürgen und dem Hauptschuldner besteht ein Auftragsverhältnis in Form eines Versicherungsvertrages. Durch die Bürgschaft wird weiterhin ein selbstständiges Rechtsverhältnis zwischen dem Bürgen und dem Begünstigten begründet; dieses findet seinen äußeren Ausdruck in der Bürgschaftsurkunde (dem „Bürgschein“), die dem Begünstigten ausgestellt wird. Kautionsversicherer übernehmen in der Praxis überwiegend selbstschuldnerische Höchstbetragsbürgschaften. Bürgschaftsarten sind Bietungs-, Anzahlungs-/Vorauszahlungs-, Ausführungs- bzw. Vertragserfüllungsbürgschaften, Mängelgewährleistungsbürgschaften sowie Zoll- und Steuerbürgschaften, Marktordnungs- und Spezialbürgschaften.

In der Praxis schließt der Kautionsversicherer mit dem Versicherungsnehmer einen Rahmenvertrag über die Gewährung von Avalkredit (Avalkreditrahmen) unter Einschluss von Allgemeinen Versicherungsbedingungen (AVB). Sowohl stark standardisierte Verträge als auch rein individualisierte Verträge sind, je nach geschäftspolitischer Ausrichtung des jeweiligen Kautionsversicherers, anzutreffen. Innerhalb dieses Rahmenvertrages übernimmt der Kautionsversicherer einzelne Bürgschaften auf Antrag. Während die AVB seit 15 Jahren nicht mehr einer vorangehenden Zustimmung der zuständigen Aufsichtsbehörde (Bundesanstalt für Finanzdiensdeistungsaufsicht, BaFin) bedürfen, wird gleichwohl der Umfang des Geschäftsplans reguliert. Es gilt der seitens der Aufsichtsbehörde festgelegte Grundsatz, dass Kautionsversicherer keine Finanzbürgschaften — Absicherung von reinen Finanztransaktionen gemäß Definition des Internationalen Verbandes der Kreditversicherer „ICISA“ — übernehmen sollen. Nebenbei sei erwähnt, dass rechtsdogmatisch die Einordnung der Kautionsversicherung als Versicherungszweig oder Bankgeschäft umstritten ist. Neben der BaFin als Regulierungsbehörde nimmt auch die Rechtsprechung Einfluss auf die Kautionsversicherung mit grundlegenden Urteilen zur Gültigkeit bestimmter Bürgschaftstexte bzw. einzelner Klauseln. Die Bürgschaftstextgestaltung durch die Kautionsversicherer als auch die Bürgschaftstextprüfung — bei eingereichten Texten durch Versicherungsnehmer — haben infolgedessen in der jüngeren Vergangenheit stärker an Bedeutung gewonnen. Voraussetzung für die Bereitstellung eines Avalkreditrahmens ist eine Bonitätsanalyse des Anfragenden durch den Kautionsversicherer. Hierbei können vereinfachte Verfahren gleichermaßen zur Anwendung kommen wie bankübliche Kreditprüfungsverfahren. Besondere Kennzeichen der Kautionsversicherung sind Risiko-Minimierung und Risiko-Optimierung des Portfolios nach versicherungstechnischen Grundsätzen:

- Absicherung des Risikos durch Rückversicherer

- Risikoabschätzung nach empirischen Grundsätzen

- Annahmepolitik bzgl. der Verträge (Branchen, Rahmenhöhe)

- Vertragliche Regressklausel des Kautionsversicherers für den Fall einer Inanspruchnahme aus einer Bürgschaft durch den Begünstigten

- Sicherheitenforderung

- Aussetzung der Abrufmöglichkeit von Bürgschaften („Suspendierung“)

- Einzelprüfungsrecht für eingereichte Bürgschaftstexte

- Einschränkungen hinsichtlich der Abrufmöglichkeiten für einzelne Bürgschaftsarten

- Festlegung der maximalen Höhe einer einzelnen Bürgschaft innerhalb des Rahmenvertrages

- Einschränkungsmöglichkeiten hinsichtlich des auf die einzelne Bürgschaft anwendbaren Rechts- und Gerichtsstandes (bei Begünstigten mit Sitz im Ausland)

- Prämienanpassungen auf den Bürgschaftsbestand