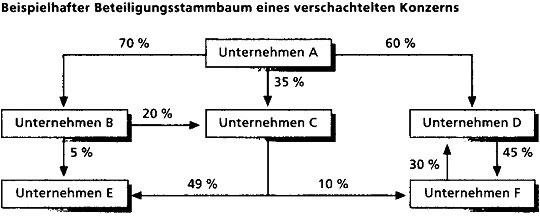

Zusammenschluss von rechtlich selbstständigen Unternehmen, die ihre wirtschaftliche Selbstständigkeit aufgeben und sich zur Verfolgung wirtschaftlicher Ziele einer einheitlichen Leitung (häufig durch eine Holdinggesellschaft) unterstellen. Die Bezeichnung wird auch verwendet, wenn ein rechtlich selbstständiges Unternehmen mittelbar oder unmittelbar durch ein anderes Unternehmen, ein herrschendes Unternehmen, kontrolliert wird. Die Rechtsform der Konzernunternehmen spielt keine Rolle. Sie können Kapitalgesellschaften, Personengesellschaften oder Einzelfirmen sein. Ziel des K. ist v.a. die technische Rationalisierung der Konzernunternehmen.

Die zusammengeschlossenen Unternehmen können der gleichen Produktions- oder Handelsstufe angehören (horizontaler Konzern), aufeinander folgenden Produktions- oder Handelsstufen angehören (vertikaler Konzern) oder aus sehr unterschiedlichen Wirtschaftszweigen kommen (anorganischer, heterogener oder konglomerater Konzern). Nach den Beherrschungsverhältnissen unterscheidet man den Unterordnungskonzern (mehrere abhängige Unternehmen werden aufgrund der Kapitalmehrheit und/ oder eines Beherrschungsvertrags von einem Unternehmen beherrscht) vom Gleichordnungskonzern, dessen Konzernunternehmen einheitlich geleitet werden, aber nicht voneinander abhängig sind.Konzernbilanz (konsolidierte Bilanz): zusammenfassende

Aufstellung der Vermögensteile und der Verbindlichkeiten der in einem eine bestimmte Größenordnung überschreitenden Konzern zusammengeschlossenen Unternehmen, als ob diese ein einziges Unternehmen wären. Deshalb sind beim Konzernabschluss gegenseitige Forderungen und Verbindlichkeiten zu verrechnen (Schuldenkonsolidierung), Beteiligungen der Obergesellschaft gegen die den Beteiligungsanteilen entsprechenden Eigenkapitalkonten der Untergesellschaft aufzurechnen (Kapitalkonsolidierung) und Umsatzerlöse aus gegenseitigen Lieferungen und Leistungen mit den auf sie entfallenden Aufwendungen zu verrechnen (Aufwands- und Ertragskonsolidierung). In der K. sind alle Tochterunternehmen ohne Rücksicht auf ihren Sitz einzubeziehen (Weltabschluss). Die Bewertung hat nach einheitlichen Methoden zu einem gemeinsamen Stichtag zu erfolgen. Die K. soll internen und externen Interessenten einen Überblick über die wirtschaftliche Lage ermöglichen.

Konzern