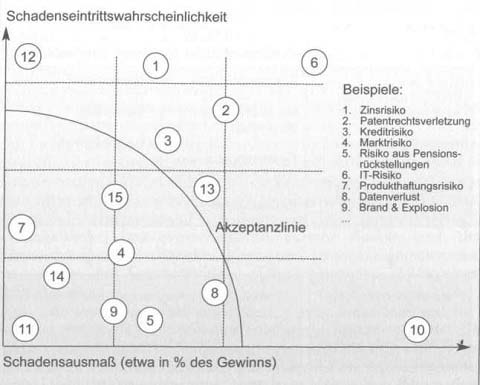

Sind die Risiken erkannt, so erfolgt in der nächsten Phase der Risiko- Bewertung eine Quantifizierung der Risiken hinsichtlich des Erwartungswerts. Der Erwartungswert bestimmt sich aus der Multiplikation der Eintrittswahrscheinlichkeit mit dem Schadensausmaß (Risiko-Potenzial, Tragweite). Die Risiko-Bewertung zielt darauf ab, die Risiken hinsichtlich ihres Gefährdungspotenzials in eine Rangordnung zu bringen sowie ein unternehmensindividuelles Risk Landscaping, Risk Map, Risiko-Matrix  Risikoportfolio (auch Risikolandschaft, Risk Landscaping, Risikomatrix oder Risk Map bezeichnet; vgl. Abbildung 10) abzubilden. Bei der Bewertung bedient man sich diverser Analysemethoden, wie beispielsweise Equity-Risk-Contour-Methode, Fehlerbaumanalysen, Störfallablaufanalysen, Value-at-Risk, ABC-Analyse, Scoringmodelle, Szenariotechnik, Sensitivitätsanalysen, Monte-Carlo-Simulationen etc. Ist eine objektive Quantifizierung nicht möglich (beispielsweise bei Imageverlust), so wird das Risiko subjektiv bewertet (Existenz bedrohend, schwerwiegend, mittel, gering, unbedeutend). Eine Bewertung mit Hilfe von mathematisch-statistischen Modellen ist insbesondere bei Operationellen Risiken problematisch, da häufig keine sinnvolle Datenbasis vorliegt. Trotz alledem ist ein klarer Trend zu einer möglichst vollständigen Quantifizierung von potenziellen Risiken und Gefahren (bzw. konkret potenziellen Schadenshöhen und Eintrittswahrscheinlichkeiten) zu erkennen. Dies ist prinzipiell auch durchaus begrüßenswert. Schließlich schafft vielfach erst die Transformation von Risiken in „harte“ Zahlen und deren monetäre Bewertung die notwendige Voraussetzung, um die unterschiedlichen Faktoren vergleichbar zu machen, zu priorisieren und den — unter Kosten-Nutzen-Aspekten — optimalen Methoden-Mix für eine wirkungsvolle Risiko-Steuerung auszuwählen. Allerdings sollte beim Versuch einer möglichst umfassenden Quantifizierung immer im Hinterkopf behalten werden, dass zahlreiche Risiken schlicht und einfach nicht bzw. nur mit größter Willkür zu quantifizieren sind. Gerade bei Risiken, die sich einer exakten Messung entziehen, besteht erfahrungsgemäß die Gefahr, dass diese ignoriert oder unterschätzt werden. Daher ist es auch ein wesentliches Element einer guten Risiko-Kultur, das Risiko- Bewusstsein der Mitarbeiter nicht nur auf quantifizierbare Gefahrenpotenziale zu lenken. Vielmehr sollte sich die Aufmerksamkeit insbesondere auch auf Faktoren richten, die nicht messbar sind oder sich allenfalls durch subjektive Schätzungen bewerten lassen. Die Tatsache, dass qualitative Risiken existieren und daher ebenfalls zu beachten sind, muss fest in den Köpfen der Mitarbeiter verankert werden. Wie zahlreiche Beispiele zeigen, können nämlich gerade diese „weichen“ und nicht unmittelbar messbaren Risiken (wie etwa die Beschädigung der Marke, ein Reputationsverlust, negative Pressemeldungen etc.) eine weitaus gravierendere Wirkung entfalten als gut quantifizierbare Risiken (beispielsweise technische Störungen im Produktionsablauf, Forderungsausfälle oder Währungsverluste etc.). Um die einzelnen Risiko-Kategorien quantitativ vergleichen zu können und zu aggregieren, sollte ein einheitlicher Bewertungsmaßstab angewendet werden. Der Value at Risk (VaR) wird seit einigen Jahren als Methode des Risiko-Managements zur Überwachung und Messung von Markt- und Zinsrisiken insbesondere im Finanzdienstleistungsbereich eingesetzt. Der VaR stellt dabei die in Geldeinheiten gemessene negative Veränderung eines Wertes dar, die mit einer bestimmten Wahrscheinlichkeit von beispielsweise 95 Prozent (Konfidenzniveau) innerhalb eines festgelegten Zeitraumes nicht überschritten wird. Zur Berechnung des VaR bieten sich sowohl analytische Ansätze (Delta-Normal- und Delta-Gamma-Methode) als auch Simulationsansätze (Historische und Monte-Carlo-Simulation) an. Um ein Gesamt-Risikoportfolio des Unternehmens oder einzelner Unternehmensbereiche zu ermitteln, müssen die positiven und negativen Rückkoppelungen sowie eventuelle Kumulierung berücksichtigt werden. Eine Methode zur Aggregation der Einzelrisiken ist beispielsweise die Monte-Carlo-Simulation. In diversen Risiko- Simulationen werden bestimmte Risiko-Parameter simuliert. Basierend auf einer Risiko-Modellierung werden mit Hilfe eines Zufallszahlengenerators beispielsweise mehrere Geschäftsjahre durchgespielt und die Auswirkungen etwa auf die Bilanz berechnet.

Risikoportfolio (auch Risikolandschaft, Risk Landscaping, Risikomatrix oder Risk Map bezeichnet; vgl. Abbildung 10) abzubilden. Bei der Bewertung bedient man sich diverser Analysemethoden, wie beispielsweise Equity-Risk-Contour-Methode, Fehlerbaumanalysen, Störfallablaufanalysen, Value-at-Risk, ABC-Analyse, Scoringmodelle, Szenariotechnik, Sensitivitätsanalysen, Monte-Carlo-Simulationen etc. Ist eine objektive Quantifizierung nicht möglich (beispielsweise bei Imageverlust), so wird das Risiko subjektiv bewertet (Existenz bedrohend, schwerwiegend, mittel, gering, unbedeutend). Eine Bewertung mit Hilfe von mathematisch-statistischen Modellen ist insbesondere bei Operationellen Risiken problematisch, da häufig keine sinnvolle Datenbasis vorliegt. Trotz alledem ist ein klarer Trend zu einer möglichst vollständigen Quantifizierung von potenziellen Risiken und Gefahren (bzw. konkret potenziellen Schadenshöhen und Eintrittswahrscheinlichkeiten) zu erkennen. Dies ist prinzipiell auch durchaus begrüßenswert. Schließlich schafft vielfach erst die Transformation von Risiken in „harte“ Zahlen und deren monetäre Bewertung die notwendige Voraussetzung, um die unterschiedlichen Faktoren vergleichbar zu machen, zu priorisieren und den — unter Kosten-Nutzen-Aspekten — optimalen Methoden-Mix für eine wirkungsvolle Risiko-Steuerung auszuwählen. Allerdings sollte beim Versuch einer möglichst umfassenden Quantifizierung immer im Hinterkopf behalten werden, dass zahlreiche Risiken schlicht und einfach nicht bzw. nur mit größter Willkür zu quantifizieren sind. Gerade bei Risiken, die sich einer exakten Messung entziehen, besteht erfahrungsgemäß die Gefahr, dass diese ignoriert oder unterschätzt werden. Daher ist es auch ein wesentliches Element einer guten Risiko-Kultur, das Risiko- Bewusstsein der Mitarbeiter nicht nur auf quantifizierbare Gefahrenpotenziale zu lenken. Vielmehr sollte sich die Aufmerksamkeit insbesondere auch auf Faktoren richten, die nicht messbar sind oder sich allenfalls durch subjektive Schätzungen bewerten lassen. Die Tatsache, dass qualitative Risiken existieren und daher ebenfalls zu beachten sind, muss fest in den Köpfen der Mitarbeiter verankert werden. Wie zahlreiche Beispiele zeigen, können nämlich gerade diese „weichen“ und nicht unmittelbar messbaren Risiken (wie etwa die Beschädigung der Marke, ein Reputationsverlust, negative Pressemeldungen etc.) eine weitaus gravierendere Wirkung entfalten als gut quantifizierbare Risiken (beispielsweise technische Störungen im Produktionsablauf, Forderungsausfälle oder Währungsverluste etc.). Um die einzelnen Risiko-Kategorien quantitativ vergleichen zu können und zu aggregieren, sollte ein einheitlicher Bewertungsmaßstab angewendet werden. Der Value at Risk (VaR) wird seit einigen Jahren als Methode des Risiko-Managements zur Überwachung und Messung von Markt- und Zinsrisiken insbesondere im Finanzdienstleistungsbereich eingesetzt. Der VaR stellt dabei die in Geldeinheiten gemessene negative Veränderung eines Wertes dar, die mit einer bestimmten Wahrscheinlichkeit von beispielsweise 95 Prozent (Konfidenzniveau) innerhalb eines festgelegten Zeitraumes nicht überschritten wird. Zur Berechnung des VaR bieten sich sowohl analytische Ansätze (Delta-Normal- und Delta-Gamma-Methode) als auch Simulationsansätze (Historische und Monte-Carlo-Simulation) an. Um ein Gesamt-Risikoportfolio des Unternehmens oder einzelner Unternehmensbereiche zu ermitteln, müssen die positiven und negativen Rückkoppelungen sowie eventuelle Kumulierung berücksichtigt werden. Eine Methode zur Aggregation der Einzelrisiken ist beispielsweise die Monte-Carlo-Simulation. In diversen Risiko- Simulationen werden bestimmte Risiko-Parameter simuliert. Basierend auf einer Risiko-Modellierung werden mit Hilfe eines Zufallszahlengenerators beispielsweise mehrere Geschäftsjahre durchgespielt und die Auswirkungen etwa auf die Bilanz berechnet.