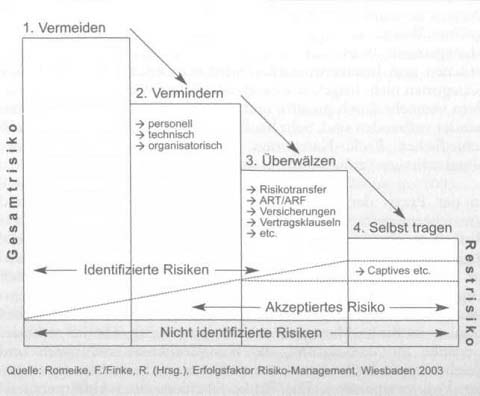

Eine Schlüsselstelle im gesamten Risiko-Management-Prozess nimmt die Risiko-Steuerung und -Kontrolle ein. Diese Phase zielt darauf ab, die Risiko-Lage des Unternehmens positiv zu verändern bzw. ein ausgewogenes Verhältnis zwischen Ertrag (Chance) und Verlustgefahr (Risiko) zu erreichen. Die Risiko-Steuerung und -Kontrolle umfasst alle Mechanismen und Maßnahmen zur Beeinflussung der Risiko-Situation, entweder durch eine Verringerung der Eintrittswahrscheinlichkeit und/oder dem Schadensausmaß. Dabei sollte die Risiko-Steuerung und -Kontrolle mit den in der Risiko-Strategie definierten Zielen übereinstimmen. Risiken können vermieden werden, indem wirtschaftliche Aktivitäten aufgegeben (etwa Ausstieg aus einem Projekt) bzw. verändert werden (etwa Entwicklung neuer Technologien). Insbesondere aber auch durch organisatorische (bspw. Notfallplanung) und technische Maßnahmen können Risiken vermindert werden. Risiken können durch Risiko-Überwälzung und Risiko- Streuung begrenzt werden. Durch Allgemeine Geschäftsbedingungen kann die Haftung begrenzt werden; durch die Ausgliederung von Unternehmensfunktionen (etwa Outsourcing) und Leasing können Risiken reduziert werden. Durch regionale, objektbezogene und personenbezogene Streuung kann ein Risiko- Ausgleich bei voneinander unabhängigen Risiken erfolgen. Finanzrisiken können durch Forfaitierung von Forderungen oder durch Hedging reduziert werden. Marktpreisrisiken können mit Hilfe von derivativen Finanzinstrumenten verringert werden.

Der Prozess der Risiko-Steuerun

Im Rahmen der Risikofinanzierung stellt sich die Frage, welche Risiken durch Versicherungslösungen oder ART bzw. ARF (Alternative Risk Transfer/Alternative Risk Financing) Lösungen transferiert werden können. Wirtschaftlichkeitsgesichtspunkte spielen bei der Phase der Steuerung und Kontrolle der Risiken eine wichtige Rolle. Da es sich beim Risiko-Management-Prozess um einen Regelkreis handelt, fließen die Ergebnisse des operativen Risiko- Managements in die Ziele des strategischen Risiko-Managements

Das Ganze ist mehr als die Summe seiner Teile

Bei einem umfassenden Blick auf das Ganze wird manchmal der größte Baum zu einem Bonsai. Dies gilt auch im Risiko- Management. Nach der Analyse von Unternehmenszusammenbrüchen und Insolvenzursachen wird man erkennen, dass Risiko- Kategorien nicht losgelöst voneinander erfasst werden können, sondern vielmehr durch positive und negative Rückkoppelungen miteinander verbunden sind. Sehr häufig ist ein ganzes Bündel von unterschiedlichen Risiko-Kategorien für den Zusammenbruch eines Unternehmens verantwortlich. In der Praxis der Unternehmen (insbesondere bei Banken und Versicherungsunternehmen) wird man jedoch erkennen, dass Risiken in einzelnen Silos (Marktrisiko, Kreditrisiko, Operationelle Risiken, versicherungstechnische Risiken etc.) analysiert und gesteuert werden. Die Ursache hierfür liegt u.a. an den siloorientierten Organisationsstrukturen sowie den daran ausgerichteten Problemlösungswerkzeugen. Vor diesem Hintergrund ist systemisches Denken im Risiko-Management besonders wichtig. Hierbei steht der Gedanke im Vordergrund, die Komplexität zu reduzieren und gleichzeitig die Risiko-Landkarte als Ganzes zu betrachten (quasi aus der Vogelperspektive). Die Risiko-Situation eines Unternehmens kann nur dann umfassend erfasst werden, wenn man die Komplexität der Vernetztheit sowie das System als Ganzes analysiert. Dies bedeutet jedoch keinesfalls, dass die Details vernachlässigt werden dürfen. Die Risiko-Ursachen sind sehr oft in den Details (beispielsweise der Prozesse) zu finden. Bei der Bewertung der Gesamtrisikolage („Risk Exposure“) ist zu berücksichtigen, dass kompensatorische bzw. kumulative Effekte der Einzelrisiken dazu führen, dass das Gesamtrisiko nicht identisch mit der Summe der Einzelrisiken ist. Diese Tatsache wird in der betrieblichen Praxis ebenso vernachlässigt wie die Frage, welche relative Bedeutung Einzelrisiken für die Gesamtrisikolage haben (Sensitivitätsanalyse). Möglicherweise sind bestimmte Einzelrisiken isoliert betrachtet von nachrangiger Bedeutung, während sie kumulativ ein bestandsgefahrdendes Risiko darstellen. Um am Markt überleben zu können, müssen Unternehmen Chancen und Risiken in ihrer Unternehmenssteuerung zeitnah berücksichtigen und ihr Risiko-Chancen-Profil optimieren, um den Unternehmenswert zu maximieren. Bereits heute fordern insbesondere die Finanzmärkte ein effizientes Risiko-Management und eine Transparenz der Wert- und Risikotreiber in einem Unternehmen.