Kreditentscheidung, Kreditlimitierung, Kreditsicherung Mit dem Ziel, den finanziellen Ausfällen aktiv vorzubeugen, ist es notwendig, die aktuelle Risiko-Situation des Unternehmens zu kennen. Sowohl risikobehaftete Einzelengagements als auch die Risikoverteilung und -Konzentration innerhalb eines Kundenportfolios sind zu ermitteln und der erwartete Ausfall in seiner Höhe zu beziffern. Die Ausfallwahrscheinlichkeiten lassen sich nach einzelnen Strukturmerkmalen (Branche, Region, Unternehmensalter etc.), aber auch in Form von Kombinationsauswertungen (Branche mit weiteren Strukturmerkmalen wie Rechtsform, Umsatz, Unternehmensalter etc.) differenzieren. Anhand der Branchen-Risiko-Analyse lassen sich Gefährdungspotenziale von Unternehmen aus allen Wirtschaftszweigen der Bundesrepublik Deutschland ableiten. Hierzu ermittelt Creditreform für über 1.400 Branchen jährlich die Ausfallwahrscheinlichkeit. Die branchenspezifischen Risiko-Analysen bilden nicht nur den aktuellen Stand des Insolvenzgeschehens ab. Auch über einen längeren Zeitraum hinweg kann ein Trend der Insolvenzwahrscheinlichkeit erkannt und die zukünftige Entwicklung zuverlässig vorhergesagt werden. Im Mittelpunkt des Entscheidungsprozesses steht die Ermittlung eines Kreditlimits sowie eines risikobasierten Preises. Zahlungskonditionen müssen in Abhängigkeit von der Kundenklassifizierung (z.B. A-B-C) und dem Risiko bestimmt werden. Die Fragestellung des Risiko-Transfers, d. h. der Absicherung oder Verlagerung des Risikos auf Kreditversicherungen und auf Überwachungs- oder Sicherungsmaßnahmen, die das Risiko begrenzen sollen, werden ebenfalls im Kredit-Management entschieden. Mit der Vergabe von Zahlungszielen übernimmt ein Unternehmen eine Kreditgeberfunktion. In aller Regel wird die Bonitätsprüfung bei Neukunden, die ein bestimmtes Auftragsvolumen überschreiten, durchgeführt. Eine permanente Bonitäts- und Limitüberwachung aller Bestandskunden ist bislang eher die Ausnahme. Um Kreditrisiken effektiv begrenzen zu können, ist es erforderlich, jedem Kunden ein Kreditlimit zu vergeben und gleichzeitig klare Arbeitsteilungen innerhalb des Unternehmens zwischen den Instanzen Kredit-/Debitoren-Management und Vertrieb zur Bonitätsprüfung und Kreditlimitvergabe einzuführen. Von hoher Bedeutung ist hierbei die Zusammenführung aller Informationen in einer zentralen Datenbank, auf die alle beteiligten Personen Zugriff haben müssen.

Bonitätsprüfung und Informationsquellen

Zur Unterstützung der Bonitätsprüfung mit externen Daten bietet Creditreform umfangreiche Informationen an. Insgesamt stehen 3,4 Millionen Datensätze über Unternehmen, Gewerbetreibende und Freiberufler zur Verfügung. Ferner kann das Unternehmen auf über 46 Millionen personenbezogene Datensätze zu 17 Millionen Privatpersonen und 9,2 Millionen Verbindungen zwischen Privatpersonen und Firmen zurückgreifen. Insgesamt befinden sich in der Datenbank 4,9 Millionen Negativmerkmale z.B. eidesstattliche Versicherungen aus den Schuldnerlisten der Amtsgerichte und 4,7 Millionen Inkassomerkmale aus dem Inkassogeschäft von Creditreform. Jährlich werden über 10 Millionen Firmenauskünfte durch Kunden von Creditreform abgerufen. Täglich gehen über 80.000 Recherchetransaktionen in die Creditreform Datenbank ein und halten diese immer auf dem aktuellsten Stand. 85 Prozent der angefragten Auskünfte sind online vorrätig. Für die Recherche greift Creditreform auf unterschiedliche Informationsquellen zurück: Handelsregister, Insolvenz- und Vollstreckungsabteilungen, Schuldnerlistenmelderegister, Gewerberegister, Industrie- und Handelskammern sowie das Grundbuch. Informationen aus dem Inkassogeschäft fließen ebenfalls in die Auskunftsdatenbank mit ein. Des Weiteren werden Unternehmen, die Auskünfte abgerufen haben, durch sog. Kontroll- und Lieferantenrückfragen befragt, wie Geschäfte letztlich bezahlt worden sind. Creditreform wertet Bilanzen, Jahresabschlüsse und Geschäftsberichte aus, zieht internationale Datenbanken zur Recherche heran, nutzt Eigenangaben von Unternehmen im Wege der Selbstbefragung, statistische Branchendaten und recherchiert Informationen aus der Tagespresse.

Die Creditreform Auskunft gliedert sich in vier Kapitel:

- Strukturinformation mit Angaben zur Rechtsform, Branche, Unternehmensalter, Unternehmensgröße und Mitarbeiterzahl

- Finanzinformationen zu Eigenkapital, Kapitalumschlag, Zahlungsweise, Gesellschafterstruktur

- Ertragsinformationen zu Umsatz, Unternehmensentwicklung, Auftragslage

- Normative Kreditbeurteilung zu Anfragevolumen, Haftungsbasis, Negativmerkmale, Inkasso und Kreditbedarf

Der Creditreform Bonitätsindex Der Creditreform-Bonitätsindex ist Bestandteil der Creditreform- Wirtschaftsauskunft. In den Bonitätsindex werden sowohl harte als auch weiche Risiko-Faktoren einbezogen und unter Berücksichtigung statistisch ermittelter Gewichte über ein System regelbasierter Scorekarten (Expertensystem) zu einem Gesamtwert verdichtet, wobei der Wert 100 die beste Bonität und der Wert 600 die schlechteste Bonität (harte Negativmerkmale) darstellt. In die Bewertung gehen das Krediturteil mit 25 bis 30 Prozent, die Zahlungsweise mit 20 bis 25 Prozent, Strukturrisiken mit 10 bis 15 Prozent, Vermögensertragslage und Liquidität mit ca. 25 Prozent und das Branchenrisiko mit 10 bis 15 Prozent in den gesamten Bonitätsindex je nach Fallausprägung ein. Der Creditreform-139 Bonitätsindex ist somit ein standardisiertes Rating in der Wirtschaftsauskunft. Er definiert die Ausfall- und Insolvenzwahrscheinlichkeit eines Unternehmens, prognostiziert auf einen Zeitraum von 12 Monaten.

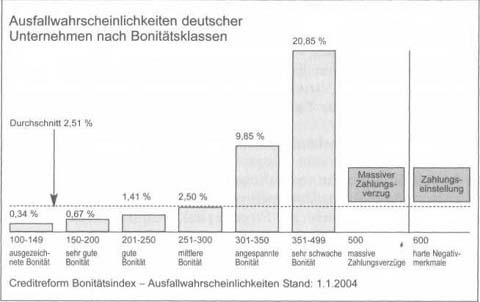

Ausfallwahrscheinlichkeiten nach Bonitätsklassen

Die Abbildung 3 zeigt den Anstieg der Zahlungsausfälle mit zunehmender Risiko-Klasse, wobei die Klasse 500 massiven Zahlungsverzug, also mindestens 90 Tage überfällig, und 600 Zahlungseinstellung gleich Insolvenz charakterisieren. Der Durchschnitt der Ausfallwahrscheinlichkeit in Deutschland beträgt 2,51 Prozent, d.h. von 100 Unternehmen werden pro Jahr im Durchschnitt 2,51 Unternehmen insolvent.

ZaC — Zahlungserfahrungen Creditreform

Unternehmenskrisen werden häufig erst dann erkannt, wenn sie durch harte Negativmerkmale offenkundig werden. Konkrete Zahlungserfahrungen — negative wie positive — sind ein wirkungsvoller Indikator für die Kundenbonität und ergänzen die Aussage der Wirtschaftsauskunft. Die Nutzer erkennen, welche Zahlungsmenta lität ihr Kunde bei anderen Lieferanten an den Tag legt. Durch den Vergleich der eigenen Zahlungserfahrungen mit den externen Erfahrungen erhalten die Anwender ein komplexes und objektiviertes Kundenbild. Mit dem branchenunabhängigen Datenpool ZaC bietet Credit- reform eine Plattform zum anonymen und systematischen Austausch von externen Zahlungserfahrungen. Der Datenpool beruht auf dem Gegenseitigkeitsprinzip: Nach der Einlieferung eigener Zahlungserfahrungen erhält das Unternehmen alle externen Informationen aus dem Pool, die zu seinen Debitoren gespeichert sind. Im Vorfeld der Datenlieferung werden die wichtigsten Punkte des Zahlungs- und Buchungsverkehrs abgestimmt:

- Welche Buchungsschlüssel sind forderungsbegründend, -ausgleichend oder als neutral zu bewerten?

- Welche Mahnstufen und -sperren gibt es?

- Wie wird mit strittigen Posten verfahren?

- Welche Belege und Debitoren sollen nicht in die Bewertung einfließen?

Mit der Lieferung erfolgt vor der Datenintegration die Identifizierung der einzelnen Debitoren durch Creditreform in einem dreistufigen Verfahren:

- Stufe: maschinelle Identifikation

- Stufe: Auswahl aus einer Trefferliste durch erfahrene Mitarbeiter

- Stufe: manuelle Recherche durch die Creditreform Gesellschaften vor Ort

Dieses dreistufige Identifikationskonzept gewährleistet eine sehr hohe Qualität und eine beachtenswerte Zuordnungsquote. SAP R/3- Nutzern steht zusätzlich ein spezielles Softwaretool zur Datenextraktion zur Verfügung. Ist das Unter nehmen/der Debitor identifiziert, wird der Datensatz mit der eindeutigen Creditreform- Unternehmensnummer angereichert. Diese Nummer stellt im Folgenden den Schlüssel für die bidirektionale Datenkommunikation zwischen der Debitorenbuchhaltung des Zahlungsdatenlieferanten und dem Zahlungserfahrungspool Creditreform dar.

Debitoren-Management (Abrechnung und Forderungseinzug)

Im Abrechnungsprozess gilt es, offene Posten konsequent zu überwachen, die aufgestellten Spielregeln wie Zahlungsziele permanent im Auge zu behalten und bei Überschreitung sofort nach vordefinierten Regeln zu reagieren. Es geht um das zielsichere Überwachen und das Nachhalten der Geschäftsbedingungen, die man selbst aufgestellt und mit seinem Kunden vereinbart hat. Konkret: Wenn ein Zahlungsziel von 14 Tagen vereinbart ist, kann nicht erst nach 30 Tagen das Bankkonto auf Zahlungseingang überprüft werden. Vielmehr sollte die Prüfung unmittelbar am 15. Tag erfolgen. Ist das Geld bis dahin nicht eingegangen, muss umgehend mit dem Einleiten der Mahnprozesse begonnen werden. An dieser Stelle ist Kommunikation gefragt. Abhängig von der Kundenklassifizierung ist es sinnvoll, nickt alle Kunden über einen Kamm zu scheren, vielmehr gilt es, kundenindividuelle Ansprachen zu formulieren. Die Kommunikation mit dem Kunden ist der wesentliche Erfolgsfaktor. Werden Zahlungsziele bei einem wichtigen A- oder B-Kunden überschritten, muss das Unternehmen unmittelbar mit dem Kunden in Verbindung treten. Das hat zum einen den Vorteil, dass der Kunde merkt, dass das Unternehmen sich an die selbst aufgestellten Spielregeln hält und zum anderen erhält das Unternehmen frühzeitig wichtige Informationen über den Grund der Zahlungsstörung. Je früher der Kreditgeber weiß, woran er ist, umso eher kann er reagieren. Damit erweitert sich der eigene Handlungsspielraum. Eine klar abgestimmte Inkassostrategie begünstigt dieses Vorgehen. Es ist zu klären, bis zu welchem Status, in welcher Kundengruppe ein Unternehmen selbst die Mahnprozesse ausführt und ab wann das Unternehmen externe Hilfe in Anspruch nimmt z.B. durch das Creditreform Inkasso-Angebot. Fazit: Die einzelnen Beispiele im „Marketing-to-Order-to-Cash“- Prozess, also Marketing-Management, Kredit-Management und Debitoren-Management, über Kunden finden, identifizieren, bewerten, entscheiden, abrechnen, beitreiben, dienen dazu, die Chancen und Risiken aus den Geschäftsprozessen mit Kunden zu optimieren. Letztlich geht es darum, attraktive Kunden zu fokussieren und aus Umsatz Cashflow zu realisieren.

Softwarelösungen für das Kreditrisikomanagement

Für die Vereinfachung der Prozess-Steuerung und die dynamische Verarbeitung der Informationen können spezielle Softwarelösungen im Unternehmen eingesetzt werden. Creditreform unterhält eine breite Palette an Softwarelösungen zum Kreditrisikomanagement, die entweder die einzelnen Teilbereiche oder den kompletten „Markeing-to-Order-to-Cash“-Prozess unterstützen. Über Schnittstellen werden sie in die IT-Umgebung des Unternehmens integriert. Kredit-Management in SAP Mit Crefosprint bietet Creditreform ein Entscheidungssystem für die Gesamtprozesssteuerung des Debitoren- und Kredit-Managements für SAP®-Lösungen. Von dem Kreditantrag über die Entscheidung bis hin zur Inkassoabgabe an Creditreform unterstützt die Software die maßgeblichen Prozesse. Die modular aufgebaute Produktlinie erweitert den SAP®-Standard FI um wesentliche Funktionen für das Risiko- und Kredit-Management. Als Zusatzmodul (Add-On) automatisiert es die verschiedenen Prozessschritte im gesamten Kunden- Prozess.

Kredit-Management-Software unter Windows

Die Produktlinie CrefoScore ist ein systemgestütztes Informations- und Bonitätsbewertungssystem, das Creditreform Wirtschaftsauskünfte und Privatpersonen-Informationen systemseitig übermittelt, archiviert und bewertet. Die Scorekarte des Zusatzmoduls CrefoCheck klassifiziert das Kundenrisiko auf Basis interner und externer Daten und liefert dem Anwender systemgestützte Handlungsempfehlungen. CAM CAM (Credit Application Manager) stellt eine vollständige, in bestehende Prozesse integrierbare und modulare Steuerungs- und Verwaltungssoftware für das Kredit-Management dar. CAM ist die integrierte Standardsoftware der Prof. Schumann GmbH, die eine automatische Bonitätsbeurteilung von Kunden unter Berücksichtigung interner und externer Informationen vornimmt. Sämtliche Informationen werden automatisch und für den Benutzer transparent über die entsprechenden Schnittstellen beschafft. Die Einführung und der Betrieb von Kredit-Management-Software steuert und reduziert Risikokosten und automatisiert und beschleunigt zeitkritische Kreditprüfungsprozesse. Insbesondere wenn „Point of Sale“-Systeme mit Kreditentscheidungen versorgt werden müssen, geht es um die Optimierung und Rationalisierung der Kreditbeurteilung durch Zusammenführung interner Antrags- und Zahlungsdaten mit externen Creditreform-Auskunftsdaten und Wirtschaftsinformationen. Mit Kredit-Management-Software lassen sich einzelne Kredit- bzw. Adressrisiken bewerten, das Risiko messen, die Bonitätsprüfung nach objektiven Regeln durchführen und individuelle Ausfallwahrscheinlichkeiten nach immer gleichen einheitlichen strukturierten Regeln ermitteln. Ein Kredit-Managementsystem funktioniert am Montagmorgen genau wie am Freitagnachmittag und bei Mitarbeiter A genau wie bei Mitarbeiter B. Insgesamt besteht die Aufgabe des Systems darin, Forderungsausfälle zu vermeiden und die Risikokosten zu reduzieren. Mit einer Kredit-Management-Software ist das Unternehmen in der Lage, die gesamten Prozesse zu optimieren und vom Einzelrisiko zum gesamten Bestandsrisiko eine Verdichtung vorzunehmen, um somit das gesamte Kreditrisiko zu steuern.

Leistungsspektrum Creditreform

1879 als Wirtschaftsauskunftei in Mainz gegründet, bietet Creditreform heute ein umfassendes Spektrum an integrierten Finanz- und Informationsdienstieistungen. Mit aktuellen Firmeninformationen und einem professionellen, effizienten Forderungs- und Risiko- Management gibt Creditreform Unternehmen Sicherheit beim Auf- und Ausbau ihrer Geschäftsbeziehungen.

Kerndienstleistungen von Creditreform

Die Kerndienstleistungen gliedern sich in vier Schwerpunkte. Zu den Kerndienstleistungen von Creditreform zählen Wirtschaftsinformationen über Unternehmen sowie Konsumentenauskünfte über private Personen. Zudem stehen in der Datenbank Firmenprofile zur Verfügung. Im Forderungsmanagement/Inkasso bietet Creditreform ein breites Angebot an Dienstleistungen an. Es reicht vom vorgerichtlichen Mahn- und Überwachungsverfahren über die gerichtliche Beitreibung ausgeklagter Forderungen, bis hin zur Übernahme des Auslandsinkassos mit Partnern und Niederlassungen.

| Wirtschaftsinformationen | Forderungsmanagement |

| Firmenauskunft Konsumentenauskunft Firmenprofile Wirtschafts-/Konjunkturforschung Seminare | Mahnverfahren Überwachungsverfahren Auslandsinkasso |

| Risiko-Management | Marketingservice |

| Frühwarnsystem Rating und Scoring Risiko-Management-Software Risiko-Analysen | Adressen Datenbankmanagement CD-ROM-Produkte Abgleiche |

Im Bereich Marketingservices werden Adressen, Datenbank-Management, CD- ROM/DVD-ROM Produkte und Datenabgleiche angeboten. Im Bereich Risiko-Management konzentriert sich Creditreform auf Daten, Systeme und Beratung zum Kunden- und Kreditrisikomanagement. Im Fokus stehen Frühwarnsysteme, Rating- und Scoring-Dienstleistungen sowie Kreditrisikomanagement-Software und Risikoanalysen. Ergänzend bietet Creditreform in allen Themen der Kerngeschäftsfelder Kunden- und Mitgliederseminare an und positioniert sich im Bereich Forschung mit regelmäßigen Veröffentlichungen zur Konjunktur- und Insolvenzentwicklung in Deutschland und Europa als deutschlandweit anerkanntes Wirtschafts- und Konjunkturforschungsunternehmen. Darüber hinaus verfügt Creditreform über eine Reihe von Tochtergesellschaften, die sich in unterschiedlichen Geschäftsfeldern positionieren und das Leistungsangebot im Marketing-, Kredit- und Forderungsmanagement abrunden.