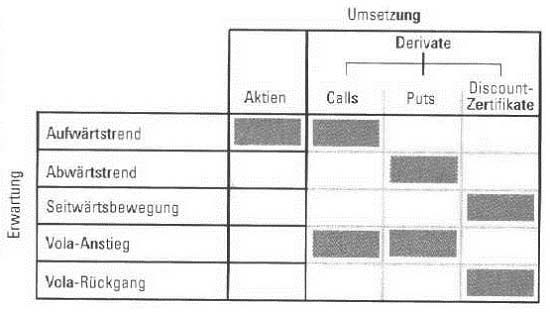

Spekulationsmöglichkeiten sind breit gefächert

Bei vielen Anlegern sind Optionen besonders beliebt, weil die Spekulationsmöglichkeiten viel weiter gefächert sind als bei herkömmlichen Finanzprodukten. Für kurzfristig orientierte Akteure sind Aktien nur dann etwas, wenn mit steigenden Kursen gerechnet wird. Dagegen können Spekulanten mit Optionen auf Seitwärts- und Abwärtsbewegungen setzen oder auf Veränderungen der Volatilität. Faszinierend sind Optionen für viele außerdem aufgrund ihres überdurchschnittlichen Hebels. Während man mit einer Aktie lediglich eins zu eins an der Kursentwicklung teilnimmt, Liegen die Partizipationsmöglichkeiten bei Warrants zum Teil deutlich darüber. Man kann Optionen natürlich auch zu Sicherungszwecken verwenden, etwa ein Aktiendepot vor Kursverlusten schützen. Schließlich lassen sich Optionen auch mit anderen Produkten kombinieren, wodurch zum Teil sehr interessante Finanzpakete entstehen. Am Beispiel der 90/10-Strategie werden wir dies weiter unten beschreiben. Man sieht, wie unterschiedlich die Motive für den Handel mit Optionen sein können. Die wichtigsten Strategien wollen wir im Anschluss genauer betrachten und dem Leser damit einen Eindruck von den Möglichkeiten vermitteln. Doch wir können diese Thematik lediglich streifen, denn sie ist so umfangreich, dass man leicht ein umfangreiches : darüber schreiben könnte.

Spekulation auf Hausse und Baisse

Rechnet ein Anleger mit steigenden Kursen an Aktien-, Renten- oder Devisenmärkten – ist er also bullish eingestellt kann er mit entsprechenden Call-Optionen von diesem Aufschwung (Hausse) profitieren. Aufgrund des großen Angebots an Optionsscheinen kann jeder Anleger die Restlaufzeit und den Strike nach seinen eigenen Vorstellungen aussuchen und das Chancen-Risiko-Verhältnis damit individuell festlegen. Je stärker der erwartete Kursanstieg, umso tiefer darf die Option out-of-the-money notieren. Kann man hingegen lediglich von einer schwachen Aufwärtsbewegung ausgehen, sind At- und In-the-money-Calls die bessere Alternative. Ein wichtiger Aspekt bei der Wahl des richtigen Warrants ist die Laufzeit. Ist ein Aktienkursanstieg in sehr kurzer Zeit zu erwarten, bietet sich der Kauf von Kurzläufern an. Unter sonst gleichen Bedingungen verändert sich ihr Wert stärker als der langlaufender Scheine. Ein Beispiel vom unserem : wäre in Mitte April 2000, dann stand der DAX bei knapp 7.300 Punkten. Wir wollen einen langlaufenden In-the-money-Call (Konservativer Call) mit einem Out-of-the-money-Kurzläufer (Agressiver Call) vergleichen. Entsprechende Produkte suchen wir im Internet mit dem Tool Optionsschein-Vergleich von OnVista. Die DG Bank bietet einen konservativen Call (Basispreis 7000, Laufzeit knapp ein Jahr), einen Schein mit hohem Strike und kurzer Laufzeit bietet die Citibank. Sowohl für moderate als auch für sehr starke Indexschwankungen in den kommenden zwei Wochen haben wir die Wertveränderungen der beiden Calls im Internet berechnet. Verwendet haben wir dazu den Szenario-Rechner von OnVista. Schwankt der Index nur schwach, bringt der konservative Call Vorteile. Bei starken Kursausschlägen kann der Anleger mit der aggressiven Option dagegen deutlich mehr Gewinn erzielen, aber auch extreme Verluste. Mit dem Szenario-Manager lässt sich dies hervorragend simulieren. Er ist deshalb für viele Optionsanleger inzwischen zu einem unentbehrlichen Hilfsmittel geworden.

Man sieht an diesem Beispiel auch sehr gut, dass die Höhe des Optionspreises kein geeignetes Entscheidungskriterium ist. Zwar ist der aggressive Schein deutlich günstiger, hier sind jedoch auch die Verlustrisiken erheblich größer. Beachtet werden sollte, dass die Optionspreise aufgrund der unterschiedlichen Bezugsverhältnisse nicht direkt vergleichbar sind. Deshalb ist eine Umrechnung auf ein einheitliches Bezugsverhältnis erforderlich. Mit dem Kauf von Aktien, Anleihen oder anderen Kassaprodukten kann man lediglich von steigenden Kursen profitieren. Die Märkte bewegen sich jedoch nicht nur in Aufwärtstrends, auch Phasen mit Abwärtsbewegungen (Baisse) kommen immer wieder vor. Mit Put- Optionsscheinen können Anleger an dieser Entwicklung verdienen. Aus der Vergangenheit weiß man, dass Kursrutsche häufig ein stärkeres Ausmaß haben als Haussebewegungen. Starke Kursverluste in verhältnismäßig kurzen Zeitabständen und der damit einhergehende Volaanstieg machen Puts besonders attraktiv. Durch Auswahl des Basispreises und der Restlaufzeit kann jeder – wie im Zusammenhang mit Calls bereits erläutert – die Chancen-Risiko-Relation selbst bestimmen. Auch hier bietet es sich an, Puts mit unterschiedlicher Ausstattung zu suchen und mit dem Szenario-Manager deren Wertveränderung zu simulieren. Der Ablauf ist bereits von den Calls bekannt. Daher gehen wir hierauf nicht mehr ausführlicher ein.

Nicht alles auf dieselbe Karte setzen

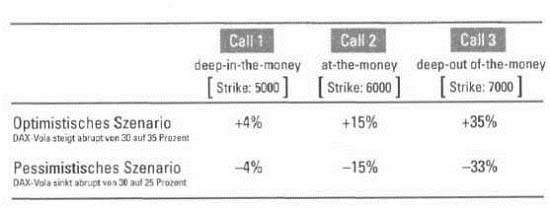

Auch risikofreudige Anleger sollten den Grundsatz beachten, nicht Ihr gesamtes Optionsscheinkapital auf einen einzigen Warrant zu setzen. Erfahrene Anleger streuen ihren Einsatz auf mehrere Optionen, die sich vor allem durch ihr Underlying voneinander unterscheiden. Von Volatilitätsänderungen profitieren Der Wert einer Option hängt maßgeblich davon ab, wie die Marktteilnehmer die zukünftigen Schwankungen des Underlyingkurses beurteilen. Diese Einschätzung (implizite Volatilität) ist keine feste Größe, sondern fortlaufend Änderungen unterworfen. Rechnet ein Anleger damit, dass die implizite Vola in Zukunft ansteigt, kann er durch Auswahl geeigneter Optionen davon profitieren. Wie stark die Gewinne sein können, hängt in erster Linie vom Zustand des Warrants ab. Auf Scheine, die tief im Geld notieren, wirkt sich eine Volatilitätsänderung kaum aus. Der Warrantpreis setzt sich fast nur aus dem Inneren Wert zusammen. Ein Zeitprämienanteil ist so gut wie gar nicht vorhanden. Doch gerade die Zeitprämie ist diejenige Optionspreiskomponente, die sich bei Volatilitätsbewegungen anpasst. Anders ist die Lage hingegen bei Optionen, die tief aus dem Geld liegen. Hier führen Schwankungen der impliziten Vola zum Teil zu erheblichen Anpassungen des Warrantpreises. Dazu ein Fallbeispiel nehmen wir an, der DAX steht augenblicklich bei 6000 Punkten, die implizite DAX-Vola (VDAX) bei 30 Prozent. Wir betrachten drei Calls (Restlaufzeit 6 Monate) mit jeweils unterschiedlichem Strike und rechnen aus, was eine abrupte Änderung der impliziten Volatilität für Konsequenzen hätte. Man kann erkennen, wie stark der Einfluss von Volatilitätsänderungen vom Optionszustand abhängig ist.

Implizite Volatilität beruht auf individuellen Einschätzungen

Die implizite Volatilität kann sich binnen kürzester Zeit stark ändern, denn sie beruht auf den Schätzungen der Marktteilnehmer. Diese passen sich ebenfalls häufig schlagartig an. zum Beispiel aufgrund von Neuigkeiten (politische Ereignisse, Entscheidungen der Zentralbanken usw.). Dies sollten Optionsanleger mitberücksichtigen. In welchen Bandbreiten Volatilitäten schwanken können, verdeutlicht ein Blick auf den VDAX der letzten fünf Jahre. Sein Wert bewegte sich zwischen gut zehn und fast sechzig Prozentpunkten. In Zeiten mit hohen impliziten Volatilitäten verlieren herkömmliche Warrants einiges von ihrer Attraktivität. Bewegt sich die Volatilität nämlich auf ein niedrigeres Niveau zu, hat dies schlimme Folgen, da ihr Wert – unter sonst unveränderten Bedingungen – sinkt. Erwartet ein Anleger für die Zukunft einen Volatilitätsrückgang, sollten Optionen, die (weit) aus dem Geld notieren, besser gemieden werden. Ein tief im Geld liegender Warrant wird von dieser Entwicklung dagegen nicht so stark getroffen. Es gibt jedoch auch Optionen, die auf Volatilitätsschwankungen kaum reagieren. Call- und Put-Spread-Warrants sind solche Produkte. Ein Call-Spread entspricht einem Finanzpaket aus einem gekauften CalI (mit niedrigem Strike) und einem identisch ausgestatteten verkauften Call (mit höherem Strike). Zwar verliert der erste Call bei einem Rückgang der Volatilität, dafür steigt der zweite im Wert. Je nachdem wie weit die Basispreise auseinander liegen, kann es annähernd zu einer Neutralisierung kommen. Doch der Anleger hat auch die Möglichkeit, Finanzprodukte zu kaufen, deren Wert steigt, wenn die Volatilität sinkt.

Ein Beispiel sind Bottom-Up-Optionen. Diese Produkte sind so konstruiert, dass dem Anleger für jeden Tag, an dem der Strike überschritten wird, ein fester Geldbetrag gutgeschrieben und am Ende der Laufzeit ausgezahlt wird. Wie weit der Basispreis überschritten wird, ist gleichgültig. Kauft ein Anleger Bottom-Up-Warrants (Underlying zum Beispiel SAP-Aktien), deren Strike vom Aktienkurs (deutlich) überschritten wird, gewinnt der Schein an Wert, wenn die implizite Volatilität für die SAP-Aktie sinkt. Bei geringerer Schwankungsbreite sinkt die Gefahr, dass der Aktienkurs unter den Strike fällt. Doch Anleger sollten vorsichtig sein, denn Bottom-Up-Optionen gewinnen nicht automatisch an Wert, wenn die implizite Volatilität sinkt. Liegt der Aktienkurs nämlich unterhalb des Strike, ist es genau umgekehrt : Der Optionswert sinkt, wenn die Vola zurückgeht. Grund: Die Chance sinkt, dass der Strike überschritten wird. Ein Bottom-Up- Warrant, der aus dem Geld notiert, steigt im Wert, wenn die Volatilität an steigt.