Viele und es werden immer mehr. Das ist einerseits gut, weil man für fast jeden Anlagewunsch ein geeignetes Produkt finden kann. Andererseits aber schlecht, weil diese Kategorien nicht einheitlich verwendet und so Vergleiche erschwert werden. So kennt das Ratingunternehmen Morningstar die Kategorie Aktien Euroland neben Aktien Europa und Aktien Europa ohne Großbritannien, Onvista aber nur Aktien Europa. Fonds werden also mit unterschiedlichen Konkurrenten verglichen und sind mitunter schwer zu finden. Unabhängig von dieser Problematik lassen sich unterscheiden:

• Nach der Assetklasse:

Aktien-, Renten-, Geldmarkt-, Immobilien-, Hedge-, Misch-, Dachfonds und verschiedene weitere Gruppen, die meist unter Sonstige erfasst werden. Dazu gehören etwa Wandelanleihenfonds, Garantiefonds und Altersvorsorge-Sondervermögen.

• Nach der Gewinnverwendung:

– Ausschüttende Fonds schütten meist jährlich einen Teil ihrer Gewinne aus. Dies ist besonders bei Rentenfonds der Fall, bei Aktienfonds sind es in erster Linie die Dividendenfonds. Sie sind anzuraten bei Anlegern, die regelmäßige Entnahmen vornehmen wollen. Wer langfristig Vermögen aufbauen will, steht vor der Frage, was mit den Ausschüttungen zu tun ist. Man kann sie sofort wieder in den Fonds investieren, muss aber teilweise wieder einen Ausgabeaufschlag dafür zahlen.

– Thesaurierende Fonds legen die Gewinne wieder an, der Anteilswert steigt dadurch stärker als beim ausschüttenden Fonds. Wer den Fonds liegen lassen will, muss sich um nichts weiter kümmern.

• Nach dem Ausgabeaufschlag:

Fast alle Fonds werden mit einem Ausgabeaufschlag verkauft. Es gibt aber einige Ausnahmen, nämlich die mit net oder TF

gekennzeichneten. Ihnen wird jedoch eine höhere Managementgebühr abgezogen (raten Sie mal, wo die Differenz landet!). Sie eignen sich eher für kurzfristige Anleger.

Aktienfonds:

• Nach der Region: Das wichtigste Kriterium, zumal Konjunkturzyklen und Bewertungen oftmals nach Ländern unterschiedlich sind. Neben den weltweit anlegenden Fonds gibt es vor allem die Regionen Nordamerika, Lateinamerika, Europa (ohne Osteuropa), Euroland (Länder, die den Euro eingeführt haben), Osteuropa (inklusive Russland), Asien (ohne Japan), Japan und Australien. Dazu gibt es für fast jedes Land noch länderspezifische Fonds.

• Nach der Größe der Unternehmen: Large Cap- (Standardwerte-)

Fonds investieren nur in Unternehmen mit hoher Marktkapitalisierung (diese beginnen meist bei einem Volumen von rund zwei Milliarden Euro beziehungsweise Dollar). In Europa sind das Unternehmen wie BP, Siemens oder ABN Amro. Anlagen in diesem Bereich gelten als besonders sicher und damit als Standardinvestments. Durch die hohe Marktkapitalisierung schwanken die Kurse weniger und man kann davon ausgehen, dass immer ein gewisses Angebot und Nachfrage besteht.

Mid Caps sind Unternehmen, die irgendwo in der Mitte liegen, in Deutschland vor allem die im MDax gelisteten. Sie zählen ebenso wie die kleineren Werte zu den Nebenwerten und werden nur von einigen Fonds gezielt bearbeitet. Für europäische und amerikanische Mid Caps (in Deutschland sind das zum Beispiel Beiersdorf oder Douglas) gibt es spezielle Fonds, für andere Regionen nicht. Am unteren Ende stehen die Small Caps, das heißt Unternehmen mit geringerer Kapitalisierung und entsprechend geringen Handelsvolumina. Die Zahl der Fonds, die sich hierauf konzentrieren, ist in der letzten Zeit kontinuierlich gewachsen.

Bis etwa 2001 wurden sie nämlich von den Investoren mehr oder weniger ignoriert und galten immer als billig. Was abschreckte, war das Risiko, irgendwann nicht mehr aus der Aktie herauszukommen, wenn man sie verkaufen will. Denn die Unternehmen sind international wenig bekannt und die Geschäftsergebnisse können erheblich schwanken. Wenn nun ein Fonds die Aktie eines Small Caps verkaufen will, muss er womöglich einen hohen Kursverlust hinnehmen. Seit der Korrekturphase an den Aktienmärkten von 2000 bis 2003 waren die Small Caps aber auf einmal stärker gefragt als die Großen, wahrscheinlich auch, weil sich viele Anleger nur noch mit Grausen an die Engagements bei Telekom & Co. erinnerten.

• Nach der Branche: Konjunkturen können auch nach Branchen unterschieden werden. So gibt es Phasen, in denen die Energiebranche besonders gut läuft, während Pharma unbeliebt ist. Andere Branchen, die durch Fonds abgedeckt werden, sind Finanzen, Internet, Technologie, Biotechnologie, Konsum. Da die Beliebtheit der Branchen sehr stark schwankt, eignen sich solche Fonds überwiegend für kurzfristig agierende Anleger.

• Nach dem Anlagestil: Während die oben genannten Kriterien recht offen kommuniziert werden, erfordert es manchmal einen gewissen Pioniergeist um herauszufinden, wie ein Fondsmanager seine Gelder investiert. Im Wesentlichen gibt es eine Konkurrenz zwischen Growth und Value. Hinter diesen Stichworten verbirgt sich die Ausrichtung auf Wachstumsaktien mit dem Potenzial zu starkem Kursanstieg in Aufschwungphasen (Growth) und die Konzentration auf niedrig bewertete Aktien mit einem geringeren Verlustrisiko (Value). Nachdem sich viele Anleger Anfang des Jahrtausends mit Technologieaktien die Finger verbrannt hatten, setzte ein Run auf die wesentlich niedriger bewerteten Valueaktien ein, bei denen man ein geringeres Kursrisiko vermutete. Hierzu gehören zum Beispiel Aktien von Versorgern, aus dem Energie- und Rohstoffbereich, teilweise Banken und Maschinenbau.

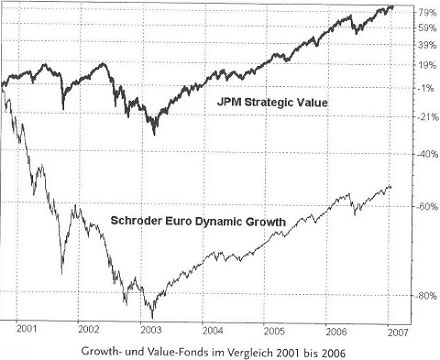

Den Unterschied von Growth und Value kann man sich vorstellen wie den zwischen Surfen und einer Kreuzfahrt. Der Growth- Käufer benötigt eine große Welle, auf der er reiten kann, die aber irgendwann ein Ende findet. Wenn sie die für ihn richtige Größe hat, hat er viel Spaß dabei und sucht sich wieder die nächste. Der Value-Käufer verhält sich wie der Kreuzfahrt-Passagier. Er legt Wert auf einen gewissen Genuss, bringt Zeit mit und geht Risiken aus dem Weg. Er plant genau, wie seine Reise verlaufen soll. Einen Nervenkitzel verspürt er nicht, was ihn aber auch nicht stört. Von 2000 bis 2005 hatten eindeutig die Value-Aktien die Oberhand, erst 2005 entwickelten sich die Growth-Aktien besser. Das Beispiel zeigt die Entwicklung zweier typischer Fonds. Die fette schwarze Linie ist der JPM Europe Strategie Value, die dünne gepunktete Linie der Schröder Euro Dynamic Growth. Es lässt sich dabei schön erkennen, wie schwierig es ist, Verluste wieder aufzuholen.

Aber Achtung: Fondsmanager sagen nicht immer, was sie machen, oder wechseln auch den Stil. Bei vielen weiß man ohnehin nicht so recht, was sie eigentlich machen, meist laufen sie einem Trend hinterher, holen ihn aber nie ein. Manchmal wird man aber auch in die Irre geführt. So gibt es etwa den Templeton Growth Fund, der weltweit in Aktien anlegt, aber ausgerechnet für seine Value-Orientierung bekannt ist. Der Fondsmanager des First Private Europa (ehemals FP Europa Aktien Ulm) spricht auch gerne von den Wachstumsaussichten der Unternehmen, in die er investiert, verfolgt aber ein klassisches Value-Konzept.

Es kann auch sein, dass die Bewertungen der Aktien in einem Growth-Fonds niedriger sind als die in einem Value-Fonds. Das ist an sich widersprüchlich, aber im Jahr 2006, das an Widersprüchen ohnehin nicht arm war, gab es Technologieaktien wie die von IBM, die in Sachen Kurs-Gewinn-Verhältnis streckenweise billiger war als die von E.ON. Die sind als Versorger immerhin ein klassischer Vertreter des Value-Lagers. So waren denn einige Growth-Fonds auf dem Papier defensiver eingestellt als Value- Fonds. Die Anleger hatten einfach das Interesse an Mikroelektronik, Internet, Telefon & Co. verloren.

Rentenfonds:

• Nach den Emittenten: Eine wichtige Unterscheidung bei Rentenfonds bezieht sich auf die Frage, wer die Anleihen begibt, in die der Fonds investiert. Auf der einen Seite stehen Unternehmen, auf der anderen Seite Staaten. Hier geht es vor allem um die Risiken (so genanntes Emittentenrisiko). Staatsanleihen sind allgemein sicherer, auch wenn es Ausnahmen gibt, wie zum Beispiel Argentinien. Viele Rentenfonds investieren aber gerade in Anleihen von Staaten, die als besonders sicher gelten, um dem Anleger ein entsprechendes Maß an Sicherheit zu bieten. Er muss also nicht mit Zahlungsausfällen rechnen, die die Rendite der Fonds schmälern. Das Problem dabei: Die Renditen sind recht gering. Wer etwas mehr davon haben will, kann auf Fonds ausweichen, die sich auf Unternehmensanleihen und da insbesondere auf die mit etwas größerem Risiko spezialisierten (so genannte High Yield Fonds). Dies lohnt sich immer dann, wenn es keine nennenswerten Zahlungsausfalle gibt. Ist dies der Fall, ärgert man sich, nicht auf die sichere Anlage gesetzt zu haben.

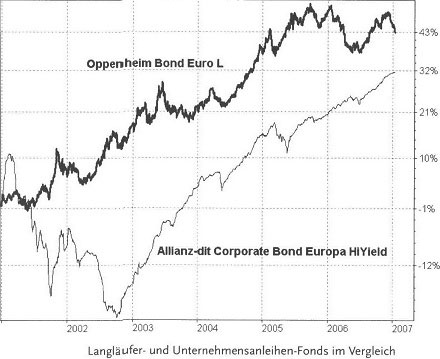

Das folgende Beispiel zeigt die Wertentwicklung zweier unterschiedlicher Rentenfonds. Die fette durchgezogene Linie ist der Allianz-dit Corporate Bond Europa High Yield, der in hochverzinsliche Unternehmensanleihen investiert, die gepunktete Linie ist der Oppenheim Bond Euro L, der in langlaufende Staatsanleihen investiert. Es zeigt sich, dass die Unternehmensanleihen mit den Aktienkursen korrelieren, was man ja eigentlich durch Investition in einen Rentenfonds vermeiden wollte. Unternehmensanleihen sind nämlich abhängig von der Zahlungsfähigkeit dem Rating des Unternehmens, was beides auch auf die Aktienkurse wirkt.

• Nach der Laufzeit: Theoretisch kann einem Fondsanleger egal sein, ob der Fondsmanager in Kurz- oder Langläufer investiert, da die Laufzeiten im Fonds sowieso ineinander übergehen. Der Faktor wird aber dann relevant, wenn sich das Zinsniveau beziehungsweise die Leitzinsen ändern. Die Kurse langlaufender Anleihen reagieren darauf besonders stark und es kommt zu Kursverlusten (bei steigenden Zinsen) beziehungsweise zu Kursgewinnen (bei sinkenden Zinsen). Kurzlaufende Anleihen (ca. 2 Jahre) reagieren nur schwach, werfen aber auch nur wenig Rendite ab. Wer das Risiko scheut, greift eher zu einem Kurzläuferfonds.

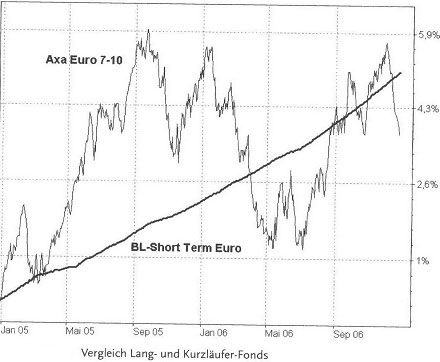

Die Abbildung zeigt den Vergleich zweier im jeweiligen Segment guter Fonds. Der Axa Euro 7-10 investiert in Langläufer mit 7 bis 10 Jahren Laufzeit, der BL Short Term Euro nur in Kurzläufer (mit bis zu zwei Jahren Laufzeit). Beide beschränken sich auf das Euroland, so dass Währungsschwankungen außen vor bleiben. Der Axa Euro 7-10 schwankt deutlich, der Renditevorteil der Langläufer kann durch einen ungünstigen Einstiegszeitpunkt zunichtegemacht werden. An den Kursrückgängen zeigt sich, wann Leitzinsen angehoben beziehungsweise dies befürchtet wurde.

Vergleich Lang- und Kurzläufer-Fonds

Das geringste Zinsrisiko weisen die Geldmarktfonds auf, die im Bereich der Tagesgelder und sonstigen sehr kurzfristigen Papieren investieren. Die Kursentwicklung ist nahezu linear, was man angesichts der Rendite um zwei Prozent, häufig sogar darunter, auch erwarten kann. Sie eignen sich daher nur zum Parken von Geldern, allenfalls lässt sich die Inflation ausgleichen.

Nach der Region: Der größte Teil der hierzulande erhältlichen Rentenfonds konzentriert sich auf das Euroland, um Währungsschwankungen auszuschließen. Fällt nämlich die Währung des Ziellandes, dann verlieren auch dessen Anleihen an Wert. Das führt aber auch dazu, gezielt nach Fonds zu suchen, die in Ländern mit einer an Wert gewinnenden Währung investieren. Dann kommen zu den Zinseinnahmen und gegebenenfalls Kursgewinnen auch noch Währungsgewinne (oder -Verluste). Gerade die Emerging Markets (z. B. Osteuropa, Brasilien, Südafrika) sind dadurch für Rentenanleger interessant. Allerdings kommt es auch gelegentlich zu plötzlichen dramatischen Kurseinbrüchen, so dass ein hohes Risiko vorliegt.

• Sonderformen: Da Rentenfondskäufer in hohem Maße risikofeindlich sind, wurden verschiedene Konzepte entwickelt, wie man noch weniger Risiko erzeugen kann. Dies führt zu den so genannten Total Return Fonds, die kaum Verluste produzieren, aber auch kaum Gewinne. Rendite ohne Risiko ist kaum zu haben. Originell sind Wandelanleihenfonds, die irgendwo zwischen Renten- und Aktienfonds liegen, sowohl was Rendite, als auch was Risiko angeht. Allerdings gibt es kaum mehr als eine Handvoll Fonds, die das Konzept vernünftig umsetzen können.

Mischfonds:

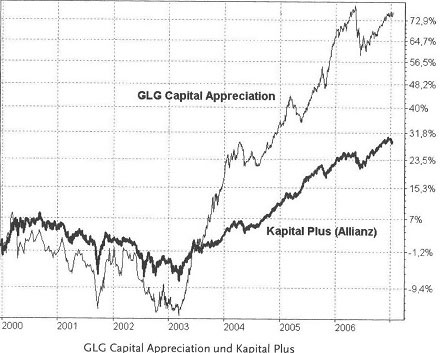

Mischfonds werden in erster Linie nach dem Anteil von Aktien und Renten im Portfolio unterschieden, das heißt es gibt die aktien- bzw. rentenorientierten und mittendrin die flexiblen Mischfonds. Gute Fonds zeichnen sich dadurch aus, dass sie rechtzeitig erkennen, ob Renten oder Aktien besser laufen, und entsprechend umschichten. Insofern ist ein Fonds, der seine Zusammensetzung gar nicht ändern darf, nutzlos, denn man könnte auch gleichzeitig zum Beispiel 7000 Euro in einen Aktienfonds und 3 000 Euro in einen Rentenfonds investieren bzw. umgekehrt. Mischfonds werden gelegentlich auch als Vermögensverwaltung des kleinen Mannes bezeichnet, denn ein guter Mischfonds kann durchaus die gleichen Ergebnisse liefern wie ein guter Vermögensverwalter. Die Abbildung zeigt zwei Mischfonds, die in ihrer Klasse zu den besten zählen. Die obere, magere Linie ist der flexible GLG Capital Appreciation mit derzeit hohem Aktienanteil, die untere, fette ist der rentenlastige Kapital Plus.

Immobilienfonds:

Gerade in Deutschland ein beliebtes Anlageobjekt sind die Immobilienfonds. Allerdings gibt es unterschiedliche Typen in Deutschland sind sie als offene Immobilienfonds bekannt, die in eine Reihe einzelner Objekte investieren und sie vermieten, sowie als geschlossene Immobilienfonds, durch die ein begrenzter Investorenkreis an einem Objekt beteiligt ist. In anderen Ländern gibt es oft die Real Estate Investment Trusts (REITs), das sind börsennotierte, steuerbegünstigte Immobilienunternehmen. Einige spezielle Fonds investieren in diese REITs und profitieren unter anderem von den überdurchschnittlichen Renditen. In Deutschland wird es möglicherweise demnächst auch REITs geben, zurzeit jedoch noch nicht. Im Dezember 2006 wurde dem Bundeskabinett ein Gesetzentwurf vorgelegt.

Die offenen Immobilienfonds sind nicht mit Aktien- (und damit REIT-) Fonds vergleichbar, weil ihre Beteiligungen nicht börsennotiert sind. Die Wertentwicklung ist wesentlich konstanter, aber insgesamt auch deutlich geringer. Die Erträge dieser Fonds bestehen aus Mieteinnahmen und Gewinnen durch geschickte Verkäufe. Problematisch ist dabei die Langfristigkeit der Investitionen. Während ein Aktienfonds kurzfristig an- und verkaufen kann, um zum Beispiel Anteilsverkäufe auszahlen zu können, muss ein Immobilienfonds dafür Reserven halten. Schließlich kann nicht von heute auf morgen ein Bürogebäude an- und später wieder verkauft werden.

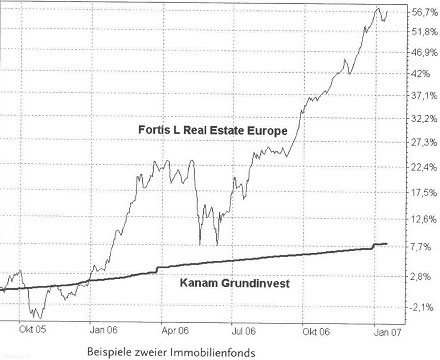

Die Abbildung zeigt im Vergleich den Fortis Real Estate als Vertreter der Immobilienaktienfonds und den Kanam Grundinvest als Vertreter der offenen Immobilienfonds. Sein Kursverlauf ist ausgesprochen konstant. Er wurde aber in Sachen Wertentwicklung deutlich vom Fortis abgehängt. In Krisenzeiten am Aktienmarkt kann er aber seine Stärke ausspielen, während die Immobilienaktien dem Markttrend unterliegen.

Dachfonds:

An diesem Fondstyp scheiden sich die Geister. Gelegentlich liest man noch den Hinweis, dass sie nichts bringen und viel zu teuer seien, was aber nur zum Teil stimmt. Anleger, die 50 000 Euro und mehr investieren wollen, kommen auch ohne Dachfonds aus, weil sie ihr Geld auch selbst streuen können. Andererseits gibt es aber eine ganze Reihe von Spezialitäten, an denen man sich beteiligen möchte, die aber nicht zu bekommen sind beziehungsweise auf die man selbst nicht kommt. Dann kann ein intelligenter Dachfonds schon helfen. Der Dachfondsmanager macht nichts anderes als das, was sonst der Anleger macht, er stellt nämlich ein Fondsportfolio zusammen. Je nach Anlagephilosophie kann die Zusammenstellung auf Risikovermeidung oder Wertsteigerung ausgerichtet sein.

Viele Kapitalanlagegesellschaften bieten denn auch mehrere Dachfonds mit unterschiedlicher Ausrichtung an. Im Grunde genommen ist ein Dachfonds doppelt gemoppelt, weil der Manager der Zielfonds auch schon eine Risikostreuung vornimmt. Interessant sind sie aber auch, wenn ähnlich einem Mischfonds je nach Marktlage die Zusammenstellung verändert wird, also mal mehr Rentenfonds, mal mehr Aktienfonds. Inwieweit sich die Gebührenbelastung auswirkt, ist schlecht zu sagen, weil Dachfonds zum Beispiel keine Ausgabeaufschläge zahlen und auch Fonds kaufen, die sonst nur mit hohen Aufschlägen, wenn überhaupt, zu haben wären. Was die Managementgebühr angeht, kosten sie allerdings immer etwas mehr.

Hedgefonds:

Das Thema Hedgefonds bewegt sich hierzulande zwischen Geheimnis, Ärgernis und Wundermittel. Folglich wird es sehr kontrovers diskutiert, mal bejubelt, mal verdammt. In Renditeranglisten finden sich immer wieder einzelne Hedgefonds, die ihre Kundenreich zu machen scheinen, während viele Privatanleger eher Enttäuschungen erleben. Grundsätzlich sind Hedgefonds im Gegensatz zu den klassischen Investmentfonds unter anderem berechtigt, auch auf fallende Kurse zu spekulieren. Dadurch ist es ihnen möglich, auch in schlechten Börsenzeiten Geld zu verdienen. Wenn der Hedgefondsmanager erkennt, dass es auf einem Markt bergab geht, dann kann er zum Beispiel über entsprechende Optionen (diese werden in Artikel noch dargestellt) auch mit sinkenden Kursen Gewinne erzielen.

Dadurch scheinen Hedgefonds marktneutral zu sein und damit ein Instrument, das langfristig und kontinuierlich erfolgreich sein kann. Darüber hinaus können Hedgefonds Ineffizienzen am Markt nutzen, zum Beispiel zu billige Wandelanleihen kaufen oder sich an Unternehmen in Notsituationen beteiligen, um diese Beteiligung nach Sanierung wieder zu verkaufen. Sie werden auch immer wieder mit den Heuschrecken in Verbindung gebracht, die Unternehmen billig kaufen, finanziell ausnehmen und dann teuer Weiterverkäufen.

Dabei kann es sich zwar um Hedgefonds handeln, sie sind aber keineswegs mit diesem Verhalten gleichzusetzen. Auch gibt es immer wieder mal Fälle, in denen Hedgefonds Schlagzeilen machen, weil sie ein Unternehmen oder sogar einen Staat in Schieflage bringen. Berühmt ist der Fall von George Soros, der mit einer Währungsspekulation Anfang der neunziger Jahre gegen das überbewertete britische Pfund für dessen Abwertung sorgte. Hedgefonds können unterschiedliche strategische Ausrichtungen haben.

Während manche auf steigende beziehungsweise fallende Kurse an den Aktienmärkten spekulieren, setzen andere auf Gewinne in Schwellenländern, Unternehmen in Notsituationen, Kursgewinne im Zuge von Übernahmen und Börsengängen oder volkswirtschaftliche Entwicklungen. Jede dieser Strategien birgt spezifische Chancen und Risiken. Beispielsweise konnte man in den Schwellenländern in den letzten Jahren allein schon durch den simplen Kauf von Aktien sehr viel Geld verdienen, weil die Kurse kräftig stiegen (so genannte Long-only-Strategie, das heißt Spekulation auf steigende Kurse). Trotzdem blieben sie hinter klassischen Aktienfonds zurück.

Ein Hedgefonds kann mit wenigen guten Geschäften kurzzeitig hervorragende Renditen erwirtschaften, mit etwas Pech aber auch Schiffbruch erleiden. So findet man in den Ranglisten immer wieder mal Fonds, die mehr als 100 Prozent im Jahr geschafft haben, die gescheiterten Fonds tauchen aber nicht auf. Man sollte auf jeden Fall nicht davon ausgehen, dass ein Fonds dauerhaft solche Traumrenditen erreicht. Das Hedgefonds-Geschäft ist sehr stark von Einzelpersonen abhängig. Nicht selten machen sich erfolgreiche Aktienfondsmanager, die sich einen guten Ruf erarbeitet haben, mit einem Hedgefonds selbstständig.

Eine Erfolgsgarantie gibt es für Anleger aber nicht. Für den Manager ist im Wesentlichen das Honorar interessant, denn üblicherweise genehmigt man sich neben der fixen Managementgebühr noch eine Erfolgsprovision von circa 20 Prozent. Für Anleger lohnt sich das nur, wenn der Manager wirklich herausragend ist.

In den letzten Jahren waren Hedgefonds im großen Durchschnitt allerdings eher enttäuschend. Die Renditen lagen weit unter denen der Aktienmärkte und auch in fallenden Märkten konnten Kursverluste nicht vermieden werden. Als Grund wird immer wieder angeführt, dass der immense Kapitalzufluss die Fonds überschwemmt und eine erhebliche Konkurrenz um die immer selteneren Ineffizienzen am Markt erzeugt hat.

Insgesamt haben sich die Arbeitsbedingungen sicher nicht verbessert.

Aufgrund des hohen Risikos ist der Zugang zu Hedgefonds für Privatanleger stark reglementiert. So stehen im Wesentlichen Dachhedgefonds und Zertifikate auf Hedgefondsindizes zur Verfügung. Sie gewährleisten ein hohes Maß an Risikostreuung, haben aber nur selten durch Leistung überzeugt. Ein Problem ist die ganz erhebliche Gebührenbelastung, meist noch verbunden mit einem Währungsrisiko.

Eine einfache Methode ist es, in Hedgefondsindex-Zertifikate zu investieren, die von Banken recht einfach angeboten werden können. Dabei sind aber die folgenden kritischen Punkte zu beachten: Indizes gibt es sowohl auf Hedgefonds insgesamt als auch auf investierbare Hedgefonds. Erstere haben traditionell eine bessere Wertentwicklung, die angebotenen Zertifikate beziehen sich aber auf die Letzteren. Wenn Sie also eine Meldung über den Erfolg von Hedgefonds lesen, prüfen Sie auch, ob es um investierbare Hedgefonds geht. Nur dann hätten Sie eine Chance, daran zu partizipieren!

Die Gebührenbelastung ist immens. So verlangen nicht nur die Hedgefonds selbst hohe Gebühren, die ihre Rendite schmälern, sondern auch der Indexanbieter. Weiterhin will der Zertifikateemittent eine Gebühr haben. Dazu kommt der Spread beim Börsenkauf beziehungsweise der Ausgabeaufschlag bei Erstzeichnung. Da die Indizes auf US-Dollar lauten, muss zusätzlich eine Währungssicherung bezahlt werden oder der Anleger geht ein Währungsrisiko ein. Hedgefonds ermitteln ihren Inventarwert in der Regel monatlich. Anlagen in einzelne Hedgefonds sind daher nur im Monatsabstand kündbar. Indexzertifikate werden aber laufend gehandelt, so dass man sich fragen kann, wo denn zwischendurch die Kursdaten herkommen. Sie werden einfach geschätzt. Der Börsenkurs eines Zertifikats kann sich daher ein ganzes Stück vom tatsächlichen Wert entfernen.