Beim Wertpapierdepot kann der Anleger jede Menge Kosten sparen. Viele Direktbanken oder Direktbroker bieten Wertpapierdepots ohne Grundgebühr an. Bei einem Depotvolumen von 10.000 Euro, zehn Depotposten, Onlinehandel, fünf Orders jährlich bei einem durchschnittlichen Ordervolumen von 2000 Euro ergaben sich in einer Berechnung auf der Internetseite finanztip*de Anfang 2008 folgende Kosten: Während die Depotkosten bei den Direktbanken bei null lagen, brachte es zum Beispiel das db Pri- vatDepot Comfort der Deutschen Bank auf SO Euro. Doch das ist noch nicht alles, was Sie an Kosten bedenken müssen. Hinzu kommen die Ordergebühren. In unserer Musterrechnung waren das bei der ING-DiBa 49,50 Euro, bei CortalConsors 74,50 Euro und bei der Deutschen Bank 100 Euro. Doch es geht noch teurer. Beim HVB Standard der HypoVereinsbank AG betrug die Grundgebühr zwar nur 18,40 Euro, dafür schlugen die Orderkosten mit 155,11 Euro zu Buche.

Das ideale Depot

… gibt es nicht. Wie ein Depot aussieht, richtet sich nach den subjektiven Bedürfnissen und Wünschen des Anlegers. Dabei spielt das verfügbare Geld ebenso eine Rolle wie das persönliche Risikoprofil. Allerdings gibt es einige Grundregeln. Die wichtigste davon ist die

breite Streuung Ihres Vermögens. Investieren Sie niemals in nur eine Anlageform und innerhalb dieser Anlageform niemals nur in einen Wert. Das heißt, ein ausgewogenes Depot sollte sowohl sichere als auch etwas risikoreichere Anlagen umfassen. Wenn Sie 30 Prozent Ihres Geldes in Aktien anlegen, sollten Sie dabei wiederum nicht nur auf eine Aktie setzen, sondern auf mehrere, möglichst aus unterschiedlichen Branchen und Regionen (also zum Beispiel nicht allein auf deutsche Papiere vertrauen). Außerdem sollten Sie immer einen Teil Ihres Geldes so anlegen, dass Sie ohne Verluste jederzeit darauf zugreifen können. Man weiß nie, was kommt.

Vermögensaufbaustrategie

Wenn Sie sich Gedanken über Ihre ideale Geldanlage machen, sollten Sie nicht nur das in Betracht ziehen, was ist, sondern auch das, was sein wird. Vermögensaufbau bedeutet nicht nur die Anlage vorhandenen Kapitals, sondern sollte die Zukunft einbeziehen. Stellen Sie sich folgende Fragen:

•Welches sind meine Lebensziele?

•Wie hoch ist meine Risikobereitschaft?

•In welchem Zeithorizont bewege ich mich mit meiner Anlage?

•Welche Renditeerwartung habe ich?

•Welche Verpflichtungen sollte ich bedenken?

•Wie sieht mein Liquiditätsbedarf aus?

•Welche Struktur hat mein Vermögen momentan?

•Stimmt die derzeitige Struktur mit meinen aktuellen Zielen überein?

Aus den Antworten auf diese Fragen ergibt sich, wie Ihr persönliches Depot aussehen sollte. Das Depot, das ein 30-Jähriger anlegt, sieht mit Sicherheit anders aus als das eines 50-Jährigen. Das liegt daran, dass ein jüngerer Mensch in der Regel kurzfristigere Ziele (Urlaub, Haus, Auto) in den Mittelpunkt seiner Wünsche stellt und an einem schnelleren (aber auch risikoreicheren) Vermögensaufbau interessiert ist, während der ältere Anleger bereits im Hinblick auf den Ruhestand an den Erhalt seines erworbenen Vermögens denkt, also sicherheitsbewusster handeln wird. Im Laufe des Lebens ändert sich deshalb die Zusammensetzung eines Depots in mehreren Schritten.

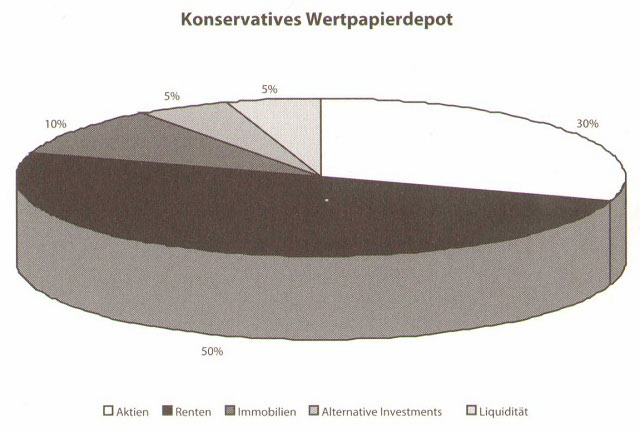

Unsere Grafik zeigt Ihnen, wie ein durchschnittliches Depot aussehen könnte. Es handelt sich um ein konservatives Depot mit einem Anlagehorizont von 20 Jahren. Ein spekulativ orientierter Anleger würde mehr als 50 Prozent in Aktien anlegen, möglicherweise auch mehr in alternativen Investments. Damit sind Währungen, Rohstoffe und Hedgefonds gemeint. Sie können dazu dienen, das Portfolio durch Risikostreuung zu stabilisieren und Renditechancen auszubauen. Auch Immobilien – offene und geschlossene Fonds oder Eigentum – sind zur Risikodiversifikation geeignet, Gleiches gilt für Gold.

Konservatives Wertpapierdepot