Über diese Frage wird in den einschlägigen Medien viel diskutiert, weil sie sicherlich die interessanteste ist. Andererseits ist sie aber auch am schwersten zu beantworten, weil es kein zuverlässiges Verfahren für die Prognose gibt. Ob ein Fonds gut ist oder nicht, lässt sich nur im Nachhinein feststellen. Es kann durchaus sein, dass ein Anleger einen Fonds kauft, der in der Vergangenheit zur Spitzengruppe gehörte, dann aber plötzlich abschmiert. Umgekehrt kann es auch gehen. Es bleibt aber die Tendenz, dass ein Fonds, der über mehrere Jahre zu den besten gehörte, auch in der Zukunft zumindest nicht ganz schlecht abschneidet. Sinnvoll ist es vor allem, festzustellen, warum es in der Vergangenheit so gut lief.

Währungssicherung kann entscheidend sein

Eine ganze Reihe von Fonds bezieht sich auf den amerikanischen Markt. Viele dieser Fonds lauten auf US-Dollar, so dass die Anleger sowohl von der Aktienkurs- als auch Wahrungsentwicklung betroffen sind. Steigen also die Aktienkurse um 20 Prozent, während gleichzeitig der Dollar um 20 Prozent fällt, bleibt nichts übrig. Nimmt aber der Fondsmanager eine Währungssicherung vor, so dass das Verhältnis Dollar – Euro konstant gehalten wird, dann bleiben die 20 Prozent Kurssteigerung erhalten. In diesem Jahr schneidet der währungsgesicherte Fonds besser ab als die anderen, die nicht währungsgesichert sind.

Nun könnte man auf die Idee kommen, diesen Fonds aufgrund seiner guten Wertentwicklung zu kaufen. Steigt der Dollar aber in der Folge wieder, schneidet dieser Fonds schlechter ab (es sei denn, die Währungssicherung wird rechtzeitig aufgegeben). Andere Fonds machen dann nämlich gute Währungsgewinne und schieben sich nach vorne. Der Kauf des alten Spitzenreiters wäre also ein Fehler gewesen. Es gibt also eine ganze Menge an Fallstricken zu beachten und man kann auch eine Wissenschaft daraus machen. In der Praxis zeigt sich aber, dass die meisten Anleger recht blind einem Berater (oder besser: Verkäufer) vertrauen.

Sie wollen nicht viel mit diesen komplizierten Dingen zu tun haben, zumal es ja sowieso keine Gewissheit geben kann. Überlegen Sie einmal selbst: Wie lange überlegen Sie, wenn Sie ein Kleidungsstück oder einen Fernseher kaufen? Passiert es nicht oft, dass Sie mehrere Stunden für Vergleiche und Tests investieren, um einige hundert Euro auszugeben? Und nun sollen Sie zum Beispiel 5000 Euro in einem Fonds anlegen. Wäre es nicht gerechtfertigt, auch dafür die eine oder andere Stunde aufzuwenden?

Wenn Sie beispielsweise Mitte 2001 1000 Euro in einen Europa- Aktienfonds investiert hätten, dann hätten Sie in einem schlechten Fall (nicht dem schlechtesten überhaupt) Mitte 2006 noch rund 850 Euro übrig, in einem guten Fall 1700 Euro. Das wäre also das Doppelte. Das Einzige, was Sie hätten tun müssen, war, die Entscheidung für das richtige Produkt zu fällen. In diesem Fall hätten Sie damit circa 850 Euro verdient, also fast schon das, was Sie eingesetzt hatten.

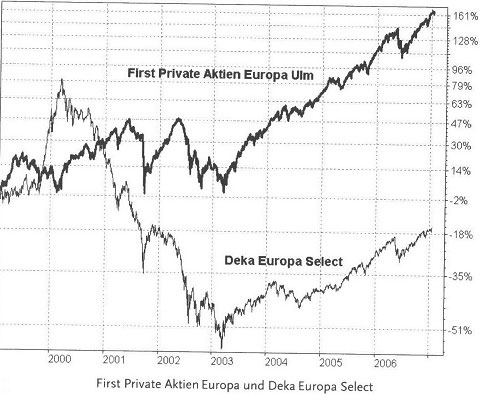

Die Wahrscheinlichkeit allerdings, dass ein Anleger vor fünf Jahren die richtige Entscheidung gefällt hatte, ist ziemlich gering. Der gute Fonds (First Private Aktien Europa) wird von einer so genannten Investmentboutique gemanagt, die einen eigenen Ansatz verfolgt. Der Fonds gilt als einer der besten Value-Fonds, anders gesagt: Er investiert in Aktien, die billig und substanzhaltig erscheinen. Ob das Negativbeispiel, der Deka Europa Select, einer Strategie folgt, sei dahingestellt. Das Select im Namen deutet darauf hin, aber es wurden lange Zeit wohl eher die Loser des Aktienmarkts selektiert. Allerdings ist es ein Produkt der Sparkassen-Fondsgesellschaft Deka, und damit ist der Absatz einigermaßen sicher. Wer nämlich sein Depot bei einer Sparkasse hat bzw. hatte, dem wurden auch solche Wertvernichter verkauft.

Das Drama kann man sich in die Abbildung ansehen. Die obere Linie ist der First Private, die untere der Deka-Fonds. Über das letzte Jahr gerechnet, schneidet der Deka sogar gar nicht so schlecht ab, er konnte immerhin dem Markt folgen. In der Krisenphase 2000 bis Anfang 2003 war das Urteil jedoch eindeutig. Auch hier lief er dem Markt hinterher, und der fiel, und zwar sehr tief. Viele Fonds machten diese Entwicklung mit und konnten ihre Verluste noch nicht wieder aufholen. Anderen wiederum gelang dies recht gut. In der Langfristbetrachtung zeigt sich letztlich: Gute Fonds erkennt man daran, wie sie sich bei schlechter Marktentwicklung verhalten. Ein guter Fonds verliert weniger, darf dann auch etwas weniger zulegen als andere, wenn der Markt insgesamt steigt.

Interessanterweise sah zum Beispiel der First Private in der Boomphase Ende der neunziger Jahre gar nicht gut aus, weil er zum Beispiel keine spekulativ überteuerten Aktien gekauft hatte. Die diversen Mitläufer-Fonds taten dies aber. Er stand dann in den Ranglisten ziemlich schlecht da.

Denken Sie daran: Wenn ein Fonds (oder eine Aktie oder…)

50 Prozent an Wert verliert, muss er später um 100 Prozent steigen, um den alten Wert wieder zu erreichen. Denken Sie also nicht: Na ja, jetzt hat er zehn Prozent verloren, dann macht er wieder zehn Prozent gut und dann haben wir es wieder. So verlieren Sie kontinuierlich Geld. Die Möglichkeiten, Fonds zu bewerten, sind nahezu unbegrenzt. Es gibt zahlreiche Unternehmen, die dies professionell tun, Sie selbst können die Wertentwicklung tagesaktuell im Internet beobachten, und schließlich haben verschiedene Dachfondsmanager ihre eigenen Verfahren.

Wenn Sie bei der Zusammenstellung eines Fondsdepots unschlüssig sind, dann können Sie sich die Portfolios von Dachfonds an- sehen. Über die Datenlieferanten im Internet können Sie die besten Dachfonds anzeigen lassen und dann die wichtigsten Positionen beziehungsweise auch den Rechenschaftsbericht ansehen. Einige Dachfondsmanager geben auch Erläuterungen zu ihrer Auswahl, was durchaus aufschlussreich sein kann. Sie werden sehen, dass einige Dachfondsmanager langfristig erfolgreich sind und damit ein guter Ideenlieferant.

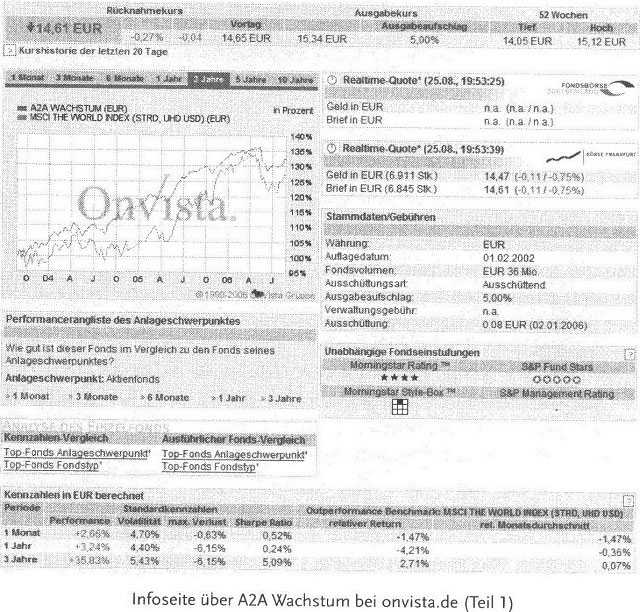

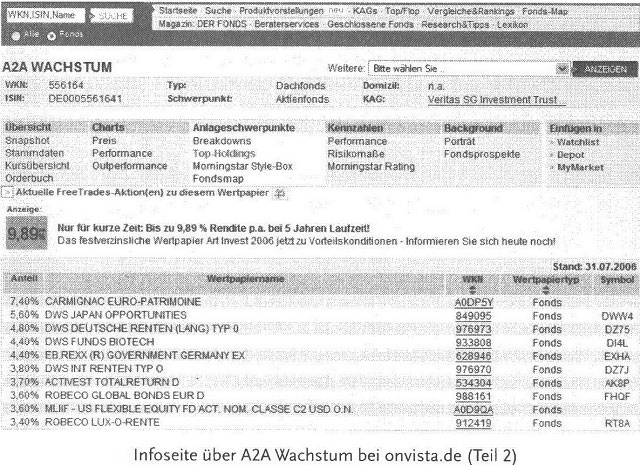

Aktuelle Informationen über die wichtigsten Positionen eines Fonds erhalten Sie bei den Info-Dienstleistern. Bei Onvista zum Beispiel finden Sie über den Dachfonds A2A Wachstum die in der Abbildung gezeigten Informationen.

Im oberen Bereich der Seite (hier nicht zu sehen) finden Sie unter Anlageschwerpunkte den Link Top-Holdings. Wenn Sie diesen anklicken, erhalten Sie eine Übersicht über die im Fonds enthaltenen Kategorien:

Nun können Sie direkt die WKN der Fonds anklicken, um sich näher über ihn zu informieren. Bei Aktien- oder Rentenfonds geht es analog, Sie finden jeweils die größten Einzelpositionen, sofern der Fonds sie angibt.

Performance-Hitlisten

Das erste Auswahlkriterium ist meist die Wertentwicklung, und damit auch schon das problematischste. Verlässliche Aussagen über die Zukunft gibt es nicht, dafür detaillierte Daten über die Vergangenheit. Also sehen wir uns diese an. Man sollte diesen Daten aber mit gesunder Skepsis begegnen, denn

a) der Fondsmanager könnte wechseln, so dass eine andere Anlagepolitik umgesetzt wird,

b) der Erfolg in der Vergangenheit könnte von Faktoren abhängen, die in der Zukunft nicht mehr gelten (zum Beispiel Wechselkursentwicklung),

c) ein guter Fonds ist möglicherweise nur deswegen an der Spitze, weil er ein Jahr zuvor besonders schlecht war.

Die ersten beiden Faktoren sind schwer zu kontrollieren, denn dazu müsste man die aktuellen Meldungen über Fonds lesen und sich die Rechenschaftsberichte und Verkaufsprospekte ansehen (und die sind bei Erscheinen schon veraltet).

a) Es gibt eine Reihe von Fonds, die von einer herausragenden Einzelperson gemanagt werden, womit wir in der Regel wieder bei den Investmentboutiquen wären. Der Effekt des Fondsmanagers kann durchaus zwei oder drei Prozent pro Jahr betragen, bezogen auf den nächstbesten Fonds. Verlässt dieser Fondsmanager seinen Arbeitgeber, dann kann es sinnvoll sein, sein Geld zum neuen Fonds mitzunehmen. Es muss aber natürlich nicht. Der Nachfolger kann ein langjähriger Mitarbeiter sein, der es ebenso gut kann. Im Allgemeinen weisen die Fondsgesellschaften darauf hin, dass der Nachfolger keineswegs schlechter ist und aufgrund seiner langen Erfahrung Ihr Vertrauen verdient. Wenn Sie gelegentlich im Internet die Fondsnamen in einer Suchmaschine eingeben, haben Sie Chancen, entsprechende Nachrichten zu finden. Anschreiben wird man Sie deswegen jedoch nicht.

Solche Erlebnisse sind zufällig und man müsste lange übereinem Fondskonzept brüten, um die Gefahren zu erkennen. In der Praxis kann dies kaum ein Privatanleger leisten. Es gibt daher einen ganz einfachen Tipp, den auch einige Profis beherzigen: nie den Spitzenreiter des letzten Jahres kaufen, lieber die Nummer zwei oder drei. Allzu groß ist die Gefahr, dass die Spitzenposition nur ein Sondereffekt war. Ebenso sollte man auf die Langfrist-Performance achten, möglichst auch in Zeiten schlechter Märkte. Wer sich auch in Krisenzeiten gut geschlagen hat, wird mit großer Wahrscheinlichkeit auch in Zukunft nicht allzu schlecht sein.

b) Bei global anlegenden Fonds könnte eine gute oder schlechte Entwicklung mit der Währungssicherung Zusammenhängen. Einige Fonds führen sie immer durch, andere nie, und wieder andere machen es, wenn sie es für sinnvoll halten. Dabei kann man kräftig danebenliegen, zum Beispiel wenn in Schwellenländern investiert wird, deren Währungen kräftig aufwerten. Wenn es ein ständiges Auf und Ab wie zwischen US-Dollar und Euro gibt, dann kann ein Fonds, der absichert, einmal ganz schlecht aussehen, im nächsten Jahr aber ganz vorne liegen, und zwar aufgrund von Währungseffekten.

Ebenso kann ein Fondsmanager auch mal das große Los ziehen, indem er eine Aktie kauft, die in der Folge explodiert. Das kann ein Zufallstreffer sein. Aber nehmen wir an, er investiert drei Prozent des Fondsvermögens in so eine Rakete, die sich innerhalb eines Jahres vervierfacht, dann steigt der Anteilswert insgesamt um nicht weniger als neun Prozent. Damit wird der Fonds ganz weit vorne liegen, aber ob das im nächsten Jahr noch einmal gelingt, ist fraglich.

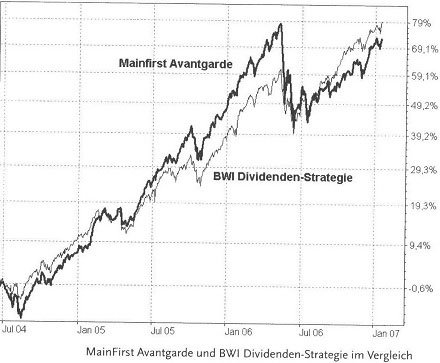

c) Es gibt aber auch eine systematische Gefahr bei der Arbeit mit Ranglisten, das heißt sie tritt immer wieder auf und ist auch zu beherrschen. Wenn Sie sich ansehen, dann finden Sie dort zwei herausragende Europa-Fonds mit ganz unterschiedlichen Ansätzen. Sie sehen, dass der eine Fonds (MainFirst Avantgarde, ein erklärter Wachstumsfonds) seit seiner Einführung 2004 zunächst schlechter läuft als der BWI Dividendenstrategie, ihn aber im Frühjahr 2005 überholt. Welcher Fonds ist nun der bessere? Wenn Sie Anfang 2006 eine Rangliste betrachtet hatten, dann lag der MainFirst im Jahresvergleich deutlich vor dem BWI-Fonds. Dieser schnitt vor allem deswegen schlechter ab, weil er 2004 kaum Verluste hatte. Seit Frühjahr 2006 waren die Anleger aber glücklich, nicht den MainFirst gekauft zu haben, der BWI hat die Korrektur wesentlich besser überstanden. Eine einseitige Orientierung an der Rangliste kann also wieder in die Irre führen.

Ratings

Um eine recht einfache Einschätzung der Leistung in der Vergangenheit vornehmen zu können, werden Fonds von verschiedenen Agenturen geratet. Voraussetzung ist meist ein mindestens dreijähriges Bestehen, da sonst die statistischen Daten nicht aussagekräftig sind. Viele Anleger orientieren sich daran und kaufen nur die Fonds mit den besten Ergebnissen im Rating. Die Prognosekraft ist jedoch eingeschränkt, wie schon erwähnt. Viele Informationsanbieter im Internet geben auch das Rating an.

a) Rating von Morningstar

Grundlage des Fondsratings ist die dreijährige Wertentwicklung, die monatlich aktualisiert wird. Das Risiko wird nicht allein anhand der Volatilität beschrieben, sondern es werden auch die aktuellen Portfoliopositionen analysiert. Die Fonds werden mit Hilfe von Sternen klassifiziert, wobei die Position des Fonds im jeweiligen Vergleichssegment relevant ist.

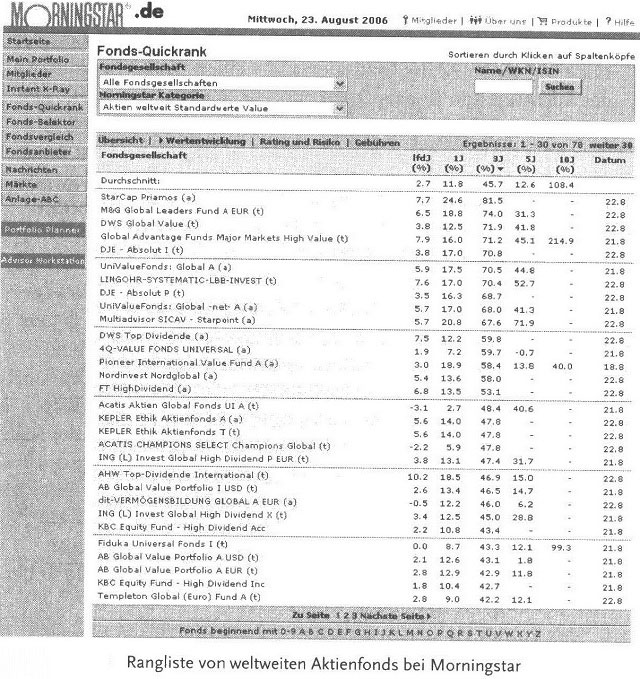

Auf der Morningstar-Homepage kann für fast alle Fonds ein Steckbrief abgerufen werden. Als Beispiel soll ein globaler Aktienfonds gesucht werden. Zunächst muss in der Suchfunktion (Fonds-Quickrank) die Kategorie gewählt werden. Morningstar unterscheidet nach sehr vielen Kriterien, so dass man vorher wissen muss, in welcher Region und nach welchem Stil der Fonds investiert. Wer sich darüber noch nicht so ganz im Klaren ist, findet zum Beispiel bei Comdirekt eine gute Suchfunktion für Fonds. Die dieser Kategorie zugehörigen Fonds können nach verschiedenen Kriterien sortiert werden.

Für einen ersten Überblick bietet sich an, nach der längerfristigen Wertentwicklung zu gehen. Dazu kann Wertentwicklung angeklickt und anschließend durch Klicken auf den Tabellenkopf nach der drei- oder fünfjährigen Wertentwicklung sortiert werden. Orientiert man sich an fünf Jahren, erhält man zwar einen besseren Einblick in die Leistung des Fonds, schließt aber alle Fonds aus, die dieses Alter noch nicht erreicht haben. Orientiert man sich an der Ein-Jahres-Wertentwicklung, findet man auch solche Produkte, die zufällig mal ein gutes Jahr hatten. Drei Jahre sind meist ein guter Kompromiss. Zeigt diese Auswertung, an siebter Stelle findet sich der Lingohr Systematic LBB Invest.

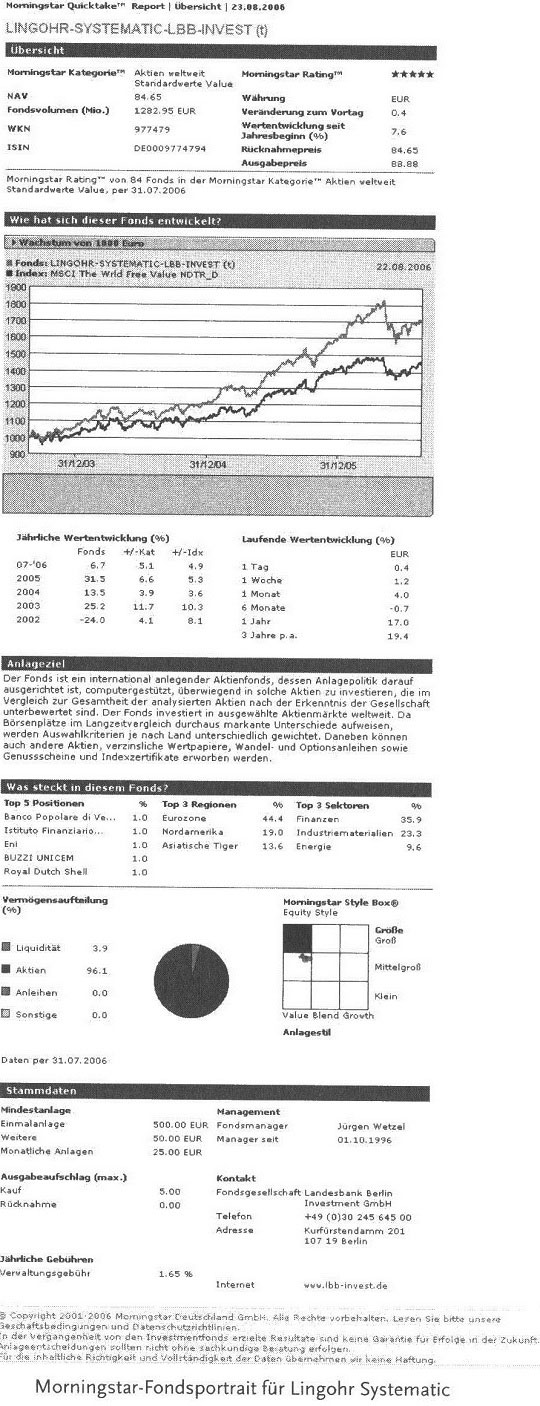

Nun kann man den gewünschten Fonds anklicken und sich über Wertentwicklung, Portfoliostruktur und Ähnliches informieren. Gibt eine Fondsübersicht wieder. Im Kopf finden Sie die Zuordnung zur Kategorie, den NAV (für Net Asset Value, also den aktuellen Wert eines Anteils – das ist der Rücknahmepreis, nicht der Ausgabepreis), das Fondsvolumen, die WKN (für Wertpapierkennnummer zur eindeutigen Identifikation – gilt für Deutschland), die ISIN (das ist die internationale Variante, bei der man auch erkennen kann, woher ein Fonds kommt – DE steht für Deutschland, LU für Luxemburg, AT für Österreich, CH für Schweiz, IE für Irland und so weiter), das Morningstar-Rating, die Fondswährung (wichtig für die Einschätzung des Währungsrisikos – aber Achtung: nicht alle internationalen Euro-Fonds sind auch währungsgesichert!) sowie die Wertangaben.

Es folgt die Darstellung der Wertentwicklung, wobei verschiedene Benchmarks für den Vergleich ausgewählt werden können. Das Anlageziel ist eine allgemeine Beschreibung des Fondsmanagements und mehr oder weniger präzise gehalten. Die Top-5- Listen geben näheren Aufschluss über die Anlageschwerpunkte. Sie sind in diesem Fall aufgrund der Gleichgewichtung aller Aktien aber nicht aussagekräftig. Interessant sind sie vor allem, wenn ein Fonds einen ganz deutlichen Schwerpunkt in einem Einzelwert hat. Die Stylebox charakterisiert den Fonds anhand der Kriterien Value versus Growth und kleine versus große Unternehmen. Hier erfolgt die Zuordnung zu den großen Value-Unternehmen.

Die weiteren Angaben über Mindestanlage und Ausgabeaufschlag hängen auch von der jeweiligen Bank ab. Gibt weitere Informationen über das Portfolio. Angegeben wird die durchschnittliche Marktkapitalisierung der im Fonds enthaltenen Unternehmen. Darunter findet sich noch einmal die Aufteilung auf die drei Kategorien large/mid/small caps. Unten finden sich die Durchschnittswerte für die Bewertungsgrößen. Das Kurs/Buchwert-, das Kurs/Gewinn- und das Kurs/Geldfluss (beziehungsweise Cashflow)-Verhältnis liegen unter dem Durchschnitt.

Die Ratings sind im Internet zugänglich bei Morningstar

b) S&P Fund Stars

Die Sterne der Ratingagentur Standard & Poor’s (S&P Stars) bewerten ebenfalls die Drei-Jahres-Wertentwicklung und ihre Konstanz im Vergleich zu den Fonds in derselben Anlagekategorie. Dazu wird die durchschnittliche monatliche Wertentwicklung des Fonds im Kategorievergleich über die letzten drei Jahre berechnet. In Kombination mit der durchschnittlichen Volatilität des Fonds im Kategorievergleich ergibt sich dann das Sterneranking des Fonds.

Die traditionelle Methode betrachtet die Komponenten Risiko und Ertrag als absolute Werte. Dadurch kann es aber passieren, dass diejenigen Fonds an den vorderen Positionen der Ranglisten erscheinen, die höhere Risiken als der Durchschnitt der Kategorie eingegangen sind. Setzt man ganz einfach den Ertrag ins Verhältnis zur Volatilität, so kann es dazu kommen, dass Fonds mit nur durchschnittlichen Erträgen und geringer Volatilität ganz oben in der Rangliste erscheinen. Das Ranking prämiert daher nicht die reine Wertentwicklung, sondern ihre Kontinuität innerhalb des Betrachtungszeitraums.

Dadurch werden die Fonds ausgezeichnet, die relativ zum Vergleichsumfeld eine begrenzte Volatilität und eine stetig ansteigende Outperformance aufweisen. Zunächst berechnet S&P die relative Wertentwicklung, das heißt die Wertentwicklung vermindert um die des Vergleichsumfeldes. Beispiel: Steigt der Fonds in einem Monat um 6 Prozent und der Sektordurchschnitt um 4 Prozent, liegt die relative

Wertentwicklung bei 2 Prozent. Diese Zahl wird für die letzten 36 Monate berechnet und daraus der Durchschnitt gebildet. Beim Berechnen der Volatilität eines Fonds in Bezug auf seine 36 relativen Monatserträge misst S&P, wie kontinuierlich der Fonds seinen Mitbewerbern gegenüber über- oder unterlegen war. Je höher dessen Volatilität, desto geringer ist die Beständigkeit der Wertentwicklung relativ zu der der Mitbewerber. Je höher die Volatilität, desto stärker schwankt der Fonds, desto größer ist also die Chance eines kurzfristigen Wertverlusts.

Zur Ermittlung der Risiko-/Ertrags-Kennziffer wird die durchschnittliche relative Wertentwicklung eines Fonds durch die Volatilität der relativen Wertentwicklung geteilt. So wird gemessen, ob ein Fonds eine bessere Wertentwicklung als seine Mitbewerber hatte, und wie konstant er diese erzielte. Die ermittelte Kennzahl legt die Reihenfolge der Fonds in ihrem Sektor fest. Nach einem prozentualen Schlüssel werden daraufhin die S&P Stars vergeben. Definition:

Durchschnittliche monatliche relative Performance über 3 Jahre = Relativer Ertrag/ Volatilität der monatlichen relativen Performance über 3 Jahre = Volatilität (Ratio)

Allgemein gilt: Die S&P Sterne werden für jeden Sektor berechnet, in dem mindestens fünf Fonds eine Wertentwicklung über drei Jahre aufweisen.

Beispiel: Ein Fonds mit einem Risiko-Ertrags-Verhältnis innerhalb der oberen 10 Prozent seines Sektors erhält 5 Sterne, während ein Fonds mit einer Risiko-Ertrags-Kennzahl in den untersten 25 Prozent seines Sektors nur einen Star erhält.

Ertrag Volatilität Ratio Rang Star

Ranking

Fonds A 50% 5 10.0 1 5 Sterne

Fonds B 30% 6 5.0 4 2 Sterne

Fonds C 10% 4 2.5 5 1 Stern

Fonds D 30% 4 7.5 2 4 Sterne

Fonds E 40% 6 6.6 3 3 Sterne

Sterne-Ranking von S&P (Quelle: S&P)

c) S&P Fund Management Rating

Ein Fund Management Rating findet auf Veranlassung der Fonds statt und klassifiziert in AAA (außergewöhnliche Qualität), AA (sehr hohe Qualität) und A (hohe Qualität). Diese Ratings basieren auf dem Investmentprozess des Fonds und der Beständigkeit des Managementansatzes. Dafür werden das Team, die Philosophie und die angewandten Prozesse analysiert, um deren Relevanz für eine zukünftige Outperformance abschätzen zu können. Ein Teil des Angebots kann nur nach Registrierung bzw. nur gegen Entgelt genutzt werden.

d) Feri Fondsrating

Für das Fondsrating der Bad Homburger Agentur Feri werden die Fonds anhand von bestimmten Kriterien untersucht und ihre Leistung mit der ihrer Mitbewerber verglichen. Das Fondsrating ordnet die gerateten Fonds in eine von fünf Kategorien von (A) bis (E) ein. Es ist ein Qualitätssiegel, das aus einem Buchstaben besteht. Dabei wird die Qualität eines Fonds jeweils mit einem Buchstaben angegeben.

Danach erhalten nur sehr gute oder gute Fonds ein (A) oder (B) Rating. Es zeigt, dass diese Fonds – bezogen auf die Konkurrenzprodukte der Vergleichsgruppe – über einen mittleren Zeithorizont eine stabile überdurchschnittliche Performance mit relativ niedrigem Risiko aufweisen.

Subjektive Faktoren wie zum Beispiel der persönliche Eindruck eines Analysten zu der Präsentation des Fondsmanagementprozesses werden dabei ausgeblendet. Dagegen finden die Anlagegrundsätze, -Strategien und Managementstabilität bei der qualitativen Vorselektion und der Rating Watch-List Beachtung. Mit dieser Vorgehensweise soll das Fondsuniversum nicht nur selektiv, sondern nach eindeutigen Regeln vollständig einem Rating unterzogen und dabei so fair wie möglich vorgegangen werden. Die Ratinglisten sind im Internet zu finden bei Feri

e) Fait Rating

Die österreichische Fait Internet Software AG hat einen Fondsratingansatz konzipiert, mit dessen Hilfe aufgrund bisheriger Kursentwicklungen im Verhältnis zur jeweiligen Benchmark Wahrscheinlichkeiten der zukünftigen Entwicklung berechnet werden sollen. Das Ergebnis wird wieder mittels einer Fünf- Sterne-Bewertung dargestellt.

Innerhalb seiner Vergleichsgruppe wird jeder Fonds nach der modified relative outperformance sharpe ratio bewertet. Diese berechnet sich durch Division der relativen outperformance mit der modified sharpe ratio. Der Ansatz unterscheidet sich in einem Punkt von dem Bewertungsansatz des S&P-Ratings.

Fait verwendet zur Messung der Outperformance eines Fonds über seine Vergleichsgruppe einen Ansatz, bei dem Zeitperioden mit steigenden und fallenden Kursen unterschieden werden. Dadurch soll festgestellt werden, ob ein Fonds aufgrund seines Liquiditätsgrades oder aufgrund der guten Assetallokation des Fondsmanagers eine bessere oder schlechtere Wertentwicklung erzielt. Im Internet können Fondsportraits mit dem Fait-Rating unter Fondsprofessionell beziehungsweise .at abgerufen werden.

f) Sauren Goldmedaillen

Der Dachfondsmanager Eckhard Sauren geht einen ganz anderen Weg der Bewertung von Fonds, indem er nämlich nicht den Fonds an sich, sondern seinen Manager in den Mittelpunkt stellt. Die letzte Entscheidung, ob ein Wertpapier für einen Fonds ge- oder verkauft wird, liegt immer bei einer Einzelperson, dem Fondsmanager. Seine Fähigkeiten sind deshalb wesentlich für den Erfolg oder Misserfolg eines Fonds. Ein Fondsrating verliert in aller Regel seine Aussagekraft, wenn der verantwortliche Fondsmanager seinen Posten aufgegeben hat und eine andere Person die Verantwortung übernimmt. Andererseits kann ein erfahrener, in der Vergangenheit erfolgreicher Fondsmanager ein sehr lohnendes Investment sein, wenn er einen neuen Fonds auflegt.

Wesentlich sinnvoller ist es deshalb nach Sauren, den Fondsmanager zu analysieren. Denn er ist der entscheidende Erfolgsfaktor für eine guten Investmentfonds. Beim Fondsmanagerrating interessieren erst in zweiter Linie die Fonds, die von dem Manager verwaltet werden. Vielmehr steht die Anlagephilosophie, die Vergangenheitserfolge, der persönliche Eindruck des Fondsmanagers und dessen Fähigkeiten, überdurchschnittliche Erfolge zu erzielen, im Mittelpunkt der Analyse.

Ein weiterer Aspekt bei der Bewertung von Fonds ist das Fondsvolumen. Eine gute Vergangenheitsperformance, die mit einem geringen Fondsvolumen erzielt wurde, garantiert keinen Erfolg, wenn das Fondsvolumen rapide ansteigt. Eine Liste mit den gerateten Fondsmanagern findet sich im Internet unter Sauren

g) Citywire-fmi

Die britische Agentur Citywire setzt ebenso wie Sauren am Fondsmanager an. Sie verfolgt die Tätigkeiten der Fondsmanager auch bei wechselnden Arbeitgebern und kann somit ein genaues Bild von den individuellen Leistungen zeichnen. Wie andere Agenturen auch, analysiert sie neben der Wertentwicklung der Fonds auch die eingegangenen Risiken. Geht ein Fondsmanager überdurchschnittliche Risiken ein, so führt dies zu einer größeren Gefahr, dass eine gute Wertentwicklung nicht dauerhaft erzielt werden kann. Schafft ein Fondsmanager dagegen die Erzielung einer guten Wertentwicklung mit geringerem Risiko, dann dürfte er in Zukunft eher eine gute Wertentwicklung erzielen. Es dürfte also nicht nur Zufall gewesen sein, wenn das Ergebnis gut war. Maßstab für die Beurteilung ist die jeweilige Benchmark, also etwa ein Index, der das Anlageuniversum repräsentiert.

Die besten Fondsmanager – das sind weniger als fünf Prozent – erhalten ein AAA-Rating. Es folgen AA- und A-Ratings für Manager, die alle deutlich überdurchschnittlich sind, aber nicht an die Elite heranreichen. Unterdurchschnittliche Fondsmanager erhalten kein Rating. Das Rating erfolgt auf der Basis mathematischer Verfahren, qualitative Bewertungen oder Interviews gibt es nicht. Im Internet: Citywire-fmi

Unterlagen der Kapitalanlagegesellschaften

Bei so vielen Informationen und Ratings von externen Anbietern ist heutzutage kaum noch jemand verleitet, sich mit den Unterlagen zu beschäftigen, die die KAG bereitstellen muss oder freiwillig anbietet. Das ist schade, aber durchaus verständlich. Grundsätzlich müssen folgende Schriftstücke veröffentlicht werden:

Verkaufsprospekt – Dies ist die Information, auf deren Grundlage Sie Fondsanteile kaufen. Er enthält Angaben über das Anlageuniversum, die beteiligten Personen und Gesellschaften, die Berechnung von Gebühren, die Veröffentlichung der Kurse und nicht zuletzt die mit der Anlage verbundenen Risiken. Der Verkäufer muss Ihnen den Verkaufsprospekt zur Verfügung stellen, die Möglichkeit zum Download reicht auch aus. Theoretisch sollen Sie ihn auch lesen, doch schafft das kaum jemand. Verkaufsprospekte sind so gestaltet, dass sie den rechtlichen Anforderungen genügen und vor allem verhindern, dass der Anleger einmal sagt: Hätte ich von den Risiken gewusst, hätte ich nichts gekauft. Die KAG will sich vor allem auch von allen Haftungen freihalten. Irgendwann fiel auch dem Gesetzgeber auf, dass das so nicht beabsichtigt ist, so dass das Investmentgesetz für alle ab 2004 zugelassenen Fonds zusätzlich einen Kurzprospekt vorschreibt, der deutlich übersichtlicher ist.

Kurz-Verkaufsprospekt – Hier werden die relevanten Informationen des Verkaufsprospekts in kurzer und wesentlich verständlicherer Form zusammengefasst, so dass Privatanleger sich schnell einen Überblick über den Fonds und die Modalitäten verschaffen können.

Rechenschaftsbericht – Einmal jährlich muss dokumentiert werden, was der Fondsmanager ge- und verkauft hat, welche Kosten entstanden sind, welche Erträge erzielt wurden und so weiter. Dies geschieht im Rechenschaftsbericht. Die Anleger erfahren zum Beispiel, wie hoch die variable Vergütung der Fondsmanager war und in welche Wertpapiere investiert wurde. Allerdings nur zum Stichtag, und der liegt bei Veröffentlichung des Rechenschaftsberichts schon Wochen oder Monate zurück.

Halbjahresbericht – Nach einem halben Geschäftsjahr muss ein Zwischenbericht erstellt werden, der über die Fondsbestände Aufschluss gibt. Er liest sich genauso prickelnd wie der Rechenschaftsbericht, vermittelt aber wenigstens eine kleine Illusion von Aktualität.

Factsheets – Wesentlich interessanter sind die freiwilligen, aber von den meisten Fonds angebotenen Factsheets. Sie werden in der Regel monatlich veröffentlicht und geben mit nur geringer Zeitverzögerung Aufschluss über die Einschätzung der Lage durch den Fondsmanager sowie die wichtigsten Positionen des Fonds. Sie sind als Anlageentscheidung wesentlich besser zu gebrauchen als alles andere. Anleger müssen allerdings jeweils selbst auf den Webseiten der KAG auf die Suche gehen.

Top-Ten-Liste – Die meisten Fonds geben die zehn größten Positionen ihres Portfolios an. Damit erhält man zumindest einen gewissen Einblick in die Anlagepolitik. Letztlich ist das aber auch trickreich. Weit oben finden sich gerade die Aktien, die in der letzten Zeit kräftig gestiegen sind. Sieht sich der Anleger diese Aktien näher an, denkt er, Klasse gemacht, die besten Aktien sind auch die stärksten im Portfolio. Nur: Ein paar Aktien sind immer die besten. Dass diese quasi automatisch nach oben gemischt werden, ist für die Vermarktung eine gute Sache. Wie viele Leichen sich aber noch im Keller befinden, lässt sich nur den Jahres- und Halbjahresberichten entnehmen.

Wie gut sind die Informationen der KAGen?

Leider gibt es große Unterschiede, was die Informationspolitik angeht. Für manche Fonds gibt es keine Factsheets, manchmal muss man schon nach dem Rechenschaftsbericht lange suchen. Bei einigen Anbietern muss man sich erst umständlich registrieren oder wird mit veralteten Informationen abgespeist.

In der Regel bieten die Vermögensverwaltungen und Fonds-Boutiquen ausführlichere Informationen an und – was letztlich wichtiger ist – sie kommentieren auch die Marktentwicklung und stellen ihre Philosophie dar.

Gerade dann, wenn ein bekannter Fondsmanager am Werk ist, kommentiert er sein Handeln recht genau, schließlich hat er auch eine Fangemeinde. Solche Kommentare sollte man auch lesen und darüber nachdenken, ob man diese Einschätzung nachvollziehen kann. Findet man das allzu merkwürdig, sollte man den Fonds besser nicht kaufen. Eine gewisse kritische Distanz ist auch geboten, wenn man so gar nicht erfährt, was warum ge- und verkauft wurde. Manche Fondsmanager versuchen einfach nur, dem Markt hinterherzulaufen, und haben somit auch nichts zu berichten. Dann kann man aber auch gleich einen Indexfonds kaufen. Je indexferner der Fonds ist, desto interessanter sind die Berichte des Managements.

Aus den Informationen in den Factsheets oder anderweitig auf den Webseiten geht oft hervor, welche Philosophie der Fondsmanager hat. Daraus ergibt sich dann, dass zum Beispiel nur stark unterbewertete Aktien gekauft, dass Renten mit langen Laufzeiten bevorzugt, dass insbesondere Wechselkursgewinne angestrebt werden und so weiter. Während bei Aktienfonds das Thema Value/ Growth vorherrschend ist, spielt bei Rentenfonds das Thema Währung eine zentrale Rolle. Die Anlagepolitik sollte Ihrer Markteinschätzung bzw. Ihrem Risikoprofil entsprechen.

Kennzahlen

Wer noch weiter ins Detail gehen will, kann sich verschiedene Kennzahlen ansehen, die die Wertentwicklung charakterisieren. Sie sind sehr aufschlussreich, allerdings nur für die Vergangenheit gültig. Es gilt aber auch, wie schon bei den Ratings gesehen, die Vermutung, dass ein Fonds, der eine gute Wertentwicklung mit niedriger Volatilität erzielen konnte, in der Zukunft mit größerer Wahrscheinlichkeit wieder eine gute Wertentwicklung erzielen dürfte.

Alpha – Die Kennzahl gibt an, in welchem Maß ein Fonds eine Wertsteigerung erzielt, die risikobereinigt über die Marktentwicklung hinausgeht. Fondsmanager werden daher auch gerne als Alpha-Manager bezeichnet, zumindest, wenn sie erfolgreich sind. Um ihre Kosten zu rechtfertigen, müssen sie ein möglichst hohes Alpha erzielen, was aber nicht vielen gelingt. Leider gibt es hierbei auch ein ziemliches Durcheinander, weil immer wieder eine andere Benchmark verwendet wird. Prinzipiell gilt aber: Je höher, desto besser. Ein negatives Alpha sollte nicht akzeptiert werden.

Beta – Hiermit wird die Reaktion auf Marktschwankungen angegeben. Es gibt Fonds, deren Wert stärker schwankt als der Markt (beziehungsweise die Benchmark), sie haben ein Beta größer als 1, und solche, die weniger stark schwanken, ihr Beta liegt unter 1. Wenn ein Fonds also genau die Marktentwicklung nachvollzieht (zum Beispiel ein Indexfonds), dann ist sein Beta = 1. Anleger, die es etwas ruhiger angehen lassen wollen, kaufen Fonds mit geringem Beta, wer aber positiv gestimmt ist und möglichst hohe Wertsteigerungen anstrebt, kauft Fonds mit hohem Beta. Vielleicht denken Sie jetzt, dass es am besten wäre, wenn ein Fonds in aufwärts gerichteten Märkten ein hohes Beta und in abwärts gerichteten ein niedriges Beta hätte, am besten natürlich 2 gegen 0. Das ist natürlich etwas ambitioniert, aber man kann tatsächlich zwei Betas unterscheiden. Sie finden diese Daten zum Beispiel bei Finanztreff.

Sharpe Ratio – Diese vom Nobelpreisträger William Sharpe entwickelte Kennzahl wird sehr oft für die Fondsbewertung herangezogen. Sie kombiniert die Betrachtung von Ertrag und Risiko und bezieht sogar einen Vergleichsmaßstab mit ein. Dies ist der risikolose Zinssatz, den ein Anleger auch bekommen hätte, wenn er zum Beispiel in risikolose Staatsanleihen investiert hätte. Dafür braucht er aber keinen Fondsmanager, so dass letztlich nur das interessiert, was über diesen Satz hinausgeht. Das Risiko wird dadurch berücksichtigt, dass die Überrendite durch die Standardabweichung geteilt wird. Sie ist das Maß für die Wertschwankungen und immer positiv, weil es immer um absolute Abweichungen von einem Mittelwert geht. Die Formel lautet daher:

Wertentwicklung – risikoloser Zinssatz / Standardabweichung = Sharpe Ratio

Nehmen wir einmal an, ein Fonds erziele eine Wertsteigerung von 8 Prozent. Der risikolose Zinssatz liege bei 3 Prozent. Als Standardabweichung ergibt sich aufgrund der Schwankungen ein Wert von 4. Dann hegt die Sharpe Ratio bei (8-3) / 4 = 1,25. Das heißt: Der Anleger hat risikobereinigt 1,25 Prozent mehr verdient als bei einer risikolosen Anlage. Hätte der Fonds höhere Schwankungen gehabt und damit eine Standardabweichung von 10 erzielt, dann wäre die Sharpe Ratio (8-3) / 10 = 0,5. Der Anleger hat letztlich immer noch 0,5 Prozent mehr verdient, aber es war wohl auch Glück dabei und er musste ganz schön zittern. Diese Umstände führen sozusagen zu dem Schwankungsabschlag.

Es ist übrigens für einen Aktienfonds gar nicht so einfach, eine positive Sharpe Ratio zu erzielen und damit einen Rentenfonds zu schlagen. Letztere profitieren stark von ihren geringeren Schwankungen. Die Sharpe Ratio wird sehr oft eingesetzt, muss aber nicht der Intention des Anlegers entsprechen. In Zeiten steigender Aktienmärkte könnte man verleitet sein, in einen Rentenfonds einzusteigen, obwohl der Aktienmarkt zumindest dann attraktiver ist, wenn man auch ein paar Monate auf eine Rückzahlung warten kann.

Achten Sie bei der Sharpe Ratio immer darauf, was als risikoloser Zinssatz angegeben wird. Nicht wenige KAGen verwenden wirklich den niedrigst möglichen Satz, um das Ergebnis möglichst gut aussehen zu lassen, das ist dann meistens ein Libor-Satz, also aus dem kurzfristigen Geldmarkt. Anleger können aber auch höher verzinsliche länger laufende Papiere wählen, die dann vielleicht ein oder zwei Prozent mehr bringen. Das Fondsergebnis wird dabei aber deutlich geschmälert.

Kostenfalle Fonds?

Mit den Kosten ist natürlich nicht die Frage gemeint, wie viel man für einen Fondsanteil ausgeben muss. Das ist immer unterschiedlich und hat nichts damit zu tun, ob ein Fonds besser oder schlechter ist. Vor allem britische Fonds kosten oft pro Anteil nur wenige Euro, während in Frankreich auch Preise von Tausenden von Euro gebräuchlich sind. Wichtig ist vielmehr die Frage, wie viel der Anleger für die Leistung des Fondsmanagements zahlen muss. Ein unvermeidbarer Kostenfaktor sind die Transaktionskosten, das heißt die Kosten für An- und Verkauf von Wertpapieren. Diese Information erhält man im Rechenschaftsbericht, allerdings eher versteckt und mit ziemlicher Verzögerung. Die Unterschiede können erheblich sein. Er kann auch von Jahr zu Jahr deutlich schwanken.

Wenn ein Fonds seine Wertpapiere durchschnittlich über mehrere Jahre hält, sind die Transaktionskosten sehr gering. Wenn er eher tradinglastig ist, also zum Beispiel auch täglich an- und verkauft und kurzfristige Marktentwicklungen nutzt, sind sie wesentlich höher. Dieser Mehraufwand kann sich lohnen, wenn der Manager sein Geschäft versteht, aber auch das Ergebnis komplett vermasseln. Ebenso wichtig ist die Managementgebühr, die die Kosten für das Management inklusive die der KAG abdeckt. Dazu gehört zum Beispiel auch das Gehalt des Fondsmanagers, Erfolgsbeteiligungen werden in der Regel separat ausgewiesen.

Die Managementgebühr liegt meist im Bereich von einem bis zwei Prozent. Als Faustregel gilt, dass für einen Aktienfonds 1,5 Prozent noch akzeptabel sind und höhere Gebühren durch exzellente Leistungen gerechtfertigt werden sollten. Rentenfonds sollten mit wesentlich weniger auskommen. Wenn insgesamt Renditen von 5 bis 8 Prozent erwirtschaftet werden, ist 1 Prozent schon eine schwere Last. Übrigens findet man häufig den Hinweis, dass kleinere Fonds (gemeint sind Volumina von vielleicht maximal 200 Millionen – Euro) höhere Kostenquoten haben und dadurch zu schlechteren Renditen führen. Sieht man sich die Ranglisten an, lässt sich das nicht bestätigen. Kleine Fonds sind oft flexibler und lassen die Dickschiffe nicht selten weit hinter sich.

Ein Teil der Managementgebühr kann auch als eine Art Betreuungsvergütung (Bestandsprovision) an den Vertrieb weitergereicht werden. Dies geschieht zum Beispiel besonders bei ausländischen Fonds, für die der Vertrieb weitaus schwieriger ist, da ihnen die Empfehlungskraft (beziehungsweise der Verkaufsdruck) der Hausbank fehlt. Sie können durchaus auf 0,5 Prozent jährlich kommen. Vor allem freie Fondsvermittler neigen daher gerne dazu, ausländische Fonds (mit Vertriebszulassung in Deutschland beziehungsweise Österreich oder der Schweiz) zu vermitteln. In Anbetracht der Wertentwicklungen muss dies aber nicht zum Nachteil des Anlegers sein.

Eine weitere Kostenquelle ist die Depotbankgebühr, meist im Bereich bis 0,1 Prozent. Damit wird die Arbeit der Depotbank vergütet, bei der die Fondsanteile lagern.

Prinzipiell ist die Kostenstruktur eines Fonds eher intransparent, da einzelne Kostenarten in teils unterschiedlichen Positionen zusammengefasst werden und die KAGen ihre Berichte nicht gerade so gestalten, dass sie ein Privatanleger gerne lesen möchte. So gibt es Unternehmen, die jedem Fonds einen eigenen Bericht gönnen, der sich dann vielleicht auf vierzig Seiten erstreckt, während andere offensichtlich die Idee des Telefonbuchs gut finden und ihre ganze Palette in mehreren Sprachen auf mehreren hundert Seiten abarbeiten.

Inzwischen sind die Fonds verpflichtet, eine Total Expense Ratio (TER) anzugeben, die mehr Kostentransparenz gewährleisten soll. Sie soll angeben, in welchem Verhältnis die Kosten zum Volumen des Fonds stehen. Allerdings hat sie mehr mit Augenwischerei zu tun, weil sie die Transaktionskosten und erfolgsabhängige Vergütungen außen vor lässt. Wenn also ein Fonds angibt, er habe eine TER von 1,4 Prozent, dann können die Gesamtkosten durchaus beim Doppelten liegen, wenn die Fondsmanager noch eine so genannte Performance Fee bekommen. Einige Fonds geben daher (und das kann man dann als wirklich anlegerfreundlich bezeichnen), eine All-In-Fee an, die wirklich alles enthält. Warum die KAGen nicht dazu verpflichtet werden, obwohl es doch auch geht, bleibt schleierhaft.

Wenn man sich die Kosten der Fonds einmal näher ansieht, ist man oft überwältigt und fragt sich wofür das Ganze? Eine Position mit wachsender Bedeutung ist die Performance Fee beziehungsweise die erfolgsabhängige Vergütung. Viele KAGen haben erkannt, dass ein Fixgehalt alleine nicht immer eine ausreichende Motivation für die Fondsmanager darstellt, und daher eine erfolgsabhängige Komponente eingeführt. Gerade in Zeiten der Aufholjagd der Börsen seit 2003 ist dies ein lukratives Geschäft. Nein, nicht für die Kunden, sondern für die, die für sie arbeiten.

Viele kleine Gesellschaften (Fondsboutiquen) haben solche Komponenten schon vor längerer Zeit eingeführt und damit auch gute Fondsmanager anlockten können. Auch die größeren ziehen nun nach und versuchen so, eine bessere Wertentwicklung zu fördern. Wie diese Anreize gestrickt werden, wirkt allerdings manchmal etwas befremdlich. So gibt es Ansätze, die nur Höchstleistungen belohnen, während andere eher nach Selbstbedienung aussehen.

Wann würden Sie Ihrem Fondsmanager etwas extra zahlen? Wenn er Wertsteigerungen erzielt? Oder wenn er besser als der Markt ist? Wahrscheinlich Letzteres, denn schließlich gibt es auch ein fixes Gehalt und die Wertsteigerung des Marktes erzielen Sie auch mit einem Indexfonds, der kaum Kosten verursacht, weil es nichts zu entscheiden gibt.

Einige Beispiele aus dem Bereich der Emerging Markets-Aktienfonds:

• Der DWS Russia zahlt eine Verwaltungskostenpauschale von 2,0 Prozent auf das Fondsvermögen und eine 25-prozentige Beteiligung an der Wertsteigerung, die über dem Vergleichsindex MSCI Russia liegt. Im Falle einer negativen Wertentwicklung wird die Beteiligung auch gezahlt, wenn sich der Wert der Fondsanteile weniger schlecht entwickelt als der Index.

• Der dit-Korea zahlt eine pauschale Verwaltungsvergütung von 1,75 Prozent vom Fondsvermögen.

• HSBC spendiert seinen Fondsmanagern sogar 20 Prozent von der Wertsteigerung, die über 5 Prozent hinausgeht. Damit die Anleger dies auch schnell begreifen, hat man es schön klar und einfach ausgedrückt:

An jedem Handelstag beträgt die anfallende Performancegebühr 20 Prozent der Differenz zwischen der Änderung im Nettovermögenswert der betreffenden Teilfondsklasse seit dem vorangegangenen Handelstag (netto von allen weiteren Gebühren und Aufwendungen und ohne Zeichnungs- und Rücknahmegebühren) und dem einfachen Tages-Äquivalenzwert des nachstehend für den entsprechenden Teilfonds (nachstehend der Prozentsatz) festgelegten Prozentsatzes, und zwar unter der Voraussetzung, dass an diesem Handelstag der [!] Nettovermögenswert pro Anteil der jeweiligen Klasse des Teilfonds höher ist als die Low Tide Mark (wie nachstehend definiert).

Bei der erstmaligen Auflegung der entsprechenden Anteilsklasse in einem Teilfonds entspricht die Low Tide Mark dem Eröffnungspreis der entsprechenden Anteilsklasse des Teilfonds. Die Low Tide Mark wird nicht auf ein Niveau unterhalb des Eröffnungspreises der entsprechenden Anteilsklasse des Teilfonds gesetzt.

Die kumulativ anfallende Performancegebühr von Beginn der zwölfmonatigen Zeitperiode (Rechnungsjahr für Klasse Mi) an wird bei der Berechnung des Nettovermögenswerts pro Anteil berücksichtigt. Ändert sich der Nettovermögenswert der entsprechenden Klasse des Teilfonds und fällt dabei auf einen Wert unterhalb des einfachen Tagesäquivalenzwertes des Prozentsatzes, ist die anfallende tägliche Performancegebühr negativ und reduziert damit die kumulativ anfallende Performancegebühr, bis der anfallende Betrag ein Mindestniveau von null erreicht.

Erreicht die kumulativ anfallende Performancegebühr den Wert null (der Nettoinventarwert je Anteil wird an diesem Tag als Untergrenze festgelegt). Es entsteht keine weitere anfallende tägliche Performancegebühr, bis das Nettovermögenswert pro Anteil die Low Tide Mark überschreitet. (Quelle: Rechenschaftsbericht HSBC Global Investment Funds 2006, S. 52)

• Auch Charlemagne ist nicht zurückhaltend, wenn es um die Entlohnung der Manager der Magna-Fonds geht. Es gibt nicht nur 1,75 Prozent für den Manager, sondern auch 20 Prozent am Wertzuwachs, der über 10 Prozent im Jahr hinausgeht. Für den Eastern Europe Fonds führte das dazu, dass die Performancegebühr 2005 fast sechsmal so hoch wie die fixe Vergütung war und rund 7 Prozent des Nettovermögens schluckte. Genutzt hat’s nichts, der Fonds gehörte zu den schlechtesten des Segments und hätte ohne die Performancegebühr immerhin den Sprung ins untere Mittelfeld geschafft.

Richtig hingelangt hat auch der Vermögensverwalter Alexander von Witzleben bei seinem Fonds Deutsche Aktien Total Return. Die TER inkl. Performance Fee kommt für 2005/06 auf mehr als neun Prozent, mehr als sieben Prozent gehen an ihn! Man könnte sich darüber aufregen, wenn er nicht gleichzeitig Klassenbester gewesen wäre, und das noch mit riesigem Abstand (nach Kosten). Sie sehen, jeder lässt sich etwas eigenes einfallen, aber kaum ein Anleger weiß darüber Bescheid, auch Vermittler kümmern sich darum nur sehr selten. Jeder Anleger kann aber ein Zeichen setzen, wenn er auf die Höhe der Vergütungen insgesamt achtet und diejenigen Manager belohnt, die sich wirklich hohe Ziele setzen.

Als fair können Vergütungssysteme bezeichnet werden, die nur die Outperformance (das heißt eine bessere Entwicklung als der Gesamtmarkt) honorieren und einen Verlustvortrag beinhalten. Dann werden Wertsteigerungen erst honoriert, wenn eventuelle Verluste aus Vorjahren wieder hereingeholt wurden. Noch eine Kleinigkeit soll beachtet werden. Bei einigen Fonds gibt es mehrere Anteilsklassen, nämlich solche für Großanleger und solche für Privatanleger. Erstere erfordern eine Mindestanlage von oft einigen hunderttausend Euro. Dafür wird jedoch nur eine reduzierte Managementgebühr berechnet, so dass Großkunden kostenseitig bevorzugt werden.

Und dann ist da noch der wirkliche Batzen, nämlich der Ausgabeaufschlag. Dieser soll die Vertriebskosten abdecken und wird oft mehr oder weniger vollständig an den Vermittler weitergereicht. Bei Aktienfonds liegt er meist bei 5 bis 6,5 Prozent, bei Rentenfonds bei 2 bis 3 Prozent. Englische und amerikanische Fonds kommen eher an die obere Grenze, französische und Schweizer Gesellschaften halten sich teilweise etwas zurück.

Vor allem dann, wenn eine Wertsteigerung nur im einstelligen Prozentbereich zu erwarten ist, stellt er ein erhebliches Ärgernis dar und zwingt praktisch dazu, den Fonds über mehrere Jahre zu behalten. Die unterschiedlichen Vertriebswege ziehen jedoch eine unterschiedliche Behandlung dieser Aufschläge nach sich. Während die stationären Banken ihren Kunden gerne den vollen Aufschlag berechnen, bieten Direktbanken meist einen halbierten an, einige freie Vermittler gehen bei einigen Fonds sogar noch weiter. Und nicht zuletzt gibt es die Börsen, die keinen Ausgabeaufschlag kennen.

Eigentlich sollte man meinen, dass ein Ausgabeaufschlag, der durchaus einige hundert Euro ausmachen kann, auch zu einer erstklassigen Beratung führt. Verschiedene Experimente mit Testgesprächen an Bankschaltern zeigten jedoch, dass dies eher Glücksache ist. Üblich ist immer noch, wenn auch nicht mehr so schlimm wie noch vor einigen Jahren, dass der Anlageberater der Bank nur die Produkte des eigenen Hauses verkauft.