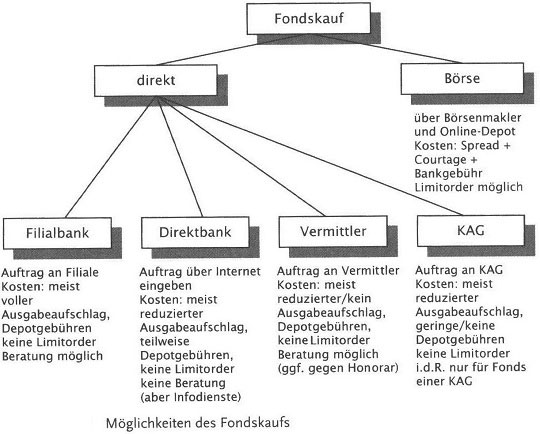

Stellen Sie sich vor, Sie wollen 10 000 Euro in einem Aktienfonds anlegen. Bei einem Ausgabeaufschlag von fünf Prozent zahlen Sie für den Vertrieb dann 500 Euro. Welche Leistung erwarten Sie dafür? Dass sich ein qualifizierter Berater mit Ihnen zwei Stunden über Ihre finanzielle Situation und Ziele unterhält und dann den besten Fonds heraussucht, oder? Bekommen Sie diese Leistung auch? Eher selten, zumal bei solch hohen Anreizen die Gefahr besteht, einen Fonds zu verkaufen, der vielleicht nicht am besten geeignet ist, aber eine hohe Provision abwirft.

Wenn Sie diesen Fonds auch mit 2,5 Prozent Aufschlag kaufen können, sparen Sie 250 Euro. Ist das ein Angebot? Würden Sie dafür Zeit investieren und sich selbst ein geeignetes Produkt suchen? Wenn Sie ja sagen, dann sollten Sie ein Depot bei einer Direktbank (einem Onlinebroker) einrichten und zu wesentlich günstigeren Konditionen kaufen. Dort bekommen Sie keine Beratung, aber umfangreiche Informationen. Wenn Sie etwas Zeit investieren können, sparen Sie nicht nur Geld, sondern kommen auch mit größerer Wahrscheinlichkeit an den geeigneten Fonds. Leider ist es nicht so, dass alle Direktbanken alle Fonds mit halbem Ausgabeaufschlag anbieten. Einige haben bestimmte Anbieter gar nicht im Programm, andere bieten nur geringe Rabatte, wieder woanders kann es aber auch Fonds ohne Aufschlag geben. Bei einem größeren Anlagevolumen kann es sich lohnen, die Fonds auf mehrere Depots zu verteilen und die entsprechenden Vorteile zu nutzen.

Ausgabeaufschläge sind durchaus verhandelbar

Es steht Ihnen aber auch frei, mit dem Vermittler beziehungsweise Ihrer Bank über die Aufschläge zu verhandeln. Wenn Sie zaghaft fragen, ob ein kleiner Rabatt drin sei, wird man Ihnen sicher sagen, die Aufschläge seien fix und müssten die Kosten abdecken. In aller Regel hat der Bankverkäufer aber einen Spielraum, den er guten Kunden gewährt oder eben dann, wenn der Kunde mit Abwanderung zu einer Direktbank droht. Wenn Sie auf einen Rabatt bei einer Direktbank hinweisen können und gleichzeitig andeuten, dorthin zu wechseln, werden Sie mit Ihrem Rabattwunsch meist erfolgreich sein. Informieren Sie sich daher vorab bei einer dieser Banken, ob und in welcher Höhe Rabatte gewährt werden. Manchmal sind nur 25 Prozent drin, manchmal aber auch 75 Prozent. Einige wenige Kapitalanlagegesellschaften beteiligen den Vertrieb gar nicht am Ausgabeaufschlag. Dies sind aber seltene Ausnahmen.

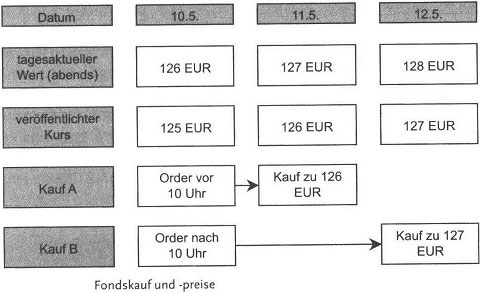

Wenn Sie genau wissen, was Sie wollen, können Sie schlicht- weg damit argumentieren, dass Sie sich ja auch selbst beraten haben. Was soll da noch als Gegenargument kommen? Denken Sie auch daran, dass die Bank nicht nur am Ausgabeaufschlag verdient, sondern auch an den Bestandsprovisionen. Sie hat also immer ein Interesse, Sie bei der Stange zu halten. In den geschilderten Fällen kaufen Sie über die Vermittler direkt bei der Fondsgesellschaft. Wenn Sie beispielsweise morgens den Kaufauftrag erteilen, dann wird er meist zum Kurs des nächsten

Tages abgewickelt. Der von den Fondsgesellschaften veröffentlichte Kurs ist oft (aber nicht immer) der Wert am Vortag. Sie wissen also immer erst am nächsten Tag (bei manchen Firmen auch erst zwei oder drei Tage später) Bescheid. Faktisch zahlen Sie aber den Wert am Kauftag. Geht der Auftrag erst nach der Stichzeit ein (die kann um 10 Uhr, um 14 Uhr oder wann auch immer sein), dann wird der Auftrag einen Tag später ausgeführt. Sie haben daher immer die Unsicherheit der Kursentwicklung am Kauftag. Der Fondsanteil kann somit mehr oder auch weniger kosten, als Sie ursprünglich dachten. Die Abbildung zeigt dies für einen Fonds, der die Anteilswerte am Folgetag veröffentlicht und Annahmeschluss um 10 Uhr hat. Ein noch recht neuer Weg ist der Fondskauf über eine Börse. Dies bieten seit einigen Jahren die Parkettbörsen Hamburg, Berlin/Bremen, Stuttgart, München, Frankfurt und Düsseldorf an, die im Aktienhandel gegen das Xetra-System wenig ausrichten können. Dort kann man bei Maklern Fondsanteile kaufen und verkaufen, und zwar sofort und ohne mehrere Tage auf die Abwicklung warten zu müssen.

Die Makler vermitteln zwischen Käufern, Verkäufern und den Fondsgesellschaften und lassen sich dies durch den so genannten Spread bezahlen. Das ist die Differenz zwischen An- und Verkaufskurs (Kauf ist immer teurer als Verkauf). Sie liegt je nach Fonds in der Regel zwischen 0,5 und 1,5 Prozent. Dazu kommen noch Spesen und die Gebühr Ihrer Bank. Insgesamt sind die Gebühren aber in aller Regel geringer als der volle Ausgabeaufschlag. Da bei kleinen Nischenfonds wegen der komplizierten Kursschätzung und der geringen Handelsmenge der Spread recht hoch liegt (er liegt meist an der Obergrenze von anderthalb Prozent), kann sich der Kauf über die Fondsgesellschaft mit halbem Ausgabeaufschlag durchaus lohnen.

Anleger, die die Kursentwicklung tagesgenau beobachten, können noch davon profitieren, dass sie zu einem aktuellen Kurs kaufen und Limits setzen können. Es besteht also keine Unsicherheit darüber, dass der Anteil noch teurer oder billiger wird, bevor die Transaktion abgewickelt ist. Beispielsweise kann man auch ein Limit setzen, um nur dann zu kaufen, wenn ein bestimmter Wert unterschritten wird. Im Direktgeschäft ist so etwas nicht möglich. Übrigens kann man Anteile, die an der Börse gekauft wurden, an die Fondsgesellschaft direkt zurückgeben, ohne dass dann die Börsengebühren anfallen. Allerdings kann die Auszahlung je nach Fondsgesellschaft durchaus eine Woche dauern.

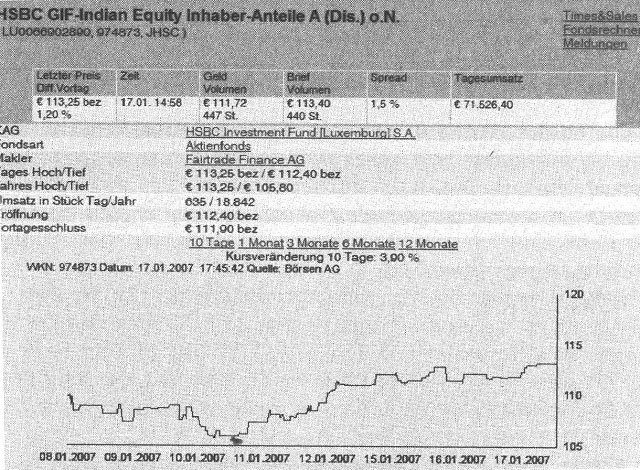

Die Abbildung zeigt die Daten für den HSBC-Fonds Indian Equity an der Börse Hamburg. Im oberen Feld wird angegeben, welcher Preis zuletzt bezahlt wurde und welche Differenz sich zum Vortag ergibt. Unter Geld findet sich der aktuelle Preis für Verkäufe und unter Brief der für Käufe. Die Differenz ist der Spread, hier sind es 1,2 Prozent. Diese Spanne verbleibt beim Makler, hier die Fairtrade Finance AG. Gehandelt wurden 1204 Stück (Verkauf) bzw. 1190 Stück (Kauf).

Ebenfalls wachsende Bedeutung hat der Vertrieb über Fondsplattformen. Dabei handelt es sich um Onlineservices zur Abwicklung von Fondskäufen und zur Verwahrung der Anteile. Man kann sie sich als abgespeckte Onlinebanken vorstellen. In der Regel handelt es sich um Tochtergesellschaften großer Banken, die mit Vermittlern und Fondsgesellschaften Zusammenarbeiten. Man hatte festgestellt, dass die Verwaltung von Fondsdepots, auf denen naturgemäß wenig Bewegung ist, wesentlich rationeller zentralisiert durchgeführt werden kann. Dementsprechend sind die Konditionen in aller Regel günstiger als bei einer Bank. Auf die Ausgabeaufschläge werden meist überdurchschnittliche Rabatte gewährt, allerdings sind nicht alle Fonds handelbar.

Anleger können aber nicht selbst Kunde dieser Plattformen werden, sondern benötigen einen Vermittler. Dies sind Vermögensverwalter, Fondsvermittler, Finanzberater. Viele bieten unterschiedliche Modelle an und gewähren Kunden ohne Beratungswunsch bessere Konditionen (niedrigere Aufschläge) als solchen, die auf Beratung Wert legen.

Beispiele für Fondsplattformen:

Metzler FundXchange – Ebase

FondsServiceBank – Frankfurter Fondsbank

Moventum- Fondsdepot Bank

DWS – Fondsplattform

Noch ein besonderer Fall soll erwähnt werden. Nachdem die Steuervergünstigungen für Kapitallebensversicherungen gefallen waren, stiegen viele Versicherungsgesellschaften und vor allem Vertriebsorganisationen auf fondsbasierte Produkte um. Der Vorteil liegt darin, dass Aussicht auf eine höhere Rendite besteht (zum Beispiel wenn auch in Aktienfonds investiert wird) und damit der Nachteil der Besteuerung nicht mehr so stark wiegt. Auch mit einer Fondsanlage lässt sich ein Todesfallschutz kombinieren, wobei man sich natürlich die Frage stellt, warum man nicht selbst eine Fondsanlage mit einer Risikolebensversicherung kombiniert – aber das ist wieder eine andere Frage.

Problem an der Sache ist aber, dass beim Fondskauf immer der Ausgabeaufschlag anfällt, wenn konkret gezahlt wird. Der Vertrieb braucht aber eine sofortige Provision, wie er es von der Lebensversicherung gewohnt war. Also wurde auch hier die Zillmerung eingeführt, durch die die Vertriebsprovision sofort an den Vermittler gezahlt wird und der Kunde entsprechend lange an den Vertrag gebunden werden muss. Sie kommen also deswegen nicht ohne Schaden frühzeitig aus dem fondsbasierten Lebensversicherungsvertrag heraus, weil der Vertreter seine Provision sofort haben soll. An den Ausgabeaufschlägen kommen Sie entsprechend auch nicht vorbei. Stricken Sie sich also lieber selbst Ihr Paket.