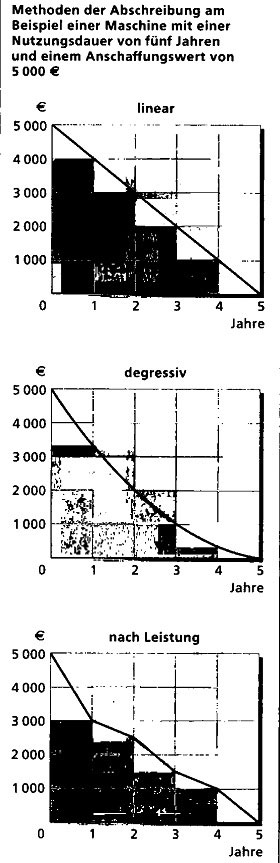

Das Anlagevermögen kann nicht nur linear abgeschrieben werden, auch eine degressive Abschreibung ist möglich, d. h., die A. erfolgt vom jeweiligen Buchwert. Zulässig sind höchstens 20% des Rest- oder Buchwerts. Sofern die Wertminderung weitgehend zeitunabhängig ist, die Nutzung eines Anlageguts jährlich schwankt und sich eine Bezugsgröße für die Leistungsabgabe errechnen lässt, kann auch die Leistungsabschreibung gewählt werden: Anschaffungswert geteilt durch die gesamten Maschinenstunden. Der Wert pro Leistungseinheit wird dann mit der unterschiedlich hohen Zahl von Maschinenstunden pro Jahr multipliziert, um den Abschreibungsbetrag zu erhalten. Bewegliche, abnutzbare Wirtschaftsgüter des Anlagevermögens können im Jahr der Anschaffung oder Herstellung voll abgeschrieben werden, wenn ihre Anschaffungs- oder Herstellungskosten 410 € netto nicht übersteigen. Steuerrechtlich spricht man von geringwertigen Wirtschaftsgütern (GWG).

Während die bilanziellen A. in der Finanzbuchhaltung hauptsächlich aus steuerlichen Gründen angesetzt werden, um durch mehr Aufwand den Gewinn zu schmälern, drücken die kalkulatorischen Abschreibungen den tatsächlichen Werteverbrauch der betrieblich genutzten Anlagegüter aus. Dieser geht als Teil der Kosten in den Verkaufspreis ein und soll über die Erlöse die Wieder-beschaffungskosten dieses Anlageguts sichern. Beispiel: Eine Maschine (Anschaffungskosten 50 000 G), die über fünf Jahre bilanziell abgeschrieben wird (z.B. im ersten Jahr maximal degressiv 20 %, entspricht 10 000 €), nutzt der Betrieb aufgrund der Erfahrung zehn Jahre. Da nach zehn Jahren mit einem Wiederbeschaffungswert von 70 000 € gerechnet wird, sind jährlich 7 000 € (eine gleichmäßige Nutzung über zehn Jahre unterstellt) in die Kostenrechnung als kalkulatorische A. einzusetzen und auf die jeweiligen Erzeugnisse oder Aufträge zu verteilen. – Siehe auch Ansparabschreibung, indirekte Abschreibung, Sonderabschreibung.

Abschreibung auf Forderungen

ein Verfahren zur Erfassung von Wertminderungen bei den Forderungen aus Lieferungen und Leistungen. Zweifelhafte Forderungen (wenn z. B. der Kunde häufig nicht termingerecht zahlt) sind mit ihrem wahrscheinlichen Wert anzusetzen und uneinbringliche Forderungen (wenn z.B. der Kunde insolvent wird) abzuschreiben. – Siehe auch Wertberichtigung.

Abschreibungsfinanzierung

Wenn Wertverluste durch Abschreibung den Kunden im Verkaufspreis mit in Rechnung gestellt werden, erzielt das Unternehmen jedes Jahr zusätzliche Verkaufserlöse in entsprechender Höhe. Da dieses Geld z. B. für die Neuanschaffung der genutzten Maschinen erst nach vollständiger Abschreibung der Maschinen benötigt wird, können vorher mit den verdienten Abschreibungen regelmäßig andere neue Maschinen beschafft werden. Diesen modellhaften Ablauf haben die Wissenschaftler ERNST LOHMANN (1901) und HANS RUCHTI (1903 bis 1988) zu folgender Gesetzmäßigkeit (Lohmann-Ruchti-Effekt) geführt: Mit der Einrechnung des Maschinenwertverlusts in die Verkaufspreise der Produkte (kalkulatorische Abschreibungen) fließen die Abschreibungen regelmäßig wieder in den Betrieb, auf das Bankkonto oder in die Kasse zurück.

Diese in den Betrieb fließenden Mittel müssten zwar als Ertrag versteuert werden, wenn sie gewinnerhöhend wirken, da sie aber gleichzeitig als Aufwand in der Gewinn-und-Verlust-Rechnung als bilanzielle Abschreibungen eingesetzt sind, neutralisieren sie eine mögliche Steuerzahlung. Das Unternehmen kann somit das jeweils eingehende Geld umgehend zum Kauf neuer Maschinen nutzen; diese nachhaltige Erhöhung der Maschinenzahl ermöglicht eine Umsatzausweitung. Deshalb wird die A. auch als Kapazitätserweiterungseffekt bezeichnet.

Abschreibungsgesellschaft

(Verlustzuweisungsgesellschaft): eine Personengesellschaft, die für eine gewisse Zeitdauer Verluste erzielen will. Das geschieht durch die Ausnutzung von Sonderabschreibungen und ähnlichen Steuervergünstigungen sowie die Ausnutzung allgemeiner steuerlicher Vorschriften. Durch Gesetzesänderungen hat dieses Instrument zur Steuerersparnis seine Bedeutung verloren.