Der Schlüssel zu einer genauen EVM-Analyse liegt in der Genauigkeit der geplanten Kosten für den Earned Value (EV). Cm den EV zu ermitteln, müssen Sie schätzen:

✓ Wie hoch ist der Anteil der geleisteten Arbeit zum Stichtag?

✓ Wie viel des für diese Aufgabe insgesamt eingeplanten Budgets wurde für die tatsächlich geleistete Arbeit ausgegeben?

Normalerweise geht man ja davon aus. dass es eine direkte Beziehung zwischen dem Anteil der geleisteten Arbeit und der Höhe der Kosten, die für diesen Teil der Arbeit aufgewendet wurden, gibt. Mit anderen Worten, wenn man 60 Prozent der Arbeit geleistet hat. sollte man davon ausgehen, dass man auch 60 Prozent des Budgets aufgewendet hat. Bei Aufgaben, die aus mehreren Komponenten bestehen, wie beispielsweise das Drucken einer Broschüre oder die Durchführung von Telefoninterviews, ist es relativ einfach, festzustellen, wie groß der Anteil der Arbeit ist, die bereits geleistet wurde. Wenn es sich bei der Aufgabe um integrierte Arbeiten oder einen Denkprozess handelt und es keine leicht trennbaren Teilaufgaben gibt, wie beispielsweise das Entwerfen einer Broschüre, dann ist es bestenfalls möglich, zu schätzen, wie groß der Anteil der geleisteten Arbeit ist.

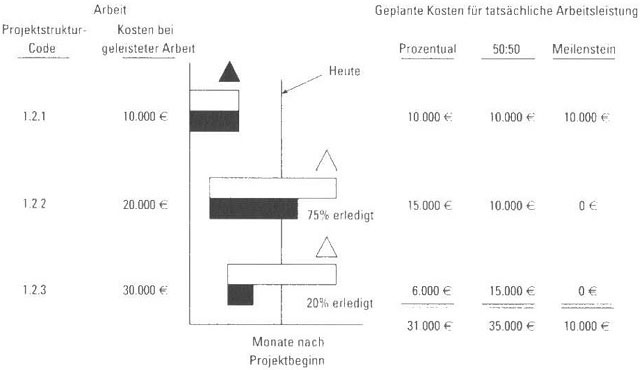

Abbildung 19.2 sind drei verschiedene Methoden zur Schätzung der geplanten Kosten für tatsächliche Arbeitsleistung dargestellt. Mit der Meilenstein-Methode und der 50:50-Melhode können Sie den EV schätzen, ohne dass Sie den Anteil der Aufgabe schätzen müssen, der schon erledigt ist. Um sich für eine der drei Methoden zu entscheiden, müssen Sie die Genauigkeit gegen die möglicherweise irreführenden Schlussfolgerungen aus subjektiven Daten abwägen.

Abbildung 19.2: Drei Methoden zur Ermittlung der geplanten Kosten für tatsächliche Arbeitsleistung

✓ Die Prozentual-Methode: EV ist das Produkt aus prozentualem Anteil der geleisteten Arbeit an der gesamten Arbeit und dem Gesamtbudget für diese Arbeit. Diese Methode ist wahrscheinlich die genaueste, wenn Sie den Teil der Arbeit, der bereits geleistet wurde, korrekt schätzen. Da diese Einschätzung aber auf Ihrem subjektiven Urteil basiert, können sich bei dieser Methode leicht Fehler einschleichen oder sie sind leicht zu manipulieren.

✓ Die Meilenstein-Methode: Der EV ist so lange null, bis die Arbeit erledigt ist, und 100 Prozent, sobald die Arbeit erledigt ist. Die Meilenstein-Methode ist die konservativste aber auch die ungenaueste Methode. Denn eigentlich entstehen ja durchaus Kosten, während man an einer Aufgabe arbeitet. Doch bei dieser Methode ist es nicht möglich, einen EV größer als 0 Euro anzugeben, solange nicht die gesamte Arbeit erledigt ist. Deshalb scheint es immer so als lägen Sie über dem Budget, während Sie eine Aufgabe erledigen.

✓ Die 50:50-Methode: Der EV ist so lange null, bis mit der Arbeit begonnen wird. 50 Prozent, nachdem man mit der Arbeit begonnen, sie aber noch nicht beendet hat. und 100 Prozent des Gesamtbudgets, nachdem die Arbeit beendet wurde.

Die 50:50-Methode ist eine realistischere Schätzung als die Meilenstein-Methode, denn Sie können einen EV größer als null Euro angeben, während Sie noch an der Aufgabe arbeiten. Allerdings kann dieses Schätzverfahren unbeabsichtigt eine Budgetüberziehung verschleiern. In Abbildung 19.2 wird die Genauigkeit der drei Methoden für ein einfaches Beispiel gegenübergestellt. Aufgabe 1.2 besteht aus drei Teiltätigkeiten: 1.2.1. 1.2.2 und 1.2.3.

Für dieses Beispiel gehe ich davon aus. dass Sie genau wissen, dass folgende Anteile an der gesamten Arbeit bereits geleistet wurden:

✓ Teiltätigkeit 1.2.1 wurde vollständig erledigt.

✓ Teiltätigkeit 1.2.2 wurde zu 75 Prozent erledigt.

✓ Teiltätigkeit 1.2.3 wurde zu 20 Prozent erledigt.

Der EV von Aufgabe 1.2 wird errechnet, indem man die EVs für jede der drei Teiltätigkeiten von Aufgabe 1.2 addiert. Der tatsächliche EV beträgt, mit der Prozentual-Methode ermittelt, 31.000 Euro. (Auch diese Methode können Sie nur dann einsetzen. wenn Sie den genauen prozentualen Anteil der geleisteten Arbeit an der gesamten Arbeit kennen.) Sie haben 30 Prozent einer Aufgabe erledigt, die mit 10.000 Euro budgetiert ist. Nun sollte man davon ausgehen, dass Sie 30 Prozent des Budgets, also 3.000 Euro verbraucht haben, um 30 Prozent der Arbeit zu erledigen. Bei der 50:50-Methode läge die BCWP bei 5.000 Euro (50 Prozent des Gesamtbudgets für diese Arbeit). Wenn die tatsächlichen Kosten für die geleistete Arbeit bei 4.000 Euro liegen, hätten Sie Ihr Budget überschritten. Bei der 50:50-Methode würde man die Ausgaben von 4.000 Euro mit der geschätzten BCWP von 5.000 Euro vergleichen und käme zu dem Ergebnis, dass man 1.000 Euro unter dem geplanten Budget liegt.

Wenn Sie die 50:50-Methode oder die Meilenstein-Methode benutzen, beachten Sie folgende Richtlinien, um die Genauigkeit der EV-Schätzung zu verbessern:

✓ Definieren Sie die Arbeiten aus der untersten Ebene Projektstruktur (in Artikel 4 finden Sie weitere Informationen zur Projektstruktur) so. dass sie von relativ kurzer Dauer sind: am besten zwei Wochen oder kürzer. Wenn Sie für die Einschätzung des Projektfortschritts den Aktivitätenstatus ermitteln, haben die meisten Aktivitäten entweder noch nicht begonnen oder sind noch nicht erledigt. Auf diese Weise erhöhen Sie die Genauigkeit der EV-Schätzung.

✓ Unterteilen Sie die Aktivitäten weiter in Komponenten von kurzer Dauer, ermitteln Sie den EV für jede dieser Komponenten, und dann addieren Sie sie zusammen und erhalten so den EV für die gesamte Aktivität. Auch dadurch erhöhen Sie die Wahrscheinlichkeit, dass bestimmte Aktivitäten zu dem Zeitpunkt, an dem Sie die Schätzung vornehmen, entweder noch nicht begonnen oder noch nicht beendet wurden.