Handel auf Termin Um Optionen besser zu verstehen, wollen wir uns zunächst etwas näher mit Termingeschäften befassen, denn Optionen sind Termingeschäfte. Vereinbart ein Anleger heute mit seiner Bank, dass er in einem halben Jahr 100 DaimlerChrysler-Aktien zum Kurs von 60 Euro pro Stück kaufen wird, liegt ein Termingeschäft vor. Die Vertragsbedingungen — Gegenstand (100 Aktien) und Preis {60 Euro/Aktie) – werden jetzt fixiert, erfüllt (geliefert und bezahlt) wird aber erst in Zukunft. Der Anleger hat Aktien wie man sagt auf Termin gekauft, die Bank hingegen verkauft. In der Praxis kommen Termingeschäfte in zwei Varianten vor. Verpflichten sich beide Vertragspartner – also sowohl Käufer als auch Verkäufer – dazu, auf jeden Fall – man könnte auch sagen unbedingt – zu erfüllen, spricht man von einem unbedingten Termingeschäft. Der Bankkunde muss in einem halben Jahr 100 DaimlerChrysler-Aktien abnehmen und 60 Euro pro Papier bezahlen, unabhängig davon, wo der Preis der Aktie dann tatsächlich steht. Die Bank ist verpflichtet, Aktien für 60 Euro zu liefern, auch wenn ihr Börsenkurs in der Zukunft höher oder niedriger ist. Der Kunde besitzt damit die Sicherheit, nicht mehr als 60 Euro für die Aktien zahlen zu müssen, während die Bank die Gewissheit hat, dass sie für die Papiere nicht weniger als 60 Euro einnehmen wird. Allerdings geben beide Seiten damit auch die Chance auf, von einer günstigen Kursentwicklung zu profitieren. Sinkt der Aktienkurs in Zukunft, stellt sich das Termingeschäft für den Bankkunden als unvorteilhaft heraus. Er könnte ohne Termingeschäft preiswerter an die Papiere gelangen. Umgekehrt die Situation für die Bank Steigt der Börsenkurs, bekommt sie trotzdem nur 60 Euro. Doch es gibt auch die Möglichkeit, dem Käufer ein Wahlrecht einzuräumen, das ihm gestattet, das Geschäft in der Zukunft zu den vorab festgelegten Bedingungen wahrzunehmen oder darauf zu verzichten. Wie er sich entscheiden wird, ist abhängig – man kann auch sagen wird bedingt – durch den Preis in der Zukunft. Deshalb nennt man derartige Geschäfte bedingte Termingeschäfte oder Optionen. Die Bezeichnung kommt von der lateinischen Vokabel optio, was so viel bedeutet wie freier Wille. Daran lässt sich die wichtigste Eigenschaft bereits gut erkennen. Optionen sind Rechte, die in Zukunft ausgeübt werden können, aber nicht unbedingt in Anspruch genommen werden müssen. Der Inhaber hat eine Wahlmöglichkeit, nicht jedoch eine Erfüllungspflicht.

Optionen sind Wahlrechte

Kehren wir nach einmal, zu unserem Ausgangsbeispiel zurück. Der Kunde vereinbart mit seiner Bank, dass er in einem halben Jahr Daimler ChrysIer-Aktien zum Kurs von 60 Euro kauft. Dieses unbedingte Termingeschäft lässt sich leicht so abwandeln, dass eine Option entsteht. Man ersetzt einfach kauft durch kaufen darf. Der Vertrag zwischen Bank und Kunde sieht nun vor, dass der Kunde in sechs Monaten DaimlerChrysler-Aktien für 60 Euro kaufen kann, wenn er will, er muss es aber nicht. Der Anleger hat ein Kaufrecht erlangt. Vorteilhaft ist die Ausübung dann, wenn der Aktienkurs in einem halben Jahr den vereinbarten Kaufpreis überschreitet, denn der Anleger kann die Aktie in diesem Fall preiswerter bei der Bank erhalten als direkt an der Börse. Sollte der Kurs dagegen niedriger sein als 60 Euro, kann der Anleger sein Recht einfach verfallen lassen und die Aktie günstiger direkt kaufen. Man sieht, dass der Anleger mit der Option viel flexibler auf die jeweilige Börsensituation reagieren kann als mit einem unbedingten Termingeschäft.

Wer Optionen haben will, muss einen Preis dafür zahlen Vereinbart die Bank mit dem Kunden ein unbedingtes Termingeschäft, hat jede Seite Gewinnchancen und Verlustrisiken. Steigt in Zukunft der Börsenkurs der Aktie, profitiert der Käufer, die Bank hat dagegen Verluste. Sinkt umgekehrt der Kurs, macht der Käufer Verlust, während die Bank profitiert, Chancen und Risiken sind bei beiden Parteien gleichermaßen stark ausgeprägt. Was der eine gewinnt (verliert) ist der Verlust (Gewinn) des jeweils anderen. Man spricht daher auch von symmetrischem Gewinn- und Verlustverlauf oder bei unbedingten Termingeschäften allgemeiner von symmetrischen Finanzprodukten. Bei Optionen ist die Situation dagegen anders: Der Käufer nimmt sein Wahlrecht nur dann ln Anspruch, wenn es für ihn von Vorteil ist. In allen anderen Fällen lässt er die Option verfallen. Er kann also Gewinnchancen nutzen, Verluste dagegen vermeiden. Finanzprodukte, deren Gewinne und Verluste dermaßen ungleich verteilt sind, bezeichnet man auch als asymmetrische Instrumente. Natürlich wäre niemand bereit, ein Optionsrecht einfach so einzuräumen. Aufgrund der ungleichen Chance-Risiko-Situation verlangt die Verkäuferseite vom Käufer beim Geschäftsabschluss einen Preis, die sogenannte Optionsprämie. Diese könnte im Falle des DaimlerChrysler-Beispiels bei 5 Euro liegen. Der Kunde zahlt diesen Preis und erhält damit das Recht (nicht die Pflicht), in sechs Monaten eine DaimlerChrysler-Aktie zum Preis von 60 Euro zu kaufen. Die Bank muss abwarten, wie sich der Anleger entscheidet. Man könnte auch sagen, dass die Bank gezwungen ist, stillzuhalten. Deshalb nennt man den Verkäufer der Option auch Stillhalter, häufig wird auch die Bezeichnung Schreiber verwendet.

Kauf- und Verkaufsoptionen

Eine Option muss sich nicht unbedingt auf Aktien beziehen. Wir werden später noch sehen, dass im Prinzip jedes Objekt verwendet werden kann. Ebenso können Optionen nicht nur Kauffechte beinhalten, sondern auch die Möglichkeit, zum Beispiel eine Aktie zu einem vorher festgelegten Preis zu verkaufen. Deshalb unterscheidet man Kauf- und Verkaufsoptionen. In der Praxis werden in vielen Fällen die englischsprachigen Begriffe Call (= Kaufoption) und Put (= Verkaufsoption) verwendet.

Wann profitiert der Käufer, wann der Schreiber

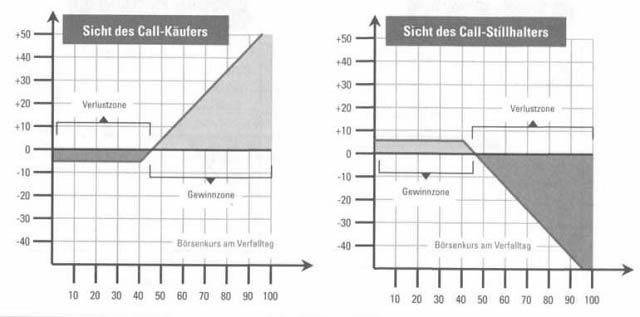

Der Käufer eines Aktien-Calls profitiert von steigenden Aktienkursen, da ihm die Option das Recht gibt, zu einem vorab vereinbarten (geringeren) Preis zu kaufen. Betrachten wir einen Call, der seinem Inhaber das Recht gibt, in einem Jahr eine Aktie der Metro AG zum Preis von 40 Euro zu kaufen. Für diese Option verlangt eine Bank 5 Euro vom Käufer. Der Inhaber wird sein Recht in einem Jahr nur dann ausüben, wenn der Börsenkurs die Schwelle von 40 Euro überschreitet. Denn in dem Fall kann er eine Metro-Aktie, die vielleicht tatsächlich 55 Euro wert ist, zum vorab festgelegten Preis von 40 Euro beziehen – seine Ersparnis – 15 Euro. Zieht man die am Anfang gezahlte Prämie ab, bleibt noch ein Gewinn von 10 Euro übrig. Liegt der Kurs hingegen unterhalb von 40 Euro, ist eine Ausübung sinnlos. Jetzt ist es vorteilhafter, das Recht verfallen zu lassen, da die Aktie preiswerter direkt bezogen werden kann. Die Option wurde vergeblich gekauft und die bezahlte Prämie muss als Verlust verbucht werden. Beim Call-Schreiber ergibt sich ein anderes Bild. Für ihn rentiert sich der Verkauf auf jeden Fall, wenn der Inhaber auf eine Ausübung verzichtet – anders formuliert: wenn der Börsenkurs der Metro-Aktie den vorab festgelegten Preis – man nennt diesen auch Basispreis (englisch: Strike Price oder kurz Strike) – nicht überschreitet. Dann kommt der Stillhalter ohne Gegenleistung aus und die volle Prämie wird als Gewinn verbucht. Aber selbst bei einer Optionsausübung kann für den Stillhalter noch etwas übrigbleiben. Und zwar dann, wenn die Differenz zwischen Börsenkurs und Strike kleiner ist als die vereinnahmte Optionsprämie. Notiert die Metro-Aktie exakt bei 45 Euro, muss der Stillhalter das Papier für 40 Euro abgeben und die zuvor erhaltene Optionsprämie (5 Euro) ist aufgezehrt. Kurse oberhalb von 45 Euro bringen dem Stillhalter schließlich Verluste, da er die Aktie sozusagen unter Wert verkaufen muss. Notiert sie an der Börse beispielshalber zum Kurs von 52 Euro, bekommt der Schreiber vom Call- Besitzer lediglich 40 Euro. Zieht man die erhaltene Prämie ab, bleibt ein Verlust von 7 Euro (12 minus 5). Wir können festhalten, dass sich das Schreiben eines Aktien-Calls lohnt, wenn der Aktienkurs in Zukunft

- sinkt,

- unverändert bleibt oder lediglich

- leicht ansteigt.

Welchen Gewinn Käufer bzw. Stillhalter mit Metro-Calls aus dem Beispiel erzielen, wenn sie ihre Position bis zum Verfalltag aufrechterhalten, lässt sich sehr gut anhand von Gewinn- und Verlustdiagrammen veranschaulichen. Da der Verlauf der Profile an einen Hockey-Schläger (englisch: Hockeystick) erinnert, bezeichnet man sie auch als Hockeystick-Diagramme.

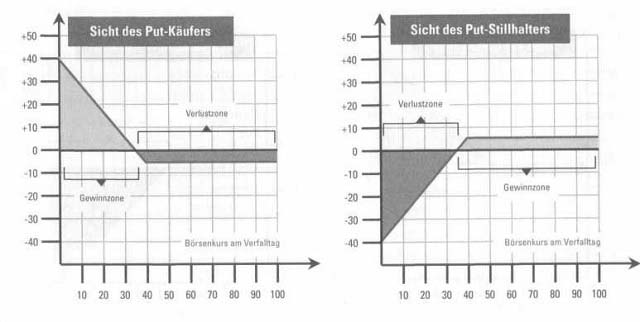

Die Frage, in welcher Weise Käufer und Schreiber von der Preisentwicklung in der Zukunft profitieren, stellt sich natürlich auch bei Verkaufsoptionen. Zur Veranschaulichung ziehen wir einen Put heran, dessen Details mit unserem Call von oben übereinstimmen. Sinkt der Börsenkurs weit genug unter den Basispreis (40 Euro), ist das Geschäft für den Käufer lukrativ. Hat die Metro-Aktie zum Beispiel einen Wert von 30 Euro, kann er sich das Papier an der Börse kaufen und im Zuge der Optionsausübung umgehend für 40 Euro an den Stillhalter weiterreichen. Berücksichtigt man die bezahlte Prämie (5 Euro), bleibt ein Gewinn von fünf Euro übrig. Puts sind also gut geeignet zur Spekulation auf sinkende Börsenkurse. Für den Stillhalter ist das Geschäft lukrativ, wenn der Inhaber die Option verfallen lässt, also bei Börsenkursen über 40 Euro. Doch auch bei Kursen, die darunter liegen, kann der Verkäufer noch Vorteile haben. Erst bei einem Metro-Kurs von 35 Euro ist die vereinnahmte Prämie vollständig aufgebraucht und der Stillhalter kommt in die Verlustzone. Fassen wir zusammen: Der Verkauf von Puts lohnt sich, wenn der Aktienpreis in Zukunft

- steigt,

- unverändert bleibt oder

- nur geringfügig sinkt.

Die Hockeystick-Diagramme beim Put sind im Schaubild auf der vorherigen Seite dargestellt. Man sieht, dass der Maximalgewinn (-Verlust) für den Käufer (Stillhalter) begrenzt ist. Bei Calls bestehen hingegen theoretisch unbeschränkte Gewinnmöglichkeiten für den Käufer bzw. Verlustmöglichkeiten für den Verkäufer.

Optionen sind Derivate

Wir werden in einem der kommenden Buchkapitel sehen, dass sich der Preis einer Option oder allgemeiner eines Termingeschäfts nicht unabhängig bildet. Er leitet sich vielmehr aus dem Objekt ab, das dem Geschäft zugrunde liegt. Der Wert einer Aktienoption ist zum Beispiel abhängig vom Börsenkurs der Aktie und von deren Kursschwankungen. Für den Begriff ableiten existiert im Lateinischen das Wort Derivate, deshalb bezeichnet man Termingeschäfte auch als Derivate. Das Gegenstück sind Kassaprodukte. Hierunter fallen etwa normale Aktien, Anleihen oder Devisen.

Derivate sind ins Gerede gekommen

Geschäfte mit Derivaten haben in den vergangenen Jahren immer wieder für negative Schlagzeilen gesorgt. Einer der spektakulärsten Fälle war wohl der Zusammenbruch der Barings Bank: Der Fall ging 1995 weltweit durch alle Medien. Ein Händler der Bank namens Nick Leeson trieb das angesehene Institut in den Ruin und brachte zeitweilig sogar Asiens Börsen in Bedrängnis. Was war geschehen? Leeson war Händler in Singapore an der dortigen Terminbörse SIMEX (Singapore International Monetary Exchange). Aufgrund unzureichender interner Kontrollen konnte er Termingeschäfte auf den japanischen Nikkei-Index und japanische Staatsanleihen in einer Größenordnung abschließen, die eigentlich gar nicht erlaubt war. Er war unter anderem Stillhalter von Nikkei Call- und Put-Optionen (geschätztes zugrunde liegendes Volumen: knapp 7 Milliarden US-Dollar). Leeson verkaufte Calls und Puts, deren Basispreise und Laufzeiten identisch waren. Solche Geschäfte bringen Gewinn, wenn die Optionen am Ende wertlos verfallen, der Nikkei sich weder stark nach oben noch nach unten bewegt und mehr oder weniger nah am Basispreis notiert. Doch Mitte Januar 1995 erschütterte ein Erdbeben das Land. Als Folge davon verloren japanische Aktien und mit ihnen natürlich auch der japanische Aktienindex stetig an Wert. Dies wurde Leeson zum Verhängnis. Denn wenn die Aktienkurse sinken, werden Put-Optionen für ihre Besitzer attraktiver, für den Stillhalter hingegen immer mehr zum Verlustgeschäft. So war es auch im Fall Leeson. Die geschriebenen Put- Optionen verloren deutlich an Wert und die Terminbörse verlangte aus Sicherheitsgründen, dass die bereits aufgelaufenen Verluste von der Bank ausgeglichen werden. Die enorm hohen Nachschusspflichten verursachten letztlich den Ruin der Bank.