Da Optionen aus Spekulation- und Absicherungsgründer gekauft werden, haben nur solche Optionen einen Sinn, die sich auf Basisgüter beziehen, deren Preise in der Zukunft schwanken, Zwecklos wäre es zum Beispiel, als Underlying Bücher zu wählen, da in Deutschland der Preis für ein : einmal festgelegt und danach nicht mehr verändert wird. Dagegen sind zum Beispiel Aktien viel besser geeignet, da deren Preise ständig in Bewegung sind. Prinzipiell können sich Optionen auf alle nur denkbaren Güter beziehen, Voraussetzung ist wie gesagt, dass deren Preise nicht dauerhaft fixiert sind. Es ist durchaus nicht übertrieben, wenn behauptet wird, dass es Optionen auf alles gibt, was an einer Börse gehandelt wird. Die Palette reicht von Edelmetallen und Rohöl über Aktien Indizes bis hin zu Währungen. Als Underlying besonders gefragt sind Objekte, die rege gehandelt werden – idealerweise an einer Börse. Denn die Schreiber können ihr eigenes Risiko dann besonders gut absichern. Werden Warrants ausgegeben, kann sich die Bank zu Sicherungszwecken schnell mit dem Underlying ein decken. Außerdem gilt: Je aktiver der Handel, desto mehr (historische) Preise sind verfügbar und desto leichter fällt im Allgemeinen eine Einschätzung der künftigen Preisentwicklung (implizite Vola). Wie wir nachher noch sehen werden, ist dies für die Bewertung von Warrants außerordentlich wichtig. Um ein bisschen Ordnung in die Flut von unterschiedlichen Underlyings zu bringen, teilen wir diese zunächst in zwei Gruppen auf: Finanzinstrumente und Rohstoffe – englisch: Commodities. In der Praxis beziehen sich die meisten Optionen auf Finanzinstrumente, Commodities sind seltener anzutreffen und es wird über Commodity-Optionen auch weniger berichtet. Meist handelt es sich dann um Edelmetalle (Gold und Silber), angeboten werden auch Optionen, denen Rohöl zugrunde liegt.

Es gibt sogar Optionen auf Katastrophen und Strom

An bestimmten amerikanischen Terminbörsen werden Optionen gehandelt, die sich auf Naturkatastrophen beziehen. Die Chicago Board of Trade (CBoT) bietet so genannte Catastrophe Insurance Options an. Einfach gesagt beziehen sich die Optionen auf einen an jedem Börsentag neu berechneten Index, der den aufgrund von Naturkatastrophen entstandenen Schaden widerspiegelt. Übersteigt der Indexstand (Schadenssumme) den Basispreis der Option, hat ein Call-Inhaber Anspruch auf eine Ausgleichszahlung. Catastrophe Insurance Options werden zum Beispiel von großen Versicherungsgesellschaften verwendet, um sich selbst für den Fall übermäßiger Schadensersatzansprüche Ihrer Versicherungsnehmer abzusichern. Dauerhaft fixierte Strompreise und Preisgarantien gehören dann der Vergangenheit an. In vielen Ländern – unter anderem auch in Deutschland – werden die Strompreise in Zukunft frei schwanken. Energieanbieter werden dann natürlich ein besonderes Interesse an Strom- Optionen haben, um sich damit gegen stark schwankende Energiepreise abzusichern. Grundsätzlich kommen auch sämtliche anderen Commodities in Frage, etwa Schweinebäuche, Tiefkühlorangenkonzentrate, Brathähnchen, Kanthölzer oder Rapssaaten. Optionen auf derartige Underlyings werden vornehmlich von institutionellen Marktteilnehmern nachgefragt. Bislang hat es Optionsscheine, die sich auf solche Commodities beziehen – wenn überhaupt – nur sehr selten gegeben. Der Grund liegt schlicht darin, dass vor allem private Anleger kein Interesse daran zeigen, auf Rohstoffpreise zu spekulieren und auch nicht das Bedürfnis haben, Rohstoffpositionen abzusichern. Deshalb werden wir dieses Thema hier nicht vertiefen und uns auf Finanzinstrumente beschränken. Da wir den Schwerpunkt auf Privatanleger richten, gehen wir am intensivsten auf Underlyings ein, die von den Anlegern auch am meisten nachgefragt werden. Dies sind Aktien und Indizes. Doch auch hier gibt es zum Teil deutliche Unterschiede. Die überwiegende Zahl an Aktien-Optionen – vor allem Aktienoptionsscheine (Equity Warrants) – beziehen sich auf sogenannte Blue-Chips. Hierzu zählen die Papiere traditionsreicher Unternehmen, die an den Börsen die höchsten Umsätze verbuchen. Man kann derlei Aktien zu den Spitzenwerten zählen. In Euroland gehören zum Beispiel die im Euro Stoxx 50 vertretenen Aktien dazu, in den USA die Papiere im Dow Jones.

Die bedeutendsten Underlyings

►Aktien

►Anleihen

►Indizes

►Baskets

►Währungen

►Zinssätze

►Derivate

Es bleibt insgesamt recht schwierig, pauschal zu sagen, welche Aktien häufiger und welche seltener als Underlying zu finden sind. Denn das ist besonders von der aktuellen Marktverfassung abhängig und davon, was bei den Anlegern gerade in Mode ist. In den Jahren 1999 und 2000 lagen hierzulande Aktien vom Neuen Markt oder von der amerikanischen Wachstumsbörse NASDAQ im Trend. Stark nachgefragt werden daher Optionen, die sich auf solche Wachstumswerte beziehen. Auf der Beliebtheitsskala stehen Aktien ohne Zweifel an der Spitze, doch Optionen beziehen sich auch auf andere Wertpapiere. Am bekanntesten sind wohl Anleihe-Optionen, auch Fixed Income Optionen genannt. Nicht jede Anleihe ist als Underlying jedoch gleich gut geeignet. Normalerweise werden lediglich Staatspapiere verwendet, Anleihen anderer Emittenten (z. B. Geschäftsbanken oder Industrieunternehmen) haben so gut wie keine Bedeutung. Dies hat – insbesondere in Deutschland – folgenden Grund: Der Markt für Bankanleihen ist sehr illiquide und Industrieschuldverschreibungen existieren kaum. Das Interesse der Anleger an entsprechenden Optionen ist daher gering. Weitaus beliebter sind Staatsanleihen, insbesondere die der großen Wirtschaftsmächte (USA, Deutschland, Japan, Großbritannien). Unterscheiden lassen sich Anleihen nicht nur durch ihre Herkunft, sondern auch durch ihre Laufzeiten. Da die Kurse bei einer Anleihe prinzipiell umso stärker schwanken, je länger deren Laufzeit, werden Schuldverschreibungen mit langer Laufzeit bevorzugt. Seltener zu finden sind dagegen Optionen – vor allem Optionsscheine -, die sich zum Beispiel auf Bundesobligationen (Gesamtlaufzeit: 5 Jahre) beziehen. Auf mehr Interesse stoßen normale Bundesanleihen (Gesamtlaufzeit: 10 Jahre) oder die in unregelmäßigen Abständen vom Bund herausgegebenen 30-jährigen. Ein schönes Beispiel ist ein Put-Optionsschein der Deutschen Bank. Er basiert auf einer 6,50% Bundesanleihe, die noch bis zum Jahr 2027 läuft. Es sind nicht immer einzelne Aktien oder Anleihen, die einer Option zugrunde liegen. Off -wird ein ganzer Bestand verschiedener Finanzinstrumente verwendet. Man kann unterscheiden zwischen Indizes und Baskets. Ein Index zeigt an, wie viel ein Korb von Finanztiteln heute im Vergleich zu einem festgelegten Zeitpunkt in der Vergangenheit (Basistag) wert ist. Zu diesem Zweck wird der Wert heute durch den Wert am Basistag geteilt. Meist multipliziert man das Ergebnis noch mit 100 oder 1000. Am bekanntesten sind Aktienindizes. Hier spiegelt sich der Wert eines Aktienbestands in einer einzigen Zahl wider. Nicht umsonst nennt man Aktlenindizes auch Bärsenbarometer. Betrachten wir zur Verdeutlichung den Deutschen Aktienindex (DAX), das bekannteste Börsenbarometer hierzulande. Er umfasst die Aktien der 33 größten deutschen Gesellschaften. Je nachdem, welche Rolle eine Aktie an der Börse spielt, sind von einer Gesellschaft mehr oder weniger Papiere im Index-Portfolio vertreten. Ihr Stellenwert bemisst sich an ihrem Börsenumsatz und der Marktkapitalisierung (= Börsenkurs mal Anzahl umlaufender Aktien). Je höher Umsatz und Kapitalisierung, umso stärker ist ihr Gewicht im Index. Daher liegt zum Beispiel der Anteil von Allianz- Aktien manchmal bei 12 Prozent, während Adidas-Salomon lediglich mit einem Anteil von einem halben Prozent vertreten sind. Da sich Börsenumsatz und -kapitalisierung im Laufe der Zeit ändern, wird auch die Index-Zusammensetzung in gewissen Abständen angepasst. Am momentanen DAX -Stand ist zu erkennen, was dje 30 Unternehmen heute im Vergleich zum Basistag (31.12.1987) wert sind.

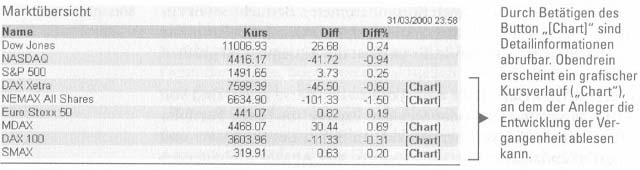

Da man den DAX am Basistag auf 1000 festgesetzt hat, lassen sich Wertänderungen leicht ablesen. Am letzten Börsentag Im März 2030 hatte der Index einen Stand von 7.539 Punkten. Wer am Basistag 1.000 Euro in ein Aktiendepot investiert bat, das sich so zusammensetzt wie der DAX, besitzt nun Aktien im Wert von 7.599 Euro. Das Vermögen hat sich knapp verachtfacht. Der DAX wird von der Deutschen Börse berechnet und gepflegt, einer Institution, bei der man sicher sein kann, dass nicht spezielle Interessengruppen im Vordergrund stehen, sondern Rücksicht auf alle Marktakteure genommen wird — also private und institutionellen Anleger gleichermaßen. Von der Börse stammen eine ganze Reihe von Indizes, deren Stände ebenso im Internet abrufbar sind wie weitergehende Informationen zur Zusammensetzung, zum Basiszeitpunkt usw. Die Deutsche Börse bietet neben Aktien- auch Rentenindizes an. Für einzelne Marktsegmente werden separate Indizes bereitgestellt. So deckt der DAX deutsche Blue-Chip- Aktien ab, der MDAX umfasst Gesellschaften mittlerer Börsenkapitalisierung, der Nemax All Share bezieht sämtliche Papiere vom Neuen Markt ein usw. Einen schnellen und aktuellen Überblick über die Stände der wichtigsten Aktienindizes kam man im Internet abrufen, zum Beispiel auf der Seite von Wallstreetionline. Für die Daten erfolgen laufend Updates. Bei Rentenindizes ist es ein wenig anders. Hier trennt man nach Emittenten. Der REX umschließt Anleihen, die vom Bund ausgegeben werden, der PEX hingegen Pfandbriefe (Anleihen, die von Banken emittiert werden). Indizes, die das Geschehen an ausländischen Börsen aufzeigen, existieren natürlich auch. Der Versuch, jeden einzelnen hier aufzuzählen, wäre jedoch zwecklos. Eine Auflistung der weltweit wichtigsten kann man im Internet bei den meisten Banken abrufen.

Wir wollen nicht verschweigen, dass es außer Börsen noch andere Institutionen gibt, die Indizes berechnen. Eigene Marktbarometer stellen Zeitungen (z. B. Frankfurter Allgemeine Zeitung) oder Rating-Agenturen (z. B. Standard & Poor’s), vor allem aber Banken zur Verfügung. Wie bereits angedeutet, ist die Gefahr von Manipulationen bei Börsenindizes – oder Indizes, die von einer anderen neutralen Stelle kommen – normalerweise gering. Solche Indizes haben noch weitere Vorteile: Indexstände werden unter Einhaltung vorher festgelegter Regeln berechnet und sämtliche Daten wie etwa das Konstruktionsprinzip, aktuelle Werte oder historische Volatilitäten laufend zur Verfügung gestellt, und zwar so, dass sie der breiten Öffentlichkeit zugänglich sind. Die Transparenz ist ausgesprochen hoch. Denn veröffentlicht wird nicht ausschließlich in bestimmten Spezialmedien – hierzu zählt beispielshalber der Nachrichtendienst Reuters —, zu denen nur ein begrenzter Kreis (z. B. Banken) Zugang hat, sondern in normalen Zeitungen, Radio- und Fernsehsendungen, im Videotext und insbesondere im Internet. Daher sind Optionen, die sich auf einen Börsenindex beziehen, für einen Privatanleger am besten geeignet. Jedermann hat die Möglichkeit, sich alle notwendigen Daten zu beschaffen und kann damit zum Beispiel die Preisstellung relativ einfach nachvollziehen. Ein schönes Beispiel sind die STOXX-Indizes. Es lässt sich nicht eindeutig feststellen, welche Börsenindizes bei Anlegern besonders gefragt sind. Abhängig ist dies – ähnlich wie bei Aktien – von der gegenwärtigen Börsensituation und von bestimmten Trends, die gerade aktuell sind. Doch zu beobachten ist, dass großes Interesse an Indizes besteht, die sich auf Gesamtmärkte und Blue-Chips beziehen. Der DAX gehört wie bereits gesehen ebenso dazu wie Indizes aus der STOXX-Gruppe, etwa der Euro-STOXX 50, der S & P 500 und der Nikkei 225. Dagegen stoßen Branchenindizes im Allgemeinen auf ein geringeres Anlegerinteresse. Neben Indizes findet man aber — insbesondere bei Optionsscheinen – auch Körbe (englisch: Baskets), die der Emittent nach seinen eigenen Vorstellungen zusammenstellt und als Underlying verwendet. Man nennt derartige Scheine Basket-Warrants oder Korboptionsscheine. Baskets bestehen meistens aus Aktien. Zu einem Korb werden normalerweise nur Aktien zusammengefasst, die bestimmte Gemeinsamkeiten aufweisen, oft ist es dasselbe Herkunftsland oder dieselbe Branche (z. B. Automobil oder Telekommunikation). Doch Körbe lassen sich auch anders bestücken, zum Beispiel mit Aktien, die in der Vergangenheit eine besonders hohe Dividendenrendite zu verzeichnen hatten. Korbscheine geben dem Anleger die Möglichkeit, auf den Trend einer ganzen Gruppe von Aktien zu spekulieren. Im Vergleich zu Indizes sind Baskets allerdings nicht so transparent. Denn den Korb stellt der Emittent selbst zusammen. Er allein bestimmt, welche Aktien darin enthalten sind und welches Gewicht jedes Papier erhält. So kommt es, dass Baskets höchst individuelle Merkmale aufweisen und sich mit den Produkten anderer Emittenten nicht mehr vergleichen lassen. Dies erschwert die Transparenz. Von Nachteil ist auch, dass für Baskets – anders bei Börsenindizes – oft keine Informationen wie aktuelle Werte oder historische Volatilitäten veröffentlicht werden und wenn, dann höchstens in Medien, die dem Normalanleger kaum zugänglich sind. Damit steigt die Gefahr, dass Preise gestellt werden, die sich nicht mehr nachvollziehen lassen. Wer die Kurse für einen Basket-Warrant selbst mit einem Optionsrechner überprüfen will, muss nicht nur den aktuellen Wert des Basket eigenhändig bestimmen, sondern auch die Korb-Volatilität. Dies ist eine sehr mühsame Aufgabe, zumal bestimmte Eingabeparameter (z. B. Korrelationen) nur schwierig zu beschaffen sind. Aktien und Indizes zählen ohne Zweifel zu den beliebtesten Basisgütern, doch Optionen können sich auch auf andere Finanzinstrumente beziehen. Hierzu gehören in erster Linie Währungen, angeboten werden aber auch Optionen auf Zinssätze oder Derivate. Dem Anleger bieten derartige Produkte die Möglichkeit, auf die zukünftige Entwicklung bestimmter Fremdwährungen, Zinssätze oder Derivatepreise zu spekulieren oder sich gegen die jeweiligen Kursschwankungen abzusichern. Auf Details wollen wir an dieser Stelle jedoch verzichten. Wir werden in den kommenden Artikel auf einige dieser Underlyings noch zurückkommen.