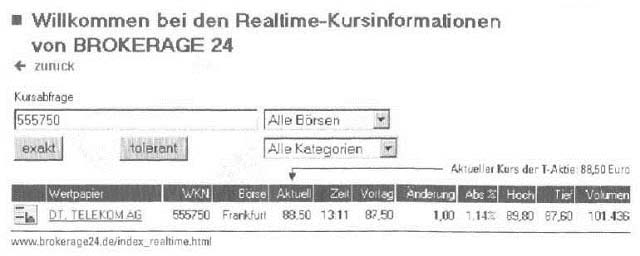

Aufgrund unserer Überlegungen zur Preisunter- und -obergrenze ist bereits bekannt, dass Calls einen umso größeren Wert besitzen, je höher der aktuelle Aktienkurs notiert. Bei Puts ist es umgekehrt: je geringer der Börsenkurs der Aktie, umso höher der Optionspreis. Statt vom aktuellen Aktienkurs können wir auch vom Strike ausgehen. Ein Call ist dann umso teurer, je geringer der Basispreis ist, während für Puts das Gegenteil gilt. Angaben über aktuelle Aktienkurse lassen sich auf unzähligen Internet-Seiten abrufen. Viele Banken und andere Dienstleister stellen Kurse noch mit einiger Zeitverzögerung ins Netz. Häufig werden die Preise im Abstand von zehn oder zwanzig Minuten aktualisiert. Inzwischen gibt es jedoch eine Reihe von Anbietern, die den Anlegern in deutlich kürzeren Zeitintervallen Werte zur Verfügung stellen. Einige geben sogar kostenlos Realtime-Kurse ab. Neben der Deutschen Bank 24 gehört hierzu auch Wallstreetionline. Gibt der Anleger die WKN des Underlyings – die man übrigens auch bei OnVista findet – etwa auf der entsprechenden Seite bei der Deutschen Bank 24 ein, erscheint umgehend der aktuelle Aktienkurs. Erhöht eine Aktiengesellschaft ihre Dividendenzahlungen, äußert sich dies auch durch Wertveränderungen bei Optionen. Denn der Aktienkurs sinkt unmittelbar nach einer Dividendenzahlung entsprechend. Aufgrund dieses als Dividendenabschlag bezeichneten Effekts verlieren Calls, während Puts an Wert gewinnen. Da man die Dividendenhöhe im Allgemeinen schon weit vor der Hauptversammlung kennt, ist der Abschlag im Preis der Option — sofern ihre Laufzeit über den Dividendentermln reicht – bereite berücksichtigt, man sagt auch eingepreist.

Auswirkungen haben plötzliche Dividendenänderungen oder die Ankündigung von Sonderdividenden (wie etwa im Jahre 1998 bei DaimlerChrysler). Anleger sollten beim Kauf von Aktien-Warrants die Dividendentermine im Auge haben. Bei bevorstehenden Dividendenzahlungen wirken Calls wegen des bereits berücksichtigten Abschlags oftmals nur auf den ersten Blick preiswert. Es gibt jedoch Optionen, die mit einem sogenannten Dividendenschutz ausgestattet sind. Unmittelbar nach erfolgter Ausschüttung wird der Basispreis um die Dividendenhöhe reduziert (bei Calls). Dividendengeschützte Warrants kommen sehr selten vor. Dafür ist diese Ausstattungsvariante bei Terminbörsen- und OTC-Optionen häufiger anzutreffen. Für die Wertberechnung einer Aktienoption sind Angaben über die Höhe der Dividendenzahlungen erforderlich, die während der Laufzeit der Option anfallen. Da es sich um Zukunftsdaten handelt, sind derlei Größen ähnlich schwierig zu schätzen wie die Volatilität. Doch im Internet lassen sich Prognosewerte abrufen, zum Beispiel bei der Deutschen Bank 24, Hier finden wir eine Dividenden Rendite von 1,14 Prozent, die auf einer Dividendenschätzung basiert. Diesen Wert können wir in den Optionsrechner eingeben, den wir später vorstellen werden.

Bezugsverhältnis

Auf den Wert einer Option hat auch das Bezugsverhältnis maßgeblichen Einfluss. Je größer das Bezugsverhältnis, umso höher ist der Wert einer Option. Unser Beispiel-Call hat ein Bezugsverhältnis von 0,1. Mit einer Option kann daher LedigLich ein Zehntel einer T-Aktie bezogen werden. Deshalb beträgt der Preis dieser Option auch nur ein Zehntel des Preises eines T-Aktien-Calls, der zunt Bezug einer ganzen Aktie berechtigt.

Zinsniveau

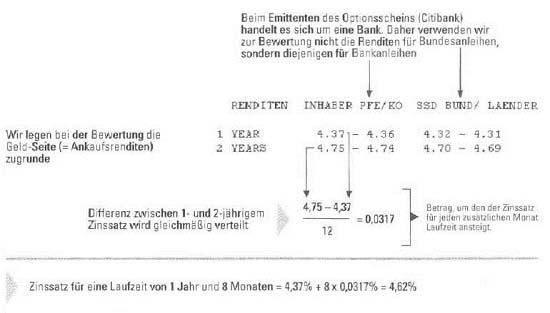

Viele wissen gar nicht, dass auch das aktuelle Zinsniveau Einfluss auf den Optionswert ausübt — und das sogar in mehrfacher Hinsicht. Wir wollen uns einmal in die Lage eines Call-Schreibers versetzen: Er übernimmt die Pflicht, eine bestimmte Aktie zu einem vorab festgelegten Preis (Strike) zu liefern. Da er im Voraus nicht wissen kann, ob die Option in Zukunft in Anspruch genommen wird, muss sich der Stillhalter auf eine Ausübung vorbereiten. Er wird seine Lieferpflicht auf jeden Fall erfüllen können, wenn er die Aktie rechtzeitig – also bei Entstehung der Option – kauft und bis zum Verfalltermin hält. Doch mit dem Aktienkauf bindet der Stillhalter Kapital, das er nicht anderweitig verzinslich anlegen kann. Die entgangenen Erträge versucht er natürlich zurückzugewinnen, indem er die Optionsprämie entsprechend erhöht, Daher steigen im Allgemeinen die Callpreise, wenn das Zinsniveau ansteigt. Aus der Sicht des Stillhalters ist diese Argumentation schlüssig. Doch wird auch der Call-Käufer bereit sein, eine höhere Prämie zu zahlen? Da der Käufer sicher sein kann, am Ende der Laufzeit schlimmstenfalls einen Preis in Höhe des Strikes zu zahlen, kann er einen Aktienkauf getrost in die Zukunft verschieben. Er muss sein Kapital nicht jetzt schon für Aktien ausgeben und kann seine finanziellen Mittel bis zum Verfalltermin verzinslich anlegen. Die Erträge, die er erzielt, sind umso größer, je höher das Zinsniveau ist. Daher erklärt er sich durchaus bereit, einen höheren Call-Preis zu akzeptieren. Nun wollen wir sehen, welcher Zusammenhang zwischen Zinsänderungen und Putpreisen herrscht. Mit dem Erhalt der Putprämie verpflichtet sich der Stillhalter, die Aktie am Verfalltag zum Basispreis abzunehmen. Er wird die Aktien ohne Schwierigkeiten ankaufen können, wenn er bereits jetzt Geld für den Ausübungsfall zurücklegt. Nehmen wir als Beispiel einen Put mit einer Laufzeit von einem Jahr (Strike: 189 Euro). Um am Ende der Laufzeit seine Zahlungsverpflichtung zu erfüllen, muss der Stillhalter heute nicht den vollen Betrag von 189 Euro bei seite legen. Ein geringerer Betrag reicht aus, da das Geld ja für ein Jahr investiert werden kann. Der Schreiber muss deshalb lediglich so viel Kapital anlegen, dass er nach einem Jahr – inklusive Zinsen – den geforderten Betrag auszahlen kann. Nehmen wir an, man könnte zu einem Zinssatz von 5 % p.a. Kapital anlegen. Dann genügt es, 180 Euro zu investieren, denn mit den Zinsen (5 Prozent von 180 Euro = 9 Euro] stehen die nach einem Jahr unter Umständen geforderten 189 Euro zur Verfügung. Bei einem höheren Zinssatz von beispielsweise 8 % werden natürlich mehr Erträge erwirtschaftet, sodass der Stillhalter weniger Kapital anlegen muss. Erforderlich sind nun nicht mehr 180, sondern lediglich 175 Euro, um nach einem Jahr einen Betrag in Höhe von 189 Euro zu erreichen. Zwischen Anlagebetrag und Zinssatz herrscht ein inverser Zusammenhang: Je höher (niedriger) das Zinsniveau ist, desto geringer (höher) der notwendige Kapitalbetrag. Deshalb sinkt der Preis eines Aktienputs mit steigenden Zinsen und umgekehrt. Geklärt werden muss noch, ob auch ein Put-Käufer diesen Zusammenhang billigt. Mit dem Optionskauf verschafft sich der Käufer die Gewissheit, künftig für eine Aktie auf keinen Fall weniger als den Basispreis zu erhalten. Daher kann ein möglicher Aktienverkauf ruhig in die Zukunft verschoben werden, Damit nimmt der Optionsinhaber allerdings auch in Kauf, dass das im Falle einer sofortigen Aktienveräußerung zufließende Geld erst später zur Verfügung steht. Er verzichtet also auf Zinserträge. Und dieser Verzicht wiegt umso schwerer, je höher das Zinsniveau liegt. Aus verständlichen Gründen verliert ein Verkaufsrecht bei hohen Zinsen an Attraktivität, Umgekehrt ist die Lage, wenn die Zinsen verhältnismäßig niedrig sind, da der Verzicht auf Zinserträge dann nicht so stark ins Gewicht fällt. Der Put-Käufer wird also Verständnis für die Argumentation des Stillhalters haben, den Optionspreis der jeweiligen Zinssituation wie geschildert anzupassen. Die Wirkung von Zinsänderungen auf Warrant-Preise ist verglichen mit den anderen Einflussgrößen im Allgemeinen gering. Bemerkenswert ist, dass sich Veränderungen des Zinsniveaus auf Optionspreise in zweifacher Weise auswirken. Denn im Regelfall beeinflusst eine Zinsänderung auch die Aktienkurse und damit indirekt die Optionspreise. Steigen die Zinsen, gewinnen verzinsliche Anlageformen (z. B. Bundesanleihen) an Attraktivität, Aktien verlieren an Reiz. Das führt im Regelfall zu einem Rückgang der Aktiennachfrage und damit zu sinkenden Kursen. Bei sinkenden Zinsen ist es genau umgekehrt. Es ist gar nicht so einfach, Angaben über das aktuelle Zinsniveau zu machen, denn in der Praxis gibt es keinen einheitlichen Zinssatz, den man für jeden Zweck verwenden konnte. Abhängig ist der Satz von der Laufzeit und von der Bonität des Emittenten. Betrachten wir zunächst die Laufzeit: Sie sollte in etwa übereinstimmen mit der Restlaufzeit der Option – in unserem Fallbeispiel folglich gut 21 Monate. Nun zur Bonität: Unser Optionsschein stammt von der Citibank. Emittent ist also ein Kreditinstitut. Deshalb sollte man Zinssätze für Bankpapiere (zum Beispiel Bankschuldverschreibungen) verwenden. Auf der Internet-Seite der Dresdner-Bank werden wir fündig. Dort sind die aktuellen Zinsen (Renditen:) für Bankschuldverschreibungen abrufbar. Man findet im Normalfall jedoch lediglich Sätze für sogenannte glatte Laufzeiten, gebrochene Laufzeiten — etwa der von uns benötigte Satz für gut 21 Monate (ca. 1,8 Jahre) — werden dort nicht gesteht. Wir sind gezwungen, den Satz selber zu berechnen, indem wir ihn – wie es in der Fachsprache heißt — interpolieren. Das Verfahren ist recht einfach: Beträgt der Zins für ein fahr zum Beispiel vier und der für zwei Jahre fünf Prozent, dann wird angenommen, dass der Satz für anderthalb Jahre genau dazwischen Liegt (4,5 Prozent). Nach diesem Prinzip lässt sich auch ein Zinssatz für eine Laufzeit von einem Jahr und acht Monaten berechnen.

Laufzeit

In der Praxis haben Optionen die unterschiedlichsten Laufzeiten. Man trifft auf Produkte mit extrem kurzer Restlaufzeit (einige Tage) und solche mit langen Optionsfristen (mehrere Jahre). Um heraus- zufinden, welcher Zusammenhang zwischen Laufzeit und Optionswert herrscht, müssen wir darüber nachdenken, wie sich die Zeitspanne bis zum Verfalltag auf die Chancensituation auswirkt. Je weiter der Verfalltermin in der Zukunft liegt, umso höher ist die Wahrscheinlichkeit, dass sich der Aktienkurs weit vom Basispreis entfernt. Deshalb ist bei länger laufenden Optionen die Chance auf einen hohen Inneren Wert am Ende größer als bei Kurzläufern. Dies trifft für Calls genauso zu wie für Puts. Bei einer längeren Laufzeit erhöhen sich deshalb sowohl der Wert von Calls als auch der von Puts. Die Restlaufzeit ist übrigens der einzige Einflussfaktor, dessen künftige Veränderung man mit Sicherheit schon vorher kennt. Eine Option die – von heute an gerechnet – in genau einem Jahr verfällt, hat morgen garantiert eine Laufzeit von nur noch 364 Tagen. Auch wenn alle übrigen Werteinflussgrößen wie Aktienkurs, Zinsniveau oder Volatilität unverändert blieben, verliert ein Warrant allein aufgrund der Restlaufzeitverkürzung an Zeitwert. Allerdings sind diese Verluste nicht gleichmäßig, sondern am Anfang der Laufzeit geringer als ganz zum Schluss. Je näher der Verfalltermin rückt, umso schneller verliert die Option an Wert. Dazu ein Beispiel: Ein DAX-Call (aktueller DAX-Stand: 7000, Strike: 7000, Restlaufzeit: 1 Monat, DAX- Vola: 30 Prozent) verliert allein aufgrund der Laufzeitverkürznng um einen Tag fast 1,7 Prozent von seinem Wert. Ein Call mit zweijähriger Restlaufzeit verliert – unter sonst gleichen Bedingungen – lediglich 0,07 Prozent.

Der Schein trügt

Optionen mit längerer Restlaufzeit weisen generell keine höheren Gewinnchancen auf als Scheine mit kürzerer Laufzeit Denn die vermeintlich höheren Chancen bei länger laufenden Warrants muss der Anleger mit einer höheren Prämie – und damit verbunden mit einem höheren Verlustrisiko – bezahlen. Die Restlaufzeit wird bei der Kalkulation der Optionsprämie mitberücksichtigt.

Ausübungsmodalität

Die Frage, ob eine Option lediglich am Ende der Laufzeit oder jederzeit ausgeübt werden kann, darf bei der Bewertung nicht vernachlässigt werden. Die Möglichkeit, eine Option während ihrer Laufzeit permanent in Anspruch nehmen zu können, ist ein zusätzliches Recht und deshalb auch extra zu vergüten. Generell sind amerikanische Optionen daher teurer als europäische. Ein Beispiel: Ein amerikanischer DAX-Put (Laufzeit: 1 Jahr, Volatilität: 30 Prozent), der at- the-money notiert, ist rund zweieinhalb Prozent teurer als sein europäisches Pendant.

Volatilität

Erfahrene Optionsanleger schenken der sogenannten Volatilität die höchste Aufmerksamkeit, denn sie übt den stärksten Einfluss auf den Zeitwert aus. Bevor wir uns jedoch näher mit dem Zusammenhang zwischen Optionswert und Volatilität beschäftigen, wollen wir uns zunächst dem Begriff widmen. Volatilität ist eng verwandt mit dem italienischen Wort volare (fliegen) und bedeutet etwa so viel wie Flatterhaftigkeit oder Auf und Ab. In der Finanzwelt gilt die Volatilität – oder Vola – als wichtigste Größe, um die Intensität zu messen, mit der Preise (z.B. Aktien-, Anleihen-, Devisenkurse oder Zinssätze) im Zeitablauf schwanken. Um die Maßzahl besser zu verstehen, wollen wir an einem einfachen Beispiel demonstrieren, auf welchem Prinzip sie basiert. Betrachten wir dafür die beiden Aktien A und B, die in der vergangenen Woche an der Börse zu den Schlusskursen in obiger Tabelle notierten. Unter Schwankung versteht man die Abweichung von einem Normalwert. Darum wollen wir zunächst prüfen, welcher Aktienkurs als normal betrachtet werden könnte. Gut geeignet ist der Durchschnittskurs, denn er liegt in der Mitte zwischen den Extremwerten (Ausreißer). In unserem Beispiel beträgt der Mittelwert für beide Papiere 40 Euro. Häufig bezeichnet man den Durchschnitt auch als Erwartungswert, also denjenigen Kurs, mit dem man in Zukunft im Schnitt rechnen darf vorausgesetzt, die Vergangenheitswerte – aus denen der Durchschnittswert ja hervorgeht – sind ein guter Indikator für die Zukunft. Für uns ist der Durchschnittskurs nun die Bezugsbasis. Wir bestimmen für jeden einzelnen Aktienkurs dessen Abweichung vom Mittelwert. An einigen Tagen liegt der Kurs über dem Durchschnitt, an anderen darunter. Es gibt auch Tage, an denen keine Abweichung vorhanden ist. Es fällt auf, dass die Abweichungen bei Aktie B erheblich stärker sind als bei A. Zurückzuführen ist dies auf die unterschiedlichen Kursschwankungen der beiden Papiere. Die Streuung um den Mittelwert ist also ein Indiz für die Schwankungsintensität (Volatilität). In unserem Zahlenbeispiel haben wir aus Vereinfachungsgründen lediglich fünf Kurse pro Aktie betrachtet. In der Praxis zieht man hingegen weitaus mehr Werte heran, um sich ein aussagekräftiges Bild von den Schwankungen zu machen – oft sind es die zurückliegenden 50, 250 oder mitunter noch erheblich mehr Kurse, also ein fast unüberschaubarer Berg von Daten. Deshalb komprimiert man die Zahlen und bildet aus den Abweichungen wieder einen Durch-

| Aktie A | Aktie B | |

| Montag | 41 Euro | 46 Euro |

| Dienstag | 40 Euro | 38 Euro |

| Mittwoch | 39 Euro | 32 Euro |

| Donnerstag | 38 Euro | 44 Euro |

| Freitag | 42 Euro | 40 Euro |

| Aktie liegt A… | Aktie B liegt… |

| Montag 1 Euro über 0-Wert Dienstag keine Abweichung Mittwoch 1 Euro unter 0-Wert Donnerstag 2 Euro unter 0-Wert Freitag 2 Euro über 0-Wert | 6 Euro über 0-Wert 2 Euro unter 0-Wert 8 Euro unter 0-Wert 4 Euro über 0-Wert keine Abweichung |

schnitt, um am Ende nur noch eine einzige Kennziffer zu haben. Getrennt für jede Aktie wird ein Mittelwert aus den Einzelabweichungen berechnet, Für A ergibt sich ein Wert von 1,20 Euro, für Aktie B 4 Euro. Die Ergebnisse können wir nun so deuten: In der vergangenen Woche schwankten die Kurse der Aktie A im Schnitt um 1,20 Euro um ihren Mittelwert, wogegen die der anderen Aktie im Mittel mehr als dreimal so stark streuten. Daher ist Aktie B volatiler. Durchschnittliche Kursabweichung bei Aktie A: 1 Euro + 0 Euro + 1 Euro + 2 Euro + 2 Euro/5 = 1,20 Euro Aus bestimmten methodischen Gründen geht man in der Praxis etwas anders bei der Berechnung vor. Da dies für das Verständnis jedoch unbedeutend ist, verzichten wir hier auf eine tiefergehende Beschreibung. Unser Beispiel belegt, dass die Einzelkurse vom Mittelwert nach oben wie unten abweichen. Einerseits liegen die Kurse über dem Mittelwert (= Gewinne), andererseits können sie sich unter ihrem Durchschnittswert befinden (= Verluste). Damit verkörpert die Volatilität sowohl Verlustgefahren als auch Gewinnchancen – oder allgemeiner: Risiko. Je höher die Volatilität, umso stärker sind die Kursausschläge. Das wiederum heißt, dass die Kurse weit über und unter ihrem Erwartungswert liegen. Man kann die Volatilität auch als Geschwindigkeit auffassen, mit der sich die Aktienkurse verändern. Liegt einer Option eine sehr volatile Aktie zugrunde, ist die Wahrscheinlichkeit groß, dass sich der Kurs weit vom Strike entfernt. Deshalb sind Optionen — gleich, ob Calls oder Puts — umso teurer, je volatiler die zugrunde liegende Aktie ist. Ein Call etwa, der sich auf Aktie A bezieht (Strike: 40 Euro) ist – unter der Voraussetzung, dass die Aktienkurse in Zukunft im gleichen Intervall schwanken wie in der Vergangenheit – am Ende der Laufzeit höchstens 2 Euro wert. Tauscht man A gegen Aktie B aus, verändert sich die Situation. Da die Aktie deutlich volatiler ist und die Kurse sogar bis auf 46 Euro steigen können, sind auch die Gewinnchancen bei der Option besser. Deshalb hätte sie jetzt einen .höheren Preis. Verglichen mit den übrigen Preiseinflussgrößen ist die Volatilität – besser: die zukünftige Volatilität – nicht direkt ablesbar. Man kann allenfalls versuchen, ihren zukünftigen Wert zu schätzen. Eine Möglichkeit besteht darin, die auf Basis von Vergangenheitsdaten berechnete Volatilität (historische Volatilität) zu verwenden. Diese Kennziffer kann man über den sogenannten Java Trader im Internet bei mehreren Banken schnei] finden, etwa der Deutschen Bank 24 oder comdirect. Der Java Trader ist ein Finanztool, mit dessen Hilfe für nahezu jedes Finanzinstrument vor allem Charts und Kennziffern abrufbar sind. Es genügt, wenn man die WKN der Aktie (555 750) oder den Namen der Gesellschaft (Deutsche Telekom) in das dafür vorgesehene Feld eingibt und anschließend den Button Suchen betätigt. Die Daten zur Aktie werden dann geladen und auf dem Bildschirm erscheinen neben einem Kurschart auch mehrere verschiedene Kennziffern, unter anderem die historische Volatilität. Der Anwender hat die Möglichkeit, die Länge des Betrachtungszeitraums selbst festzulegen. Dazu betätigt er in der Kopfleiste den Menüpunkt Darstellung und aktiviert den Button Zeitraum einstellen. Man sollte eine Zeitspanne wählen, die in etwa mit der noch verbleibenden Restlaufzeit der Option übereinstimmt. Da unser Call noch knapp zwei Jahre besteht, haben wir 24 Monate eingestellt.