September 21, 2025

Finanznachrichten, G H I, Wirtschaftslexikon

437 Views

China überholt Deutschland: Neue Dynamik im globalen Innovationsranking Seit Jahren war Deutschland ein fester Bestandteil der weltweiten Innovationselite. Mit seinen starken Industrien, dem Ruf für Ingenieurskunst und einem leistungsfähigen Mittelstand gehörte die Bundesrepublik regelmäßig zu den zehn innovativsten Ländern der Welt. Doch nun die Überraschung: Deutschland ist im Global Innovation Index (GII) der Vereinten Nationen erstmals auf Rang 11 abgerutscht. Den Platz unter den ersten Zehn übernimmt ausgerechnet China – ...

Read More »

Februar 11, 2017

G H I, Wirtschaftslexikon

2,670 Views

Humankapital (Human Capital) die Summe der wirtschaftlich nutzbaren Fähigkeiten, Kenntnisse und auch Verhaltensweisen der Erwerbsbevölkerung einer Volkswirtschaft. Statistisch kann das H. nur indirekt anhand sozialer Indikatoren (z.B. Art der schulischen Ausbildung) gemessen werden. Investitionen in H. sind demnach die Ausgaben für Erziehung, Aus- und Weiterbildung. Dem volkswirtschaftlichen Begriff H. entspricht auf betriebswirtschaftlichem Gebiet der Begriff Humanvermögen (Human Resource) als Gesamtheit der Leistungspotenziale, die Arbeitnehmer einem Unternehmen zur Nutzung zur Verfügung ...

Read More »

Februar 10, 2017

G H I, Wirtschaftslexikon

3,554 Views

Innenfinanzierung eine Form der Finanzierung, bei der sich das Unternehmen Finanzmittel aus dem eigenen Betriebs- und Umsatzprozess beschafft. Es fließen dem Unternehmen also keine Mittel von außen zu, sodass auch keine Ansprüche von außen an das Unternehmen gestellt werden können, wie dies bei der Außenfinanzierung der Fall ist. Eine Ausnahme ist die Finanzierung aus Rückstellungen für die betriebliche Altersversorgung; diese Pensionsrückstellungen stammen aus dem Betrieb, zählen rechtlich aber zum Fremdkapital. ...

Read More »

Februar 8, 2017

G H I, Wirtschaftslexikon

1,989 Views

Ursachen der Globalisierung Der Ausbau von weltweiten Daten- und Kommunikations- (Internet, Mobilfunk) sowie Verkehrsnetzen, die computergestützte Logistik und die Anwendungstechnologie stellen die wesentlichen technischen Triebkräfte der Globalisierung dar. Sie bewirken ein Sinken der Transportkosten und eine höhere Mobilität der Produktionsfaktoren. Daten lassen sich durch Informations und Telekommunikationstechnologien leichter, schneller und billiger beschaffen. In Gestalt strukturierten Wissens werden Informationen zunehmend als Rohstoff produktiv eingesetzt. Auch das verstärkt die Tertiarisierung der Gesellschaft, ...

Read More »

Februar 8, 2017

G H I, Wirtschaftslexikon

1,978 Views

Eine vom Neoliberalismus geprägte Wirtschaftspolitik stützt sich auf die wirtschaftstheoretische Aussage, dass der ungehinderte Handel die internationale Arbeitsteilung fördert und damit den Wohlstand der Handelspartner steigert und über die Spezialisierung auch die gesamtwirtschaftliche Wohlfahrt vermehrt. Die führenden westlichen Industrieländer haben sich deshalb verstärkt nach dem Zweiten Weltkrieg in Wirtschaftsorganisationen wie GATT, der Welthandelsorganisation (WTO) und der EG dafür eingesetzt, Zölle und nichttarifäre Handelsschranken abzubauen. Durch Produktionsverlagerung in als relativ stabil ...

Read More »

Februar 4, 2017

G H I, Wirtschaftslexikon

1,928 Views

Infrastruktur alle staatlichen und privaten Einrichtungen, die für eine ausreichende Daseinsvorsorge und wirtschaftliche Entwicklung eines Raums als erforderlich gelten. Die I. wird meist unterteilt in technische Infrastruktur (z.B. Einrichtungen der Verkehrs- und Nachrichtenübermittlung, der Energie- und Wasserversorgung, der Entsorgung) und soziale Infrastruktur (z.B. Schulen, Krankenhäuser, Sport- und Freizeit-anlagen, Einkaufsstätten, kulturelle Ein-richtungen). Inhaberaktie Aktie, bei der die AG die damit verbundenen Leistungen (z.B. Dividendenzahlung) allein dem jeweiligen Inhaber, nicht aber einer ...

Read More »

Februar 3, 2017

G H I, Wirtschaftslexikon

1,813 Views

Industriebetrieb Betrieb des industriellen Sektors zur Gewinnung von Rohstoffen (Eisenerz, Erdöl), zur Produktion von Investitionsgütern (z.B. Maschinen) oder von Konsumgütern (z.B. Bekleidung, Nahrungs- und Genussmittel, Kühlschränke, Fernsehapparate). Typisch für ein Unternehmen aus dem Industriebereich sind: – häufig große Betriebe oder Konzerne, die in einer AG organisiert sind, mit großer Beschäftigtenzahl (viele un- und angelernte Arbeitskräfte); – überwiegend maschinelle oder automatische Fertigung; – ein hoher Kapitaleinsatz zur Finanzierung der Betriebs- und ...

Read More »

Februar 1, 2017

G H I, Wirtschaftslexikon

2,118 Views

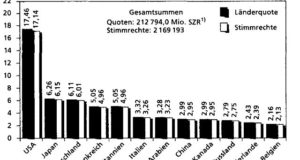

Internationaler Währungsfonds IWF IMF eine Sonderorganisation der UNO, die am 27. 12. 1945 auf der Grundlage des Abkommens von Bretton Woods zusammen mit der Weltbank errichtet wurde. Der IWF nahm seine Geschäftstätigkeit am 1. 3. 1947 auf. Sitz ist Washington (D. C., USA). Dem IWF gehörten 2004 184 Länder an. Die wichtigsten Zielsetzungen sind: Förderung der internationalen Zusammenarbeit auf dem Gebiet der Währungspolitik, Unterstützung eines ausgewogenen Wirtschaftswachstums sowie eines hohen ...

Read More »

Januar 29, 2017

G H I, Wirtschaftslexikon

4,104 Views

Insolvenz die Zahlungsunfähigkeit eines Unternehmens. Sie liegt vor: – wenn es seine fälligen Zahlungen nicht mehr leistet; – wenn Überschuldung vorliegt, d. h. die Verbindlichkeiten höher als das Vermögen sind; – wenn der Schuldner seine Zahlungspflichten zum Zeitpunkt der Fälligkeit nicht erfüllen kann. Eine schuldhaft herbeigeführte Insolvenz bezeichnet man als Bankrott. Insolvenzgeld (früher Konkursausfallgeld) vom Arbeitsamt an Arbeitnehmer zu zahlender Betrag, wenn ein Arbeitgeber wegen Zahlungsunfähigkeit das Arbeitsentgelt in den ...

Read More »

Januar 28, 2017

G H I, Wirtschaftslexikon

3,051 Views

Herstellungskosten Maßstab und Obergrenze für die Bewertung jener Vermögensgegenstände in der Bilanz, die selbst hergestellt bzw. bearbeitet wurden (Halb- und Fertigerzeugnisse sowie selbst erstellte Anlagen). Die H. in der Handelsbilanz dürfen alle Kosten umfassen, die im Zeitraum der Herstellung entstanden sind. Vertriebskosten einschließlich der Sondereinzelkosten des Vertriebs dürfen nicht, Forschungs und Entwicklungskosten nur in besonderen Fällen einbezogen werden. H. in der Steuerbilanz dürfen auch alle Kosten umfassen, aber nicht Vertriebskosten, ...

Read More »