Im Mai 2006 passierte etwas, womit angeblich mehr oder weniger jeder Profi gerechnet hatte, worauf dann aber kaum jemand vorbereitet war: Es kam zu einer Korrektur, und zwar einer, die sich gewaschen hatte. Seit Herbst 2002, damals im Zeichen von Rezession und kurz vor dem Irakkrieg, korrigierten die Märkte nicht mehr so stark. Innerhalb von zwei Wochen verlor der prinzipiell recht stabile Dj EuroStoxx 50 rund neun Prozent und gab kurz darauf noch einmal um mehr als drei Prozent nach. In Schwellenländern gab es Kursstürze um teilweise mehr als 30 Prozent, und alles innerhalb von wenigen Wochen. Man hatte also kaum Zeit zu überlegen und so entschieden sich viele Anleger, einfach zu verkaufen.

Ein großer Teil der Verluste wurde im Laufe des Sommers wieder aufgeholt, aber einzelne Länder und vor allem die Small Caps blieben erst einmal zurück. Eine alte Börsenweisheit sagt ja Seil in May and Go Away und wer sie befolgt hätte, hätte sein Nervenkostümschonen können. Viele Fondsmanager und sonstige Anlagestrategen philosophierten auch darüber, vor allem redete man in Interviews gerne davon, dass mal wieder eine Korrektur fällig wäre nach den starken Kurssteigerungen. Nun mag der Privatanleger denken, wenn alle wissen, dass mal wieder was passieren muss, dann müssten sie doch vorbereitet sein und ihre Fonds schützen.

Aber weit gefehlt. So viel über die Korrektur geredet wurde, so wenig wurde als Vorsichtsmaßnahme getan. Die Korrekturphase war definitiv keine Werbung für die Fondsbranche, denn die Entscheidungsträger legten überwiegend die Hände in den Schoß. Nur vereinzelte Dachfonds waren vorbereitet und erhöhten die Bargeldquote.

Wie konnte es zu der Korrektur kommen? Oder war es gar ein Crash? Zufall oder Absicht? Eine ganze Reihe unterschiedlichster Theorien wurden gesponnen, nicht selten mit der Intention, das Ereignis als etwas Zufälliges und mehr oder weniger Unerklärliches darzustellen. Aber das war es eigentlich gar nicht, denn es gibt eine Reihe ganz vernünftiger Gründe zur Erklärung:

1. Der Weltaktienindex MSCI World erreichte im April das Niveau seiner Höchststände von Anfang 2000. Damit haben auch die letzten Anleger, die in diesem Index investierten, ihre Verluste ausgleichen können. Möglicherweise gab es verstärkt Verkäufe, weil man die Nase voll hatte und den Aktien den Rücken kehren wollte.

2. Die Rohstoffpreise waren Anfang Mai auf einem Höhepunkt angekommen und korrigierten teils recht stark nach unten. Dies wurde für alle diejenigen problematisch, die auf weiter steigende Preise gesetzt hatten. Was nicht wenige waren. In Verbindung mit Optionsgeschäften kann ein plötzlicher Liquiditätsbedarf entstehen, der durch anderweitige Verkäufe gedeckt werden muss. Verkauft wird dann alles, was vorher gut gelaufen war, wovon zum Beispiel die Türkei und Brasilien betroffen waren.

3. Die US-amerikanische Notenbank hatte Anfang Mai wiederum die Leitzinsen erhöht. Diejenigen, die auf ein Ende der Zinserhöhungen gesetzt hatten, waren enttäuscht und verkauften ihre Aktien. Dies ist allerdings nicht verwunderlich, zumal es bei den vorherigen Erhöhungen auch immer passierte.

4. Einige Märkte hatten sich vorher äußerst dynamisch entwickelt. Europäische Small Caps legten innerhalb eines Jahres um 50 Prozent zu. Der türkische ISE 30 Index schaffte es auf 200 Prozent innerhalb von zwei Jahren, mit russischen Aktien ging es teilweise noch schneller. Dass der eine oder andere auf die Idee kommt, auch mal seine Gewinne zu sichern, liegt auf der Hand. Solche Steigerungsraten können nie lange durchgehalten werden, weil die Unternehmensgewinne nicht hinterher kommen.

5. Immer wieder unter Beobachtung stehen die Hedgefonds, die schon öfter Kursrutsche auslösten. Letztlich lässt sich nie ermitteln, ob ein oder mehrere Hedgefonds bewusst oder unbewusst eine Entwicklung herbeigerufen haben. Immerhin standen sie unter einem gewissen Druck, denn sie wurden in der jüngsten Vergangenheit regelrecht mit Anlegergeld zugeworfen. Und dann stellt sich die Frage: Was tun? Schnell kommt es dann auch zu Übertreibungen.

6. Verschiedene institutioneile Anleger wie Versicherungen änderten im Frühjahr 2006 ihr Verhalten. So wurden vielfach Betreuungsmandate an Verwalter und Fonds neu vergeben, was erst einmal zu einem Abfluss aus einem Fonds führt. Außerdem wurden offensichtlich auch Gelder aus Aktienanlagen abgezogen, um das Risiko zu senken. Da es hier jeweils um große Beträge geht, kann der Markt schnell beeinflusst werden.

7. Viele Anleger sichern ihre Positionen durch so genannte Stop- Loss-Orders ab. Dadurch werden Wertpapiere automatisch verkauft, wenn der Verlust eine bestimmte Grenze überschreitet. Häufig werden solche Grenzen bei etwa fünf Prozent Verlust gezogen. Sie können sich nun vorstellen, was passiert, wenn diese Schwelle erreicht wird. Es entsteht weltweit ein erheblicher Verkaufsdruck, dem so gut wie keine Nachfrage gegenübersteht. Folglich wird zu extrem niedrigen Kursen verkauft. Das mag den Verkäufern dann zwar auch etwas niedrig erscheinen, sie können aber nichts mehr daran ändern.

8. Japan war die letzten Jahre bekannt für eine ultralockere Geldpolitik, das heißt die Notenbank hatte bei Zinsen von fast null Prozent extrem viel Geld in den Wirtschaftskreislauf gepumpt, um die festsitzende Rezession zu bekämpfen. Im März kündigte der Notenbankchef an, dem Markt 80 Prozent der Liquidität zu

entziehen, was im Mai auch geschah. Später wurden die Zinsen erhöht, wenn auch nur leicht. Im Prinzip kann uns eigentlich egal sein, was die Notenbank in Japan macht. Aber in der Praxis nicht. Japan hat nämlich viele spekulative Anleger mit Geld versorgt, das billig zu haben war und an anderer Stelle eingesetzt wurde. Als die Gelder verknappt wurden, mussten auch Anlagen zurückgefahren werden. Dadurch litten gerade die Bereiche, in denen man spekulativ aktiv war, zum Beispiel die Schwellenländer und Rohstoffe.

9. Nicht zu vergessen sind die Anleger, die sich an alte Börsenweisheiten halten und prinzipiell Anfang Mai verkaufen, weil sie die Sommerzeit fürchten. Sie verkaufen auch ohne besondere Signale, setzen aber selbst ein solches. Das deuten dann andere als Startschuss für eine größere Korrektur.

Sie sehen also, dass es viele Gründe gab. Letztlich ist also nichts Außergewöhnliches passiert, es kamen nur recht viele unglückliche Umstände zusammen. Vor allem ist die Entwicklung kein Signal für eine neue Baisse, wie es vielfach gemutmaßt wurde. Es gibt ja schließlich auch noch fundamentale Daten, die immer noch eher gut als schlecht sind.

Interessant war natürlich auch zu sehen, wie nachher argumentiert wurde. So mussten ja die Profis Gründe finden, warum die Kurse so weit nach unten geprügelt wurden, sonst hätten sie zugeben müssen, sich von einer grundlosen Hysterie angesteckt haben zu lassen. Also wurden alte Argumente vorgekramt, die US-Wirtschaft könnte ins Stocken geraten, einige Emerging Markets seien schon recht teuer geworden, die Zinsen könnten noch weiter angehoben werden, die Risikobereitschaft der Investoren sei gesunken. Also nichts Neues, das alles wurde schon seit 2003 gebetsmühlenartig verbreitet. Um nicht allzu dumm dastehen zu müssen, wurde also eine kleine Krise herbeigeredet, und wenn erst mal einer damit anfängt, dann dauert es, bis sie sich wieder auflöst.

Nur: Es kam keine Krise. Im Sommer 2006 gab es nicht mal einen großen Wirbelsturm, der ein paar Ölplattformen außer Betrieb setzte, der Nahe Osten beruhigte sich recht schnell, die Zinspause kam und die US-Wirtschaft wuchs brav und artig weiter. Und was machten die Anleger? Sie kauften wieder Aktien, waren aber ziemlich eingeschüchtert. So setzten sie auf Angstpapiere mit hoher Dividendenrendite. Auch das passte gut, hatten doch verschiedene Fachleute von verschiedenen Banken das Ende des Zeitalters der Dividendenaktien eingeläutet und fleißig Wachstumswerte empfohlen. Wohl dem, der darauf nicht gehört hatte.

Richtig interessant ist aber die Frage, was man daraus lernen kann. Schließlich möchte man ja beim nächsten Mal zum Höchststand verkaufen und zum Tiefststand wieder einsteigen …

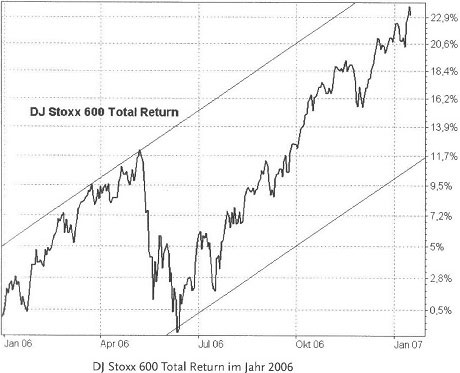

Was passiert ist, können Sie in der Abbildung noch einmal anhand des Index DJ Stoxx Total Return beobachten. Der Index enthält die größten europäischen Unternehmen inklusive Dividenden. Zum Beginn des Jahres näherte er sich der oberen Grenze des Trendkanals, in dem er sich seit Frühjahr 2004 bewegte. Diese obere Grenze wird auch als Widerstand interpretiert, der überwunden werden kann, aber nicht muss. Hier dauerte es rund drei Monate, bis sich der Index entschloss, die Talfahrt anzutreten. Solche Abpraller sind eher die Regel als die Ausnahme. Dass die Kurse so lange an der oberen Grenze verlaufen, ist eher ungewöhnlich. Die Korrektur führte dann exakt auf die untere Grenze des Trendkanals. Beachten Sie, dass die Entwicklung bei anderen Indizes durchaus anders verlaufen kann!

Dort gab es wieder den Schubs nach oben (wie zu erwarten), allerdings auch einen neuen Dämpfer, ausgelöst durch die Ereignisse im Nahen Osten. Dadurch wurde der Trend gebrochen, was bei technisch orientierten Anlegern zu Verkäufen führt. Das war aber letztlich ein Irrtum, denn der Index fand schnell wieder zurück in den Kanal. Das zeigt, dass die Entwicklung zumindest in Europa recht stabil ist.

Hätte man das vorher erahnen können? Ja, aber heißt die Antwort, wie immer. Wenn sich ein Kurs am oberen Ende des Trendkanals bewegt, besteht eine deutliche Korrekturgefahr. Wer vorsichtig ist und eine Korrektur umgehen will, verkauft beim oberen Anstoßen. Leider gibt es keine Garantie, dass es sofort wieder nach unten geht. Es kann dauern, und zwar lange. Wenn man zu früh verkauft, gehen die noch folgenden Kursgewinne verloren. Dann wartet man auf die Korrektur und wartet und wartet und macht auch keine Gewinne mehr. Sinnvoller ist es daher, auf einen bestimmten Mindestverlust zu warten. Dazu muss man die eigene Risikobereitschaft bedenken, aber auch die Breite des Trendkanals.

Viele Investoren, die Geld für andere verwalten, setzen sich mittlerweile sehr enge Grenzen, verkaufen praktisch auf halbem Weg nach unten. Damit gehen sie auf Nummer sicher. Technisch orientierte Anleger gehen nach ihren Trendlinien, so dass es etwas länger dauern kann. Oftmals kommt es dann zu wirklich heftigen Verlusten, weil man erst einmal auf die nächste Unterstützungsmarke wartet. Die kann sich aus alten Kursgrenzertergeben, mitunter ist so etwas sehr schwer zu interpretieren. In diesem Fall war der Verkauf an der unteren Grenze unwirtschaftlich, weil der Kurs sich wieder berappelt hat. Investoren müssen dann später zu meist höheren Kursen wieder einsteigen.

Nicht zuletzt muss man die Kosten berücksichtigen. Wenn es zum Beispiel um den Verkauf von Fondsanteilen geht, müssen Ausgabeaufschläge berücksichtigt werden, die bei einem Wiedereinstieg wieder anfallen. Bei diesem Index hat der Trendkanal eine Breite von zwölf Prozent. Nehmen wir einmal an, ein Anleger setzt sich eine Schmerzgrenze von fünf Prozent Verlust und wartet mit dem Wiedereinstieg so lange, bis der Kurs wieder fünf Prozent ab der unteren Grenze zugelegt hat (Anfang Juli gab es ja ein Fehlsignal), dann hat er gerade noch zwei Prozent gewonnen, die aber für den Ausgabeaufschlag (oder Börsenspesen) gebraucht werden. Es hat sich also nicht gelohnt. Hätte der Anleger zehn Prozent Verlust toleriert, hätte es noch schlimmer ausgesehen. Hätte er schon nach zwei Prozent die Reißleine gezogen, wäre es besser gewesen, aber dann hätte er mindestens schon zehnmal im Laufe des Jahres verkauft.

Leider gibt es keine wirklich gute Empfehlung, wie man sich verhalten soll. Man braucht auf jeden Fall eine Überzeugung davon, ob der Markt noch günstig oder schon überteuert ist. Im ersten Fall ist es meist besser, durchzuhalten, im zweiten Fall sollte man ohnehin schleunigst verkaufen. Eine profitable Strategie mit geringem Risiko ist es, die Bargeldquote variabel zu handhaben. Man sollte im Normalfall nicht voll investiert sein, sondern in bestimmten Situation ver- oder zukaufen. Wenn der Index (Fonds oder die Aktie) verdächtig nahe an der oberen Grenze verläuft, dann sollte ein kleiner Teil des Depots verkauft werden. Bleibt der Kurs weiter auf dem hohen Niveau, kann wieder etwas verkauft werden. Sinkt der Kurs, kann entsprechend zugekauft werden, und zwar wieder in kleinen Schritten. Sollte es keine Korrektur geben, verliert man damit Geld.

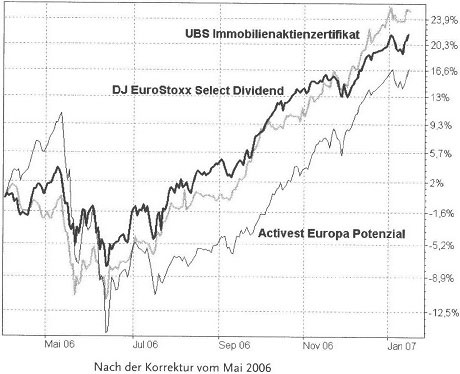

Das ist jedoch sehr unwahrscheinlich, zudem geht es hier um Risikobegrenzung und nicht unbedingte Spekulation. Interessant ist es auch, sich anzusehen, was direkt nach der Korrektur passiert ist. Betrachten Sie dazu die folgenden drei Produkte mit eindeutiger Ausrichtung, die jeweils für eine bestimmte Strategie stehen. Die Korrektur traf den auf europäische Small Caps ausgerichteten Activest Europa Potenzial mit mehr als 20 Prozent am heftigsten. Er hatte allerdings auch vorher am besten verdient. Die beiden anderen Produkte, das UBS Zertifikat auf den GPR Immobilien-lndex (ohne GB) und der Dividendenindexfonds korrigierten nur schwach und erreichten schnell wieder ihr altes Niveau. Die Anleger hatten also nicht prinzipiell die Lust an Aktien verloren, waren aber insoweit verunsichert, als sie sich auf die konservativeren Werte mit hoher Dividende konzentrierten.