Die Analyse einzelner Unternehmen ist natürlich aufwendig und mit Risiken behaftet. Nur durch eine größere Zahl von Aktien im Depot lassen sich Risiken auf ein erträgliches Maß beschränken, was aber auch wieder subjektiv ist. Oft ist die Entscheidung für eine Aktie auch an die Entscheidung für einen Markt gebunden. Das hängt einfach damit zusammen, dass sich einzelne Aktien kaum von einem allgemeinen Trend abkoppeln können. So hat es eine Aktie trotz günstiger Bewertung schwer, sich gegen einen schwachen (Länder-)Markt durchzusetzen. Umgekehrt zieht ein guter Markt oft auch eine etwas schlechtere Aktie mit. Einzelne Ausnahmen gibt es immer wieder, aber dies sind dann die eher extremen Fälle mit besonders schlechter Nachrichtenlage.

Um das Risiko eines Einzelengagements zu reduzieren, bietet es sich daher an, Indexfonds oder -Zertifikate zu kaufen. Sie beinhalten immer eine gewisse Risikostreuung, ermöglichen aber auch gezielte Anlagen in einzelnen Segmenten. Da sie sich jeweils an einem Index orientieren, fehlt der subjektive Einfluss des Fondsmanagers mit möglicherweise nicht erwünschten Strategiewechseln. Zudem fallen Gebühren in so geringem Maße an, dass die jeweiligen Indizes nahezu exakt nachvollzogen werden.

Indexprodukte werden über eine Börse gekauft wie eine Aktie auch. Dementsprechend können sie innerhalb von Minuten zu Geld gemacht werden, auch der Handel innerhalb eines Tages ist möglich. Lukrativ ist er allerdings nur bei deutlichen Kursbewegungen, die bei Indizes seltener als bei einzelnen Aktien auftreten. Allerdings sind kleine Unterschiede zu beachten: Indexfonds sind wie gemanagte Fonds auch Sondervermögen, gehen damit nicht in die Konkursmasse der Kapitalanlagegesellschaft ein. Dadurch sind sie für den Anleger besonders, sicher. Dividenden werden den Fonds in der Regel gutgeschrieben und in festen Abständen ausgeschüttet (es gibt allerdings wie immer auch Ausnahmen).

Indexzertifikate sind Schuldverschreibungen der Emittenten und damit im Insolvenzfall nicht sicher. Der Käufer trägt damit ein zusätzliches Risiko. Dividenden werden nur dann weitergegeben, wenn sich das Zertifikat auf einen Performanceindex bezieht beziehungsweise sie manuell eingerechnet werden. Es erfolgen keine Ausschüttungen, was zumindest vor der Einführung der Abgeltungssteuer steuerlich vorteilhaft ist.

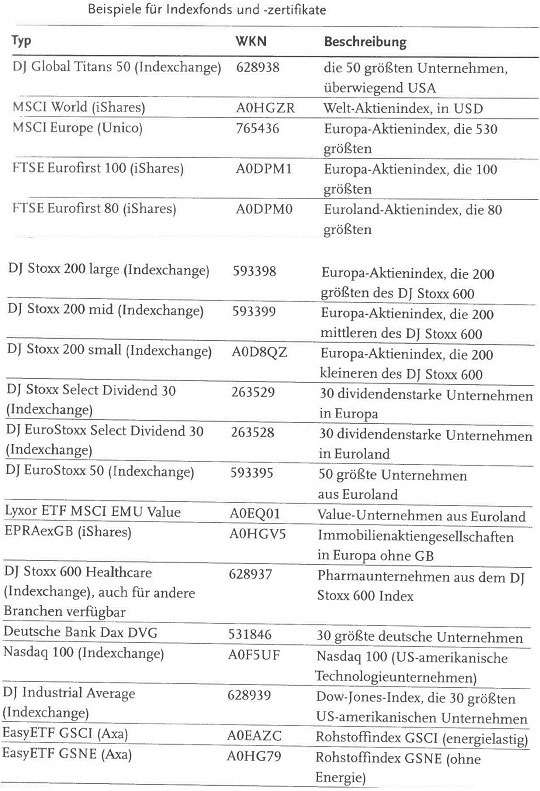

Indexprodukte gibt es für einzelne Regionen, einzelne Branchen und auch für einzelne Strategien. Besonders interessant dürften die europäischen Indizes DJEuroStoxx 50, DJ Stoxx 50, MSCIEurope, die länderspezifischen Dax, MDax, CAC 40, FTSE 100, die branchenspezifischen DJ Stoxx 600 Healthcare, Utilities, Financials und die strategisch ausgerichteten DJ EuroStoxx Select Dividend 30, Easy ETF GSCI (Rohstoffe) sein. Wer also eine Meinung darüber hat, wie sich einzelne Länder oder Branchen entwickeln, ohne sich auf einzelne Unternehmen festlegen zu wollen, kann bequem mit Indexfonds und -Zertifikaten arbeiten.

Für die Fondsgesellschaften, die Fondsmanager und den Finanzvertrieb sind Indexprodukte ein Problem. Sie führen nicht zu wesentlichen Einnahmen, das passive Management verschluckt meist deutlich weniger als ein halbes Prozent pro Jahr und Vertriebsprovisionen sind gar nicht unterzubringen. Die Spreads im Börsenhandel liegen bei Standardindizes off unter 0,1 Prozent und damit auch weit unter denen für den Handel mit aktiv gemanagten Fonds (bis 1,5 Prozent). Zudem lassen sich oft deutlich bessere Ergebnisse als mit gemanagten Fonds erzielen. Warum sollte man also einen gemanagten Fonds kaufen?

Zumindest manche aktiv gemanagten Fonds haben einen Vorteil: Sie können in schwachen Zeiten ihre Politik anpassen. So können sie die Barquote anheben oder auf defensive Aktien umsteigen. Dann können sie auch deutlich besser sein als ein Indexprodukt. Anleger müssen daher vorab entscheiden, ob sie sich in der Lage sehen, negative Markttrends zu erkennen und ihr Produkt entsprechend zu verkaufen. Aktiv gemanagt heißt aber nicht immer gut gemanagt.