Amex war ein Hybrid-Unternehmen mit auf den ersten Blick verwirrenden Bilanzen. Um festzustellen, wie es sich mit dem Gewinn verhält, müssen wir uns zunächst die Bilanz ansehen.

Konsolidierte Bilanz 1993

| $ Millionen per 31. | Dezember 1993 |

| Barmittel und Beteiligungen | 42620 |

| Forderungen | 16142 |

| Forderungen aus Krediten • | 14796 |

| Immobilien | 1976 |

| Forderungen gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht | 8992 |

| Sonstige | 9606 |

| Aktiva | 94132 |

| Einlagen von Kunden | 11131 |

| Reiseschecks | 4800 |

| Rückstellungen für Pensionen und ähnliche Verpflichtungen | 26158 |

| Verbindlichkeiten | 21050 |

| Verbindlichkeiten gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht | 8992 |

| Sonstige | 13267 |

| Eigenkapital | 8734 |

Primär ist hier festzustellen, dass es sich um eine große Bilanz handelt, d.h., dem Eigenkapital stehen eine ganze Reihe von Aktiva gegenüber. Lehman war noch nicht ausgegliedert, doch das kann der Grund nicht sein, da es bereits als aufgegebenes Unternehmen aus dem konsolidierten Abschluss herausgenommen worden war. Die American Express Bank war eher klein, zeichnet jedoch für das Gros der Forderungen aus Krediten und der Kundeneinlagen verantwortlich. Viele der anderen Aktiv- und Passivposten entsprachen einander: Die Verbindlichkeiten aus dem Versicherungsgeschäft, den Wertpapieren des Anlagevermögens und – wie die Bezeichnungen vermuten lassen – auch die Forderungen und Verbindlichkeiten gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht, hoben einander auf. Zu rein analytischen Zwecken könnte man die Bilanz etwas straffen, indem man die Posten wegkürzt, die sich offensichtlich ausgleichen.

| $ Millionen per 31. | Dezember 1993 |

| Forderungen | 16142 |

| Forderungen aus Krediten, abzüglich Einlagen | 3665 |

| Immobilien | 1976 |

| Sonstige | 9606 |

| Aktiva | 31389 |

| Reiseschecks | 4800 |

| Verbindlichkeiten (Barmittel, Beteiligungen und Rückstellungen berücksichtigt) | 4588 |

| Sonstige | 13267 |

| Eigenkapital | 8734 |

Diese Darstellung zeichnet schon ein realistischeres Bild des Leverage Effekts auf die Ertragskraft des Unternehmens.

Die Abwicklung von Lehman war im Mai 1994 abgeschlossen. Da sie in der Bilanz von 1993 bereits nicht mehr berücksichtigt war, waren die Auswirkungen auf Passiva und Aktiva minimal. Allerdings ging Amex ein Teil der einbehaltenen Gewinne verloren, wodurch sich das Eigenkapital um $2,4 Milliarden auf $6,3 Milliarden reduzierte.

Konsolidierte Gewinn- und Verlustrechnung 1993

Auch die Gewinn- und Verlustrechnung war entsprechend komplex:

| $ Millionen | Jahresabschluss per 31. Dezember 1993 |

| Provisionen und Gebühren | 7818 |

| Zinsen und Dividenden | 4914 |

| Prämien | 702 |

| Sonstige | 739 |

| Erträge insgesamt | 14173 |

| Gemeinkosten | (6957) |

| Rückstellungen | (3107) |

| Zinsen | (1783) |

| Lehman | v (127) |

| Ergebnis vor Steuern | 2199 |

| Jahresüberschuss | 1478 |

| Gewinn je Aktie ($, fortlaufend) | 3,17 |

Abgesehen vom Lehman-Effekt, der weitgehend unberücksichtigt blieb, konnte das Unternehmen für seine FDC-Aktien $433 Millionen Gewinn nach Steuern verbuchen. Das im Hinblick auf FDC und Lehman berichtigte Ergebnis weist einen Jahresüberschuss von $1,2 Milliarden und einen Gewinn je Aktie von $2,51 aus.

Wenn der Leverage-Effekt in der Konzernbilanz so groß war wie im Bankgeschäft, so ist der Gewinn aus Netto-Zinserträgen auffallend gering. (Im Bankgeschäft kommt hier der Löwenanteil des Gewinns her). Ebenfalls bemerkenswert ist, dass die Zinserträge von Amex größtenteils aus einem diversifizierten, erstklassigen Anleihe-Portefeuille stammen (wie bei einer Versicherung) und weniger aus riskanten Krediten (wie bei einer Bank). Erst auf den zweiten Blick fällt auf, wie gering die Kosten für die Amex- Verbindlichkeiten sind. In Ergänzung zum Eigenkapital wurden Verbindlichkeiten in Höhe von $85,4 Milliarden ausgewiesen, die $4,9 Milliarden an Zinsen und Rückstellungen erforderten – 5,7 Prozent also. Wie wir schon aus der Erfolgsgeschichte von Berkshire Hathaway gelernt haben, können kostengünstige Verbindlichkeiten ebenso wichtig sein wie die Erträge aus den Aktiva.

Kapitalquellen

Amex war in der Lage, in den meisten seiner Unternehmensbereiche Mittel zu generieren. Die großen Bilanzposten, die sich aus dem Versicherungs-/Geldanlage-Sektor ergaben, konnten Einnahmen verbuchen, lange bevor Leistungen fällig wurden (siehe auch den Fall GEICO). Im Bankgeschäft gab es mehr Einlagen als Kredite. Nichtsdestotrotz waren da Forderungen aus dem Zahlkartengeschäft in Höhe von $16 Milliarden und Sachanlagen im Wert von $2 Milliarden, die unterhalten und ausgebaut werden wollten. Viele Analysten stellten fest, dass die ausgestellten, doch nicht eingelösten Reiseschecks in Wirklichkeit einen Float-Profit generierten. Hier konnten satte Erträge erzielt werden. $4,8 Milliarden standen kostenfrei zur Verfügung, und das Beste war: Manche der Schecks würden nie eingelöst werden. Allerdings wuchs dieser Geschäftsbereich nur noch langsam und konnte die ermittelte Lücke bei den Aktivposten nicht zureichend schließen. Zwar konnte das Bankgeschäft freie Einlagen ein- bringen, doch In erster Linie würde das Problem durch Verschuldung und einbehaltene Gewinne gelöst werden müssen.

Im immateriellen Bereich verfügte Amex mit seinem Image über eine kräftige Kapitalquelle – einem Image, das die Unternehmenswerte repräsentierte und den Markennamen verkörperte. Golub hatte die Probleme gelöst, die die Finanzkraft des Unternehmens beeinträchtigten und Bereiche abgestoßen, die diesen Werten abträglich waren. Abgesehen vom Bankgeschäft, das den lohnenden Versuch darstellte, wohlhabenden Privatkunden mehr Service zu bieten, sich jedoch nie besonders viel versprechend entwickelt hatte, war die Rentabilität von Kapital und Eigenkapital im Kerngeschäft gut. Amex konnte sich im wettbewerbsintensiven und unberechenbaren Finanzdienstleistungsmarkt behaupten, weil seine Kunden bereit waren, für diese Geschäftsverbindung einen Aufpreis zu bezahlen. Und hier lag der Schlüssel zum Kapital.

Im immateriellen Bereich verfügte Amex mit seinem Image über eine kräftige Kapitalquelle – einem Image, das die Unternehmenswerte repräsentierte und den Markennamen verkörperte.

Eigenkapitalrentabilität

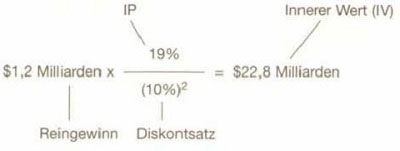

Nach der Abwicklung von Lehman war die Eigenkapitalbasis von Amex auf $6,3 Milliarden geschrumpft. Klammert man die außerordentlichen Erträge aus dem Verkauf von FDC-Aktien aus, betrug der Reingewinn $1,2 Milliarden. Die EKR lag daher etwa bei 19 Prozent. Intuitiv klingt das gut in Anbetracht der statistischen Werte zur EKR für Einzelunternehmen, die wir kennengelernt haben (allerdings vor Gemeinkostenumlage). Diese EKR ist durchaus vergleichbar mit den Erträgen, die vor der leidigen Geschichte mit Shearson erwirtschaftet wurden. Eine nachträgliche Berechnung des IP ist nicht sinnvoll, da sich durch die verschiedenen Maßnahmen zur Beschaffung von Kapital und die diversen Veräußerungen hier Verzerrungen ergeben würden. Das laufende IP läge aufgrund der im vorigen Abschnitt beschriebenen Ursachen vermutlich auf oder bei 19 Prozent – die übrig gebliebenen Geschäftsbereiche hatten generell einen eher geringen Kapitalbedarf bzw. erforderten nicht mehr als zur Verfügung stand.

Was war American Express wert?

Was den inneren Wert anbelangte, so war in dieser Situation Skepsis angebracht. So solide das Kerngeschäft auch sein mochte, die Kompetenz des Managements ließ sich noch nicht in Zahlen ausdrücken. Statistisch betrachtet lag die Eigenkapitalrendite im Bank- und Versicherungsgeschäft zyklusbezogen kaum je über 10 Prozent. Damit war Amex dem Branchendurchschnitt überlegen. Bei Bereitschaft zu einem Vertrauensvorschuss für das Management und in Anbetracht der nach wie vor starken Marktpositionen von Amex wäre es durchaus zu rechtfertigen, das kontinuierliche IP sowie die EKR bei 19 Prozent anzusetzen. Auf Grundlage des aufrechterhaltenen Jahresüberschusses von 1993, der im ersten Halbjahr 1994 sogar noch gesteigert wurde, könnte man den IV folgendermaßen berechnen:

American Express-Kunden waren bereit, für diese Geschäftsverbindung einen Aufpreis zu bezahlen.