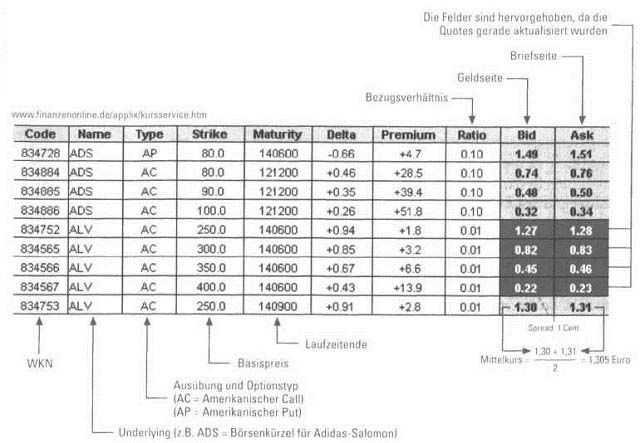

Inzwischen stellen die meisten Emittenten Geld- und Briefkurse (kurz: Quotes) für ihre eigenen Optionsscheine ins Internet ein. Häuser, die Wert auf eine gute Kurspflege legen, aktualisieren die Preise in kurzen Zeitabständen, sodass der Anleger ein realistisches Bild von der gegenwärtigen Marktlage erhält. Unten abgebildet ist ein Ausschnitt aus den Realtime-Kursen, die von der DG Bank ins Internet eingespeist werden. Die Quotes lassen sich oft besser verstehen, wenn man weiß, wie ein Optionshändler bei der Kursstellung vorgeht. Aus den aktuellen Marktdaten berechnet der Händler zunächst den Wert der Option. Die Vorgehensweise ist vergleichbar mit dem, was wir in unserer Geldanlage-Webseite über das Pricing geschrieben haben. In fortschrittlichen Instituten muss ein Händler die notwendigen Informationen nicht selbst beschaffen und in einen Rechner eingeben, da das Pricing automatisch erfolgt. Man kann sich das ungefähr so vorstellen: In einem Zentralrechner laufen die zur Kursstellung erforderlichen Daten – wie etwa der Börsenkurs der Basisaktie oder das aktuelle Zinsniveau – zusammen. Dort wird der Optionspreis kalkuliert und mit den letzten Kursen abgeglichen. Treten Abweichungen auf, wirft der Computer einen neuen Preis aus. Doch das ist nicht unbedingt derjenige Kurs, der anschließend auch gestellt wird. Denn der Händler passt den Wert mitunter noch oben oder unten an — meist indem er die implizite Volatilität abändert. Abhängig ist dies von der Marktlage und von der Erwartung des Händlers, ob die Anleger Scheine von der Bank kaufen oder an die Bank zurückverkaufen wollen.

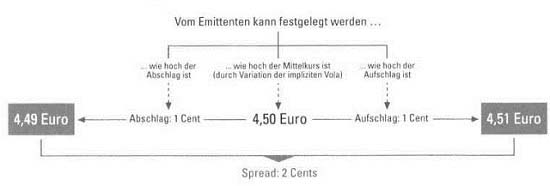

Aus dem kalkulierten Optionspreis werden anschließend zwei Preise gemacht, ein Geld- und ein Briefkurs. In einigen Fällen entsprechen Auf- bzw. Abschlag jeweils dem halben Spread. Man spricht auch von symmetrischer Quotierung. Gelegentlich kommt es vor, dass der berechnete Kurs als Briefseite herangezogen wird und ein entsprechend hoher Abschlag für die Geldseite erfolgt. Aussagekräftig und für Vergleichszwecke geeignet ist eigentlich nur der Spread, ausgedrückt als Prozentwert (bezogen auf den Brief- bzw. Geldkurs).

Beide Preise – also sowohl An- als auch Verkaufskurse – werden nur zwischen Emissions- und Verfalltermin gestellt. Zum Ausgabe- und Fälligkeitszeitpunkt selbst sind lediglich Verkaufs- bzw. nur Ankaufpreise relevant (- einseitige Preisstellung). Es kommt – in sehr seltenen Fällen – vor, dass ein Optionsscheinhaus sein gesamtes Emissionsvolumen verkauft hat und die Emission nicht ausweitet. In einer derartigen Situation stellt die Bank keine Briefkurse mehr und ein Kauf ist lediglich über die Börse möglich.