Berkshire investierte noch ein weiteres Mal in Coca-Cola-Aktien, und zwar im Jahr 1994. Zu einem Durchschnittskurs von $166,7 je Aktie gingen noch einmal $275 Millionen über den Tisch. Die bestehende Beteiligung, die damals einen Wert von $4 Milliarden darstellte, wurde dadurch nur unwesentlich aufgestockt, doch das ist insofern außergewöhnlich, als Buffett hier eines der höchsten KGVs seiner Laufbahn in Kauf nahm. Um diese Transaktion aus der richtigen Perspektive zu betrachten, ist der aktuelle Stand der Dinge interessant.

Coca-Cola war auf Expansionskurs. Zwischen 1987 und 1995 wuchsen Umsatz, Netto-Gewinn und Nettogewinn je Aktie kontinuierlich um jeweils

11,3, 15,6 bzw. 19,5 Prozent. Die Columbia-Anteile wurden 1989 mit beträchtlichem Gewinn verkauft und das Unternehmen investierte auch weiterhin in Minderheitsbeteiligungen an Abfüllbetrieben zur Steigerung von deren Effizienz. An dieser Stelle bietet sich ein Vergleich der beiden Bilanzen an.

Bilanzen 1987-1995

| $ Millionen | 1987 | 1995 | 1987 | 1995 | |

| Anlagevermögen | 1598 | 4336 | Verbindlichkeiten netto | (1234) | (1503) |

| Beteiligungen | 2802 | 2714 | Nettoumlaufvermögen | (17) | (133) |

| Firmenwert | 74 | 944 | Sonstiges | 0 | (966) |

| Eigenkapital | 3224 | 5392 |

Wie nach unserer Analyse der Zahlen für 1987 nicht anders zu erwarten, waren die Investitionsausgaben netto kontinuierlich angestiegen, jedoch effektiv etwas langsamer als der Gewinn (13,3 Prozent im Jahr). Bezieht man die Ausgliederung von Columbia sowie den kumulativen Firmenwert in die Rechnung ein, so sind die Beteiligungen an verbundenen Unternehmen immer noch gestiegen, doch im Vergleich zum Ertragsvolumen eher bescheiden. Bemerkenswert sind hier die Werte bei Umlaufvermögen und Verbindlichkeiten, die sich über acht Jahre hinweg kaum verändert haben. Der Eigenkapitalzuwachs betrug insgesamt $2,2 Milliarden in einem Zeitraum, in dem die Gewinne um $2 Milliarden pro Jahr gestiegen sind.

1995 wurde tatsächlich ein Gewinn von $3 Milliarden erzielt. Dieser stammt praktisch zu 100 Prozent aus dem Getränkeverkauf, zu 82 Prozent aus Märkten außerhalb der USA, wobei auch das Inlandsgeschäft zunahm. Das Unternehmen hatte zum Jahresende 459 Millionen Aktien für insgesamt $8,8 Milliarden zurückgekauft, die durchschnittliche Eigenkapitalrentabilität lag bei imposanten 55 Prozent.

Ende 1995 war Berkshire Hathaways Beteiligung bei einem Kaufpreis von $1,3 Milliarden im Wert auf $7,4 Milliarden gestiegen und hatte rund $400 Millionen an Bardividenden eingebracht. Durch die Aktienrückkäufe besaß Berkshire nun 8 Prozent des Unternehmens. Der Aktienkurs war zwar von 1987 bis 1995 ums 7,8fache gestiegen, der Gewinn je Aktie wohlgemerkt lediglich ums immer noch beachtliche 4,2fache. Der Aktienmarkt hatte das KGV, zu der Titel gekauft werden konnte, fast verdoppelt:

Unser gedankliches Experiment von vorhin – das internationale Geschäft beständig und rasch auszubauen bei verhältnismäßig geringem Eigenkapitalzuwachs – war in der Praxis geglückt, und das Wachstum setzte sich mit zunehmender Geschwindigkeit fort.

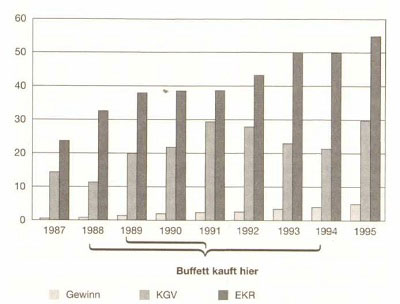

1994 war Buffett bereit gewesen, zu einem historischen KGV von 24,8 für 1993 zu investieren. Die Ergebnisse des ersten Halbjahres von 1994 überzeugten ihn, dass die Erträge im laufenden Jahr um mehr als 20 Prozent steigen und das KGV effektiv auf 20,7 drücken würden. Damit zahlte er immer noch mehr als er normalerweise für eine Stammaktie ausgab, und auf jeden Fall deutlich mehr als das prognostizierte KGV von 15, das er

zuvor angesetzt hatte. Dafür gibt es zwei mögliche Erklärungen. Zum einen kannte er das Unternehmen und hatte mittlerweile Vertrauen in die Geschäftsleitung. Unser gedankliches Experiment von vorhin – das internationale Geschäft beständig und rasch auszubauen bei verhältnismäßig geringem Eigenkapitalzuwachs – war in der Praxis geglückt, und das Wachstum setzte sich mit zunehmender Geschwindigkeit fort. Bei einer potenziell steigenden Eigenkapitalrentabilität von bereits über 50 Prozent bot ein KGV von 20 immer noch eine befriedigende Sicherheitsmarge. (Gewinn 1993 $2,2 Milliarden x (50% EKR/(10% Diskontsatz)2)=$110 Milliarden bzw. $262 je Aktie. Es waren mehrere Aktiensplits erfolgt, doch Buffett hatte den Gegenwert von $167 je Aktie gezahlt.

Im Jahresbericht von Coca-Cola wurde viel Platz dem Nachweis gewidmet, dass das richtige Wachstum erst noch bevorstand. Das optimistischste Ziel formuliert folgendes Frage-und-Antwort-Spiel im Bericht von 1995: „Welcher unserer Absatzmärkte ist am wenigsten erschlossen? Der menschliche Körper. Auf die allermeisten Dinge kann der Mensch einen Tag lang problemlos verzichten. Doch jeder der 5,7 Milliarden Menschen auf diesem Planeten muss täglich etwa 1,8 Liter Flüssigkeit zu sich nehmen. Und weniger als 0,05 Liter davon bezieht er von uns.“

Ende 1997 war der Gewinn auf $4,1 Milliarden angewachsen. Berkshires Anteil hatte einen Wert von $13,3 Milliarden – die ausbezahlten Bardividenden nicht eingerechnet.

Das optimistischste Ziel formuliert folgendes Frage-und-Antwort-Spiel im Bericht von 1995: „Welcher unserer Absatzmärkte ist am wenigsten erschlossen? Der menschliche Körper. Auf die allermeisten Dinge kann der Mensch einen Tag lang problemlos verzichten. Doch jeder der 5,7 Milliarden Menschen auf diesem Planeten muss täglich etwa 1,8 Liter Flüssigkeit zu sich nehmen. Und weniger als 0,05 Liter da von bezieht er von uns. “

Übungen

Wie sähe die Wertentwicklung bei Coca-Cola aus, wenn das Unternehmen auch Abfüllung und Vertrieb übernähme?

1 Ziehen Sie dafür den Zeitraum von 1985 bis 1987 heran. Nehmen Sie an, die neuen Geschäftsbereiche erfordern noch einmal so viel Eigenkapital, bringen jedoch nur 10 Prozent Rendite. Berechnen Sie die neue EKR bei gleicher Gewinnsteigerung.

2 Ermitteln Sie den inneren Wert.

3 Welche Auswirkungen hätten sich auf Ihre Investmententscheidung für 1988 ergeben? Zu welchem Kurs wären Sie eingestiegen?

Weitere Fragen zur Diskussion

4 Wie sähen EKR/IP aus, wenn sich Gewinn und Eigenkapital weiter mit den den vorangegangenen Fragen zu Grunde gelegten Raten entwickelten?

5 Wie würden sich EKR/IP verändern, wenn sich die Gewinnsteigerungsrate durch die geringere Rendite des Abfüllgeschäftes verlangsamte?