Der letzte Abschnitt deutete ja schon an, dass Renten nicht sicher sind, das heißt Kursrisiken unterliegen, die nicht zu unterschätzen sind. Das ist an sich nicht verwunderlich oder problematisch. Es muss aber deutlich erwähnt werden, weil Rentenanlagen meist unter dem Stichwort Sicherheit Anlegern, die sich möglichst gar nicht um ihr Geld kümmern wollen, verkauft werden. Das führte dann nach den Börseneinbrüchen von 2000 bis 2003 zur Entwicklung von so genannten Total oder Absolute Return Fonds, die Risiken so weit wie möglich reduzieren sollten. Was sie aber auf jeden Fall geschafft haben, war, die Renditen so weit wie möglich zu reduzieren. Die meisten dieser neuen Kreationen haben nur Geld vernichtet, und vor allem die Ausgabeaufschläge.

Geldmarktanlagen

Was also gibt es für Möglichkeiten, mit zumindest eingeschränkten Risiken Geld zu verdienen? Im Gegensatz zum Aktienmarkt, der letztlich als wenig berechenbar gekennzeichnet werden muss, kann man im Rentenmarkt einigermaßen systematisch Vorgehen. Beginnen wir also mit den sichersten Anlagen, sozusagen den Parkplätzen. Prinzipiell lässt sich Geld ohne erwähnenswerte Risiken anlegen. Man muss nur die im letzten Artikel geschilderten Risiken ausschalten, das heißt die Zinsen dürfen sich nicht ändern, der Emittent darf nicht in Konkurs gehen und so weiter.

All dies kann man relativ zuverlässig bei Anlagen ausschließen, die eine sehr kurze Laufzeit haben, also nur Wochen oder Monate beziehungsweise die täglich liquidierbar sind. Das ist etwa beim Tagesgeldkonto der Fall, das mehrere Banken, vor allem Direktbanken anbieten. Hier bekommen Sie etwa so viel Zinsen, dass sich die Inflation ausgleichen lässt, maßgebend sind aber letztlich die aktuellen Leitzinsen. Man kann zwar nicht darauf vertrauen, dass eine Leitzinserhöhung um ein viertel Prozentpunkt eine ebensolche Tagesgeldzinserhöhung nach sich zieht, aber einige Banken sind wenigstens nahe dran. Übrigens werden Zinserhöhungen immer langsamer nachvollzogen als Zinssenkungen. Aber das liegt bestimmt nur an technischen Problemen …

Achten Sie bei Tagesgeldkonten mit überdurchschnittlichen Zinsen auf die jeweiligen Bedingungen. Zum großen Teil handelt es sich nämlich um Lockangebote, um Kunden für eine Bank zu gewinnen. Dabei werden die Zinsen zum Beispiel nur für Neueinlagen gezahlt, nur für einen bestimmten Zeitraum (meist ein halbes Jahr) oder nur dann, wenn ein Teil des Geldes in Fonds investiert wird. Das ist aber Augenwischerei, wie folgendes Beispiel zeigt: Eine Bank wirbt mit 4 Prozent Zinsen pro Jahr, im Kleingedruckten steht dann eine Beschränkung auf sechs Monate und die Forderung, die Hälfte in Fonds einzuzahlen.

Beispielsweise werden 10000 Euro angelegt, davon 5 000 Euro in Fonds, die aus einer kleinen Gruppe auszuwählen sind und 5 Prozent Ausgabeaufschlag kosten. Dann werden schon einmal 250 Euro Gebühren gezahlt (gegebenenfalls noch zuzüglich Depotkosten). Diese 250 Euro, die der Bank zufließen, werden verwendet, um den hohen Zins zu finanzieren. Bei 5000 Euro fallen für ein halbes Jahr gerade noch 100 Euro Zinsen an. Die restlichen 150 Euro kann die Bank verwenden, um Plakate drucken zu lassen und die Beschwerden enttäuschter Kunden zu bearbeiten.

Achten Sie also bei Tagesgeldern darauf, dass

• Sie keine Mindest- oder Höchstsummen zu beachten haben (wenn Sie zwischendurch etwas abheben, kommen Sie womöglich unter die Mindestgrenze und verlieren den höheren Zins),

• keine Nebenkosten wie Depotgebühren entstehen und

• die Bank dem deutschen Einlagensicherungsverein angeschlossen ist. Gelder bei türkischen Banken mit Niederlassung in den Niederlanden sind üblicherweise nur bis 20 000 Euro abgesichert! Dies kann unter Umständen auch bei einer deutschen Bank passieren.

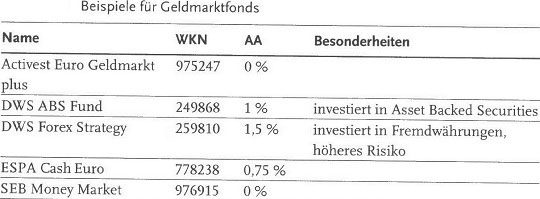

Eine Alternative dazu sind Geldmarktfonds. Sofern Sie bereits ein Depot besitzen, können sie eine Alternative sein. Sie konnten sich in den letzten Jahren aber nicht gegen die besseren Tagesgeldkonten durchsetzen. Ein Bankverkäufer wird Ihnen, wenn Sie Geld nur zwischenparken wollen, einen Geldmarktfonds empfehlen. Der bringt zwar nur geringe Gebühreneinnahmen, aber immerhin etwas. Selbst die besten Produkte schaffen aber in der Regel nicht mehr als 2,5 Prozent pro Jahr. Zahlen Sie allenfalls ein halbes Prozent Ausgabeaufschlag, mehr nur bei besonders guten Fonds. Alles andere kostet unangemessen Rendite. Immerhin gibt es einige Fonds ohne Aufschlag.

Ein gewisses Renditepotenzial steckt in Fremdwährungsanlagen. Sollte sich die Anlagewährung um zehn Prozent innerhalb eines Jahres verbessern, dann ergäbe sich auch bei einem Geldmarktfonds ein ansehnlicher Betrag. Des Risikos muss man sich allerdings bewusst sein. Ebenso kann man von höheren Zinsen in anderen Ländern profitieren (zum Beispiel Norwegen, Schweden), wenn man von konstanten Wechselkursen ausgeht. So lässt sich mitunter noch ein halbes Prozent zusätzlich verdienen, aber wieder mit gewissem Risiko.

Europäische Renten

Wem die Geldmarktrendite nicht reicht, der muss etwas mehr riskieren und sich nähere Gedanken über die Anlage machen. Es gibt eine Reihe einfacher Rentenfonds und Anleihen, die für unterschiedliche Stilrichtungen geeignet sind. Prinzipiell sollte man darüber nachdenken, ob es ein Fonds sein muss oder ob das Geld direkt in Anleihen investiert werden soll. Bei europäischen (Staats-) Anleihen gibt es wenig falsch zu machen, so dass man sich seinen Fonds auch selbst stricken kann. Sie wissen ja, dass Sie alle relevanten Daten über eine Anleihe im Internet finden können.

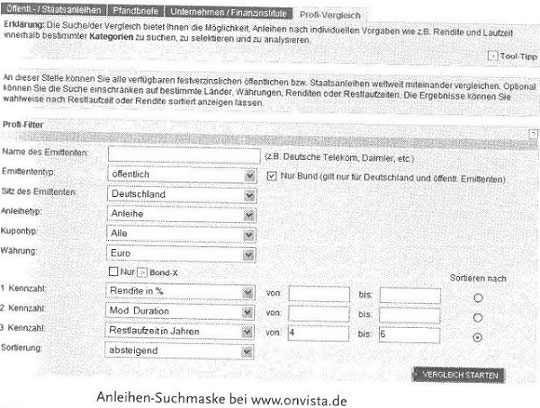

Wenn Sie jetzt noch wissen, dass Sie Ihr Geld die nächsten fünf Jahre nicht brauchen und dass Sie nichts riskieren wollen, müssen Sie nur noch nach einer fünfjährigen europäischen Staatsanleihe suchen. Bei OnVista zum Beispiel können Sie unter Anleihen/Suche folgende Kriterien eingeben, die öffentliche Anleihen aus Deutschland mit einer Restlaufzeit von 4 bis 6 Jahren anzeigen:

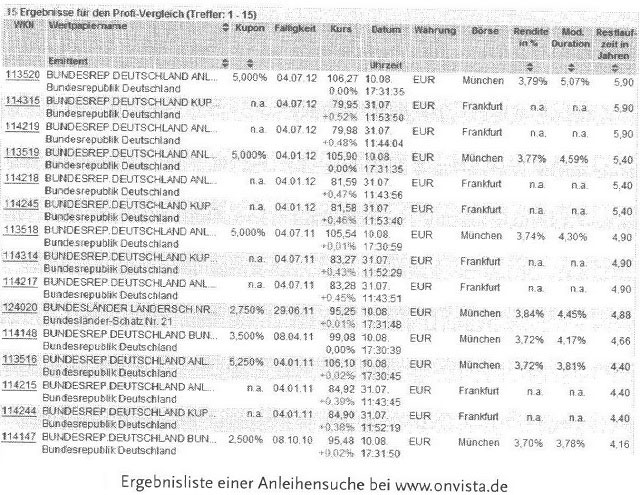

Das Resultat war am 10.08.2006:

Bei den Anleihen ohne Renditeangabe handelt es sich um Anleihen, die gegenwärtig nicht gehandelt werden. Die Rendite liegt einheitlich um 3,8 Prozent. Anleihen mit höherer Modifizierter Duration sind zinssensitiver, so dass man eher auf eine geringere achten sollte. In diesem Beispiel spielt dies aber auch keine wesentliche Rolle. So könnte zum Beispiel die Anleihe mit der WKN 113518 richtig sein, die eine bescheidene Rendite von 3,74 Prozent erbringt. Wenn Sie die Laufzeit durchhalten, können Sie nun jeweils 5 Prozent Zinsen pro Jahr und die Rückzahlung zum Nennwert (nicht zum aktuellen Kurswert!) erwarten. So könnten Sie nun immer, wenn Sie Geld zur Verfügung haben, eine geeignete Anleihe kaufen und liegen lassen. Dafür brauchen Sie keinen Fonds.

Nicht gerade ein Renditeturbo, aber ohne nennenswert höheres Risiko sind Pfandbriefe. Dies sind immobilienbesicherte Anleihen vor allem von Landesbanken, die sich durch die einfache Handelbarkeit auch für Privatanleger gut eignen. Sie erbringen einen kleinen Renditeaufschlag, der aber deutlich unter einem halben Prozentpunkt liegt. Wenn Sie Ihre Rendite weiter steigern möchten, kommen auch etwas riskantere Anleihen infrage.

Nun könnten Sie Ihr eigenes Portfolio zusammenstellen, indem Sie neben sicheren Staatsanleihen auch renditestärkere Anleihen von Finanzinstitutionen, Unternehmen und/oder in Fremdwährungen kaufen. Probieren Sie es einmal auf Ihrer Lieblings-Infoseite im Internet aus, Alternativen zu finden! Sie werden zum Beispiel auf Anleihen von öffentlichen und privaten Banken stoßen, die etwas, oft aber nur geringfügig mehr Rendite bringen. Informieren Sie sich aber immer auch über das aktuelle Rating des Emittenten und sonstige Bedingungen der Anleihe! Bei Unternehmensanleihen besteht eine größere Auswahl. Hier werden Sie mit großer Wahrscheinlichkeit auch Anleihen finden, deren Rendite doppelt so hoch ist wie das der Staatsanleihen.

Das ist aber kein Geschenk an Sie, sondern ein Ausgleich für das höhere Ausfallrisiko. Gerade deswegen sollten Sie niemals nur in eine Unternehmensanleihe investieren! Entweder Sie ergänzen ein Staatsanleihen-Portfolio durch einzelne höherverzinsliche Unternehmensanleihen oder Sie entscheiden sich für eine größere Zahl von Unternehmensanleihen, um das Risiko zu streuen. Dann lohnt sich aber auch wieder ein Fonds. Falls Sie nicht ausschließen können, zwischendurch Anleihen verkaufen zu müssen, können Sie das Kursrisiko verringern, indem Sie länger laufende mit Kurzfristanleihen mischen. Ein- und zweijährige haben ein geringeres Zinsrisiko, so dass ihre Kurswerte auch bei Zinsänderungen recht stabil bleiben.

Im Zweifel könnten Sie dann diese verkaufen und die Langläufer im Depot lassen. In Zeiten steigender Zinsen sind Kurzläufer ohnehin erste Wahl! Beachten Sie bei Fremdwährungsanleihen, dass auch die Währungen der Nachbarstaaten erhebliche Schwankungen aufweisen können. So ist beispielsweise die norwegische Krone nicht zuletzt vom Ölgeschäft, das die dortige Wirtschaft dominiert, abhängig. In Osteuropa kann ein gestiegenes Staatsdefizit die Währung regelrecht abschießen, wenn sich Investoren plötzlich zurückziehen. Wer sich auf sichere deutsche Staatsanleihen konzentrieren und es ganz bequem haben will, kann ein Zertifikat auf den RexP kaufen.

Der RexP ist ein Index für den deutschen Rentenmarkt, dessen Kurs den deutscher Staatsanleihen mit unterschiedlichen Laufzeiten spiegelt. Da alle Laufzeiten enthalten sind, muss beziehungsweise darf man sich darüber keine Gedanken machen. Da die Zinsen in den Index eingerechnet werden, ist ein solches Zertifikat eine Alternative zu einem Rentenfonds, der breit gestreut in sichere Euro-Anleihen investiert. Wohl nicht zuletzt, weil sich mit Lizenzen auf Indizes gut Geld verdienen lässt, hat die Deutsche Börse den RDax kreiert. Sie können sicher ahnen, worum es geht. R steht für Renten, Dax natürlich für den Dax, also geht es um die Anleihen der Dax-Unternehmen.

Wer also an Unternehmensanleihen interessiert ist, kann auch ein Zertifikat auf den RDax kaufen, als Alternative zu einem Fonds. Aber Achtung: Nicht alle Dax-Unternehmen haben herausragende Ratings! Alternativen für Anleger, die wenig Risiko akzeptieren, finden sich auch im Bereich der Discountzertifikate. Um sie kümmern wir uns später noch, da sie aber mit Geldmarkt- und Kurzläuferfonds konkurrieren, seien sie hier schon erwähnt.

Beispiele für Rentenzertifikate

Name WKN

REXP-Zertifikat der WestLB (Laufzeit 2012) 654200

REXP-Zertifikat der DZ-Bank (Laufzeit 2016) 611055

RDAX-Zertifikat von ABN (open end) ABN4CQ

Tabelle 8.9: Beispiele für konservative Discountzertifikate

Name WKN

UBS Vario Yield Zertifikat A0AAQ5

Rolling Discount Zertifikat auf EuroStoxx 50 149544

Nordconcept (Fonds mit Discountzertifikaten + Genussschemen) 701270

Die Variationsbreite von Rendite und Risiko ist bei Unternehmensanleihen am höchsten, so dass sowohl sicherere als auch riskantere Strategien umgesetzt werden können. Anleger müssen hier ähnlich vorsichtig sein wie bei Aktien, denn jeder Emittent weist eigenständige Risikomerkmale auf. Anhand eines Ratings von S&P oder Moody’s erfolgt die Einstufung in eine Risikoklasse, die unmittelbare Auswirkungen auf die Höhe der Zinsen hat. Veränderungen des Ratings während der Anleihenlaufzeit wirken entsprechend auch auf die Kurse.

Kommt das Unternehmen zum Beispiel auf die Idee, sich an einem anderen zu beteiligen, was an der Börse selten gern gesehen wird, reagieren die Ratingagenturen schnell mit einer Rückstufung. Das ist auch logisch, denn meist leidet die Kapitalbasis und damit die Sicherheit der Gläubiger. Wer eine Anleihe besitzt, muss also mit Kursverlusten leben. Für risikofreudige Investoren besteht natürlich die Möglichkeit, in solchen Fällen einzusteigen und auf eine Erholung der Kurse zu hoffen.

Neben unternehmensspezifischen Faktoren spielt auch die Branche eine Rolle. So sind Autohersteller fleißige Anleihenemittenten mit eher überdurchschnittlichem Risiko, die intensiv von Analysten beobachtet werden. Gerät ein Unternehmen in eine Schieflage, werden die anderen in Sippenhaft genommen, denn es könnte sie auch treffen. Der Reiz der höheren Zinsen mag verlockend sein, aber in einem Portfolio sollten solche Klumpenrisiken auf jeden Fall vermieden werden.

Unternehmen, deren Rating (hier nach S&P) unter BBB liegt, gehören zum Speculative Grade, die anderen zum Investment Grade. Viele Fonds orientieren sich stark an diesem Äquator und verdeutlichen damit ihr Risikopotenzial. Anleihen und entsprechend auch Fonds, die im spekulativen Bereich aktiv sind, werden mit High Yield gekennzeichnet. Sie interessieren sich nicht so sehr für Sicherheit und konstante Wertentwicklung, sondern spekulieren darauf, dass es möglichst keine Zahlungsausfälle im Portfolio gibt. Der Lohn ist in guten Zeiten ein deutlicher Renditevorsprung. Privatanleger sollten nur einen kleinen Teil ihres Vermögens hier anlegen.

Während sich die Kurse von Staatsanleihen zumindest teilweise entgegengesetzt zu Aktienkursen verhalten (in Zeiten steigender Leitzinsen funktioniert dies nur eingeschränkt), ist dies bei Unternehmensanleihen noch weniger der Fall. Da das Rating auch die Aktienkurse beeinflusst, laufen beide Wertpapierarten in gewissem Rahmen parallel. Unternehmensanleihen eignen sich daher nicht, um in Baissezeiten sicheres Geld zu verdienen. Klassische Anleihenform, vor allem bei den Staatsanleihen, sind die Langläufer. Das sind Anleihen mit Laufzeiten von ursprünglich bis zu zehn Jahren, inzwischen auch in Deutschland bis zu dreißig Jahren. Je nach Zinsentwicklung sind solche Anleihen ein Instrument der Spekulation oder auch der Absicherung.

Anleger, die zum Beispiel den Renteneintritt im Blickfeld haben, können so langfristig am Startkapital arbeiten. Wenn sie das Geld liegen lassen, müssen sie sich weiter um nichts mehr kümmern, außer um die Wiederanlage der Zinsen. Institutionelle Anleger nutzen sie aber auch gezielt zur Spekulation beziehungsweise zur Absicherung gegenüber dem Aktienmarkt. Langläufer reagieren immer deutlich stärker auf Zinsänderungen (beziehungsweise Zinserwartungsänderungen) als Kurzläufer. Erwartet ein Anleger zum Beispiel eine Verschlechterung der Wirtschaftsaussichten, was zu einer Umschichtung von Aktien in Anleihen führt, dann kann er aufgrund der deutlich anziehenden Kurse der Langläufer kurzfristig Gewinne erzielen.

Sind die Aussichten jedoch gut und steigen die Zinsen, dann gehen die Kurse in die Knie. Kurzläufer reagieren wesentlich schwächer. Bei ihnen können die veränderten Bedingungen ja auch nicht mehr allzu lange wirken. Bei Anlegern sind Langläufer besonders beliebt, wenn Zinssenkungen anstehen. Sie können sich dann entweder noch lange über ihre hohen Zinserträge freuen oder Kursgewinne realisieren. Umgekehrt begeben Emittenten gerne Langläufer, wenn die Zinsen steigen. Dann können sie noch lange von den geringen Zinsen profitieren. Nun können Sie natürlich darüber nachdenken, welcher Anleihetyp kürzlich in Deutschland eingeführt wurde: die dreißigjährige Staatsanleihe, die in anderen Ländern schon lange bekannt ist.

Die Qualität eines Rentenfondsmanagers besteht vor allem darin, innerhalb seines Universums, das zum Beispiel nach Regionen oder Emittenten begrenzt sein kann, die optimale Mischung der Laufzeiten zu erreichen. Einige Fonds sind hier spezialisiert (zum Beispiel langlaufende Staatsanleihen, Kurzläufer). Sie sind aber meist nur für bestimmte Zeiträume gut geeignet. Viele Fonds verstehen sich als universales Anlagevehikel und versuchen marktgerecht zu steuern. Dadurch lassen sich größere Verluste bei Zinssteigerungen vermeiden und der Schwung bei Zinssenkungen nutzen. Anleger sollten gezielt auf die Anlagestrategie

achten, um nicht auf das falsche Pferd zu setzen.

Manchmal geht es schon aus dem Namen hervor, manchmal finden sich nur Andeutungen im Verkaufsprospekt. Im Zweifel sollte man besser einen Rentenfonds wählen, der schon mehr als fünf Jahre auf dem Markt ist und der eine konstante Charakteristik aufweist. Einige Fonds schaffen es durchaus, längerfristig immer in der Spitzengruppe zu sein und hohe Rendite beziehungsweise geringe Schwankungen zu bieten. Achten Sie daher immer auch auf die Volatilität!

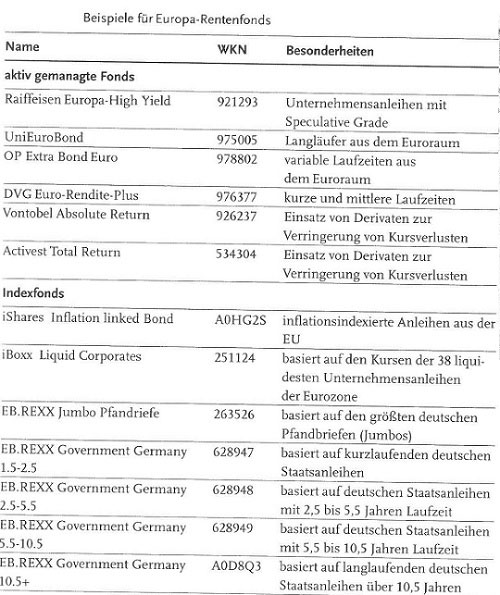

In Sachen Währungsabhängigkeit ist auf den Unterschied von Europa und Euroland zu achten. Durch die Einführung des Euro spielt es aus Währungssicht keine Rolle mehr, ob eine Anleihe aus Frankreich, Spanien oder Deutschland kommt. Insofern sollte auch nicht gezielt nur nach deutschen Anleihen geschaut werden. Ein Europa- Fonds bringt schon eine gewisse Währungsunsicherheit oder -Chance mit, denn er kann auch Anleihen aus Osteuropa, Großbritannien oder Skandinavien enthalten. Wird der Euro als eher schwächelnd eingeschätzt, kann die Rendite durch umfangreichere Nicht-Euro- Engagements gesteigert werden. Sofern er eher aufwertet, sind solche Engagements gefährlich.

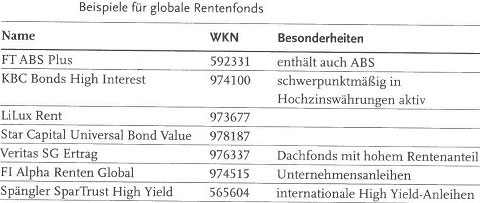

Globale Rentenfonds können solche Chancen noch besser nutzen. Vor allem können sie in bestimmtem Umfang auch Schwellenländer-Anleihen halten. Diese können nicht nur abstürzen, sondern auch kräftig steigen. Prinzipiell waren globale Rentenfonds nicht gerade erfolgreicher. Die Chance auf Währungsgewinne ist zwar prinzipiell ganz schön, aber nicht durchsetzbar, wenn ausgerechnet die eigene Währung steigt. Dann hilft oft nur noch ein Ausweichen auf Schwellenländer-Anleihen, die ein deutlich höheres Währungsgewinnpotenzial aufweisen.

Wie im letzten Artikel schon beschrieben, ist Inflation der zentrale Feind des Renteninvestors. Nicht nur, dass seine Erträge real immer weniger wert werden, auch die Zinsen dürften steigen und damit die Kurswerte drücken. Da wäre es doch schön, wenn sich die Anleihebedingungen an die Inflationsrate anpassten. Das gibt es in der Tat, vor allem in Frankreich ist dieser Anleihentyp bekannt. So genannte inflationsindexierte Anleihen haben einen variablen Zinssatz, der an die Inflationsrate gekoppelt ist. Sicher ist Ihnen schon klar, dass das etwas kostet, nämlich Rendite. Die Verzinsung solcher Anleihen ist geringer als bei festem Zinssatz, dafür ist das Risiko geringer.

Inflationsindexierte Anleihen bieten damit einen gewissen Krisenschutz, funktionieren jedoch nicht, wenn die Zinsen bei konstanter Inflation steigen. Dies geschieht, wenn nach einer Niedrigzinsphase bei langsamer Wirtschaftserholung die Leitzinsen wieder auf ein neutrales Niveau steigen. Der Inhaber solcher Anleihen hat dann das Nachsehen. Gegenwärtig kann für diesen prinzipiell interessanten Anleihentyp keine Empfehlung ausgesprochen werden, weil die Inflationsrate gut unter Kontrolle zu sein scheint. Dies mag sich aber irgendwann auch wieder ändern …

Zerobonds

Noch ein besonderer Anleihentyp sind die Zerobonds. Zero steht dabei für null Zinsen, was aber nicht heißt, dass Anleger leer ausgingen. Vielmehr werden die Zinsen nicht laufend gezahlt, sondern der Nennwert wird entsprechend abgezinst. Die Zinszahlungen werden also dazu verwendet, den Kaufpreis der Anleihe zu reduzieren und der Anleger muss sich keine Gedanken darüber machen, wie er die Zinsen reinvestiert. Das Prinzip kennen Sie womöglich von den Bundesschatzbriefen, die zwar eine andere Zinsstruktur aufweisen, aber auch abgezinst verkauft werden. Der besondere Reiz der Zerobonds liegt in der Möglichkeit, sich ein Garantieprodukt selbst zu basteln.

Damit können Sie etwas tun, was es als Zertifikat auch gibt, aber teils kräftig mit Gebühren belastet wird. Viele Anleger wollen nämlich eine Kapitalgarantie haben. Sie haben vielleicht 10 000 Euro zur Verfügung, wollen sie anlegen, aber auf jeden Fall nichts verlieren. Das ist nicht so ganz einfach. Wird von diesen 10 000 Euro ein Zerobond mit dem Nennwert 10 000 Euro gekauft, dann ist das Geld zum Fälligkeitstermin sicher (Kapitalgarantie). Da der Zerobond aber aktuell weniger kostet, müssen beispielsweise nur 8 000 Euro investiert werden. Die restlichen 2 000 Euro können nun spekulativ angelegt werden, zum Beispiel in Aktienfonds oder auch in Optionsscheinen. Aber: Zerobonds werden kaum laufend gehandelt. Es ist also nicht leicht, an sie heranzukommen. Aufgrund der Charakteristik eignen sie sich aber ohnehin eher für eine langfristig geplante Anlage.

Schwellenländeranleihen

Vor nichts wurde in der jüngsten Vergangenheit so viel gewarnt wie vor Anleihen aus den Schwellenländern. Während spätestens seit dem Jahr 2005 in den entwickelten Ländern den Rentenmärkten die Puste ausging, sagte man dies den Schwellenländern auch nach. Aufgrund der Zinserhöhungen vor allem in den USA prophezeite man einen drastischen Abzug liquider Mittel und den Einbruch der Kurse. Vor allem wurde das Ende der so genannte carry trades eingeläutet. Damit wird das Verhalten bezeichnet, in einem Land mit niedrigen Zinsen Geld zu leihen und dieses in Ländern mit hohen Zinsen anzulegen.

In der Niedrigzinsphase in den Jahren 2002 bis 2005 konnte man sich auf dem Niveau der Inflationsraten verschulden und das Geld dann für 15 bis 20 Prozent in Ländern wie Brasilien oder der Türkei anlegen. Da durch die hohen Zinsen auch die Währungen dieser Länder aufwerteten, war dies nicht schlechter als Geld drucken.

Nun kann man sich natürlich vorstellen, was passiert, wenn die Angst aufkommt, das könnte nicht mehr lange so gehen. Im Mai 2006 konnte man dies erleben, als vor allem der brasilianische Real und die Türkische Lira deutlich abwerteten, wenn man diesen Begriff für einen Einbruch um bis zu 50 Prozent noch verwenden kann.

Entsprechend wurden oft die Gewinne eines ganzen Jahres innerhalb von zwei Wochen vernichtet. Es dauerte aber nicht gar so lange, bis sich die Kurse wieder erholten, und zwar in einem Tempo, das man sich vorher Räum denken konnte.

Allerdings gibt es wie immer keine Garantie, dass die Entwicklung so weiter verläuft. Wenn in einem Schwellenland Zinsen von mehr als 15 Prozent zu erzielen sind, dann ist dies verführerisch und stellt auch einen Puffer gegenüber eventuellen Währungsverlusten dar. Das bereits erwähnte Beispiel Argentinien zeigt aber, dass sich die Risiken in einer ganz anderen Größenklasse bewegen. Hier geht es schnell um Totalausfall.

Aufgrund dieses hohen Risikos sollte man vorsichtig sein mit dem Kauf einzelner Anleihen. Es ist schwer einzuschätzen, wie sich Zinsen und Währung in fernen Ländern entwickeln. Außerdem ist die Wahrnehmung eigener Rechte gegenüber den Schuldnern schwer möglich. Glücklicherweise stehen Fonds zur Verfügung, die unterschiedlichen Risikopräferenzen entsprechen und kontinuierlich gute Leistungen bringen.

Beispiele für Schwellenländer-Rentenfonds

Name WKN Besonderheiten

ZZ 1 986462 10 % Ausgabeaufschlag

ABN Amro Global Emerging Markets 988117

Deka-Team-EM Bond 930904

DIT Glob. Opp. Emer. Markets Bonds 986790

JB Multibond Emerging Bond 987567

ISI Emerging Markets Bonds A0BL09

Genussscheine

Wir sind noch nicht am Ende der Anleihentypen. So fehlen zum Beispiel noch die Genussscheine, die einen ganz besonderen Status haben. Sie sind zwar Anleihen mit einer festen Verzinsung, jedoch ist diese nicht sicher. Sie wird nämlich nur gezahlt, wenn das Unternehmen Gewinne erzielt. Dieses Risiko wird durch einen etwas höheren Zins ausgeglichen. Die meisten Genussscheine werden von Finanzinstitutionen/Banken begeben, die Auswahl ist insgesamt nicht besonders groß. Zudem kann die Furcht vor Gewinneinbrüchen kurzfristig zu drastischen Kursverlusten bei den Genussscheinen führen. Gegenwärtig muss man bei diesem Anleihentyp eher zur Vorsicht mahnen; es kann durchaus sein, dass er kurzerhand an Beliebtheit verliert und die Kurse einbrechen.

Beispiele für Genussscheinfonds

Name WKN Besonderheiten

DWS Inter Genuß 849098

Genußscheinfonds ADIG 978691

DWS Euro Spezial 976971

Wandelanleihen

Die vielleicht spannendste Art der Anleihe ist die Wandelanleihe. Die Konstruktion ist ausgesprochen pfiffig- Hauptbestandteil ist eine Anleihe mit geringer oder ohne Verzinsung. Sie wird ergänzt durch eine Option, zum Laufzeitende die Aktie zu einem bestimmten Preis zu beziehen. Steigt der Aktienkurs deutlich, ist die Wandelanleihe ein gutes Geschäft, denn der Anleger bekommt die Aktie zu einem sehr günstigen Kurs. Geht die Aktie in den Keller, ist noch nichts verloren. Es bleibt ja die Anleihe, wenn auch mit geringen Zinsen. Da der Wert der Option kontinuierlich schwankt, ergeben sich während des Börsenhandels der Aktie stets neue Kurse. Sie verändern sich mit dem Aktienkurs, allerdings sind die Ausschläge geringer.

Man kann also von einem Zwitter oder besser einem Kompromiss aus Kurschance und -risiko sprechen. Allerdings ist das Anlegen mit Wandelanleihen letztlich auch doppelt so schwierig wie mit Aktien oder Renten alleine. Man muss nämlich an die Entwicklung auf beiden Märkten denken und vor allem die Emissionsbedingungen verstehen. Es gibt Wandelanleihen, die recht schnell als günstig angesehen werden, bei anderen ist die Einschätzung der Vorteilhaftigkeit aber so schwer, dass man schnell danebenliegt. Eine ganze Reihe von Hedgefonds arbeitet mit Wandelanleihen und versucht solche zu finden, deren Bedingungen zu günstig konstruiert sind. Mit diesen lässt sich dann ein gutes Geschäft machen. Jetzt können Sie sich als Privatanleger vorstellen, mit welcher Wahrscheinlichkeit Sie solche Anleihen vor den Berufsexperten finden?!

Weitere Probleme des Handels mit Wandel-(oder auch: Umtausch-) anleihen sind das geringe Angebot und die teils hohen Nennwerte. Vielfach sind es problematische Unternehmen, die Wandelanleihen begeben. Sie könnten Schwierigkeiten haben, eine normale Anleihe zu einem angemessenen Zinssatz zu begeben. Dann haben die Wandelanleihen einen ähnlich spekulativen Charakter wie Aktien. Der Kauf einer einzelnen Wandelanleihe sollte daher gut überlegt sein. Sieht man sich die verschiedenen Wandelanleihenfonds an, dann verheißt dies nichts Gutes. Während es nicht schwer ist, gute Renten- oder Aktienfonds zu finden, gibt es bei den Wandelanleihen nur wenige Manager, die es verstehen, in guten Aktienmarktzeiten eher auf die spekulative Komponente zu setzen und in guten Rentenmarktzeiten den Rentenanteil stärker auszuspielen.

So gibt es zwar Fonds, die in Aufschwungphasen mit dem Aktienmarkt gut mithalten können, aber im Abschwung auch wieder Gewinne abgeben. Ob er gut ist, zeigt sich erst nach einem ganzen Konjunkturzyklus. Die Liste möglicher Empfehlungen ist deshalb auch gering und bezieht insbesondere Japan ein, wo es viele solcher Anleihen gibt. Wenn Sie selbst nach entsprechenden Fonds recherchieren, dann sollten Sie sich nicht von hohen Wertsteigerungen in Aufschwungphasen blenden lassen. In den Jahren 2003 bis 2005 Gewinne zu erzielen, war kein Problem. Fonds, die in dieser Zeit gut waren, hatten aber oft vorher deutliche Einbrüche zu verzeichnen. Dann muss man sich aber fragen, ob nicht ein Aktienfonds langfristig doch besser ist.

Beispiele für Wandelanleihenfonds

Name WKN Besonderheiten

Lilux II Convert 986275 investiert weltweit, ausgewogen gemanagt

RMF Convert Japan 986577 investiert in Japan, ausgewogen gemanagt

Japan CB Universal 848375 investiert in Japan, sehr konservativ gemanagt

Nordcumula 848495 investiert weltweit, sehr konservativ gemanagt

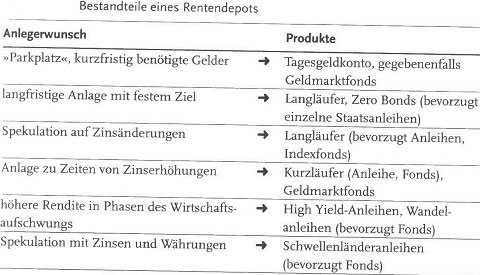

Welches Produkt für welchen Anleger?

Anleger, die entweder ihr ganzes oder auch einen wesentlichen Teil des Depots mit Renten ausstatten wollen, können sich an folgendem Schema orientieren: