GEICO entwickelte sich mehr oder weniger nach diesem Schema weiter. Man machte Abstecher-in den privaten Finanzdienst-Leistungssektor, ins Rückversicherungsgeschäft und andere Bereiche, doch der Schwerpunkt lag auf der KFZ-Versicherung. Das Prämienaufkommen betrug 1995 $2787 Millionen, was ein Wachstum von durchschnittlich 9,1 Prozent im Jahr seit 1979 ergab. GEICO hatte sich zum siebtgrößten Autoversicherer der Vereinigten Staaten gemausert und hatte nach wie vor eine erstklassige technische Bilanz. Die kombinierte Kennzahl lag für 1995 bei 96,7. Sie hatte sich bereits die ganzen 80er und die 90er Jahre hindurch um 97 herum bewegt.

Der Float-Profit machte mittlerweile $3 Milliarden aus. Das Eigenkapital eingerechnet betrugen die Beteiligungen insgesamt $5 Milliarden. Die wichtigsten Veränderungen hatten sich im „dritten Geschäftsbereich“ niedergeschlagen, bei der Kapitalanlage. Wie viele andere der Branche hatte GEICO in den 70er Jahren mehr oder weniger unreflektiert einen größeren Bestand an mittel- und langfristigen Bonds gehalten. Diese waren jedoch inflationsreagibel, und der Zinssprung im entsprechenden Jahrzehnt – auf das Doppelte – hatte vielen Portfolios Verluste beschert .Hätte man die Papiere bis zur Fälligkeit gehalten, wären diese Verluste möglicherweise ausgeglichen worden, doch in der Praxis mussten Positionen abgestoßen werden, um Versicherungsleistungen auszuzahlen, und so kam es unterm Strich zu Verlusten.

GEICO entwickelte sich mehr oder weniger nach diesem Schema weiter. Man machte Abstecher in den privaten Finanzdienst-Leistungssektor, ins Rückversicherungsgeschäft und andere Bereiche, doch der Schwerpunkt lag auf der KFZ-Versicherung.

Ein solches Portfolio konnte bestenfalls seinen ursprünglichen Wert beibehalten. GEICO sah da eine bessere Alternative. Wenn die kombinierte Kennzahl unter 100 gehalten werden konnte, konnte ein Teil des Float- Profits langfristig zurückgelegt und ansonsten wertorientiert investiert werden.

Buffett bemühte sich, das Management zur Graham-Methode zu bekehren. Er half Jack Byrne 1979 bei der Wahl eines neuen Investment-Managers namens Lou Simpson. Bald darauf machte er Simpson und andere GEICO-Mitarbeiter mit den Wertprinzipien vertraut. Grundtenor: Wie kann man aus 50 Investierten Cent einen Dollar herausholen? Das sprach Simpson an. GEICO hatte auch weiterhin einen beträchtlichen Prozentsatz an Papieren mit fester Laufzeit im Portfolio – weil es Vorschrift war und aus praktischen Gründen – doch die durchschnittliche Laufzeit wurde stark gekürzt. 1980 hatten 59 Prozent der Papiere eine Laufzeit von zehn Jahren, 1995 nur noch acht Prozent. Lou Simpson, der in erster Linie für Kapitalbeteiligungen zuständig war, wurde von Buffett als bester Investor im Immobilien- und Haftpflichtsektor bezeichnet. Buffett hat Simpson inzwischen als seinen Nachfolger im Management von Berkshlres Beteiligungen an börsennotierten Unternehmen verpflichtet.

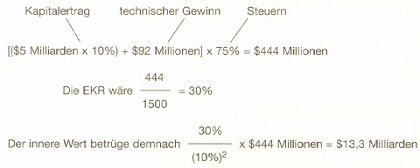

Was war GEICO 1995 wert?

Der technische Gewinn lag 1995 bei $92 Millionen. Das Unternehmen zog sich systematisch aus bestimmten Geschäftsbereichen zurück, insbesondere aus der Sparte Gebäudeversicherungen. Wie gehabt konzentrierte sich GEICO mit ganzer Kraft auf das Kerngeschäft. Es ist daher nicht auszuschließen, dass das technische Ergebnis zwar immer noch weit überdurchschnittlich, doch schlechter ausgefallen ist, als in der KFZ-Sparte allein zu erwarten war. Die Erträge aus Beteiligungen betrugen netto $227 Millionen. Der Gewinn nach Abzug der Zinsaufwendungen in Höhe von $34 Millionen und nach Steuern betrug $235 Millionen – zuzüglich Kapitalgewinn. Die Bilanz wies Beteiligungen in Höhe von $5 Milliarden aus und sonstige Vermögensgegenstände in Höhe von $1 Milliarde. Dem gegenüber standen Verbindlichkeiten von $4 Milliarden, insbesondere Rückstellungen aus dem Versicherungsgeschäft und eine geringe Verschuldung. Das Eigenkapital lag bei $1,9 Milliarden, hatte es doch 1995 durch umfangreiche nicht realisierte Kapitalgewinne Auftrieb erhalten. Das eigentliche Eigenkapital lag eher in der Größenordnung von $1,5 Milliarden. Selbst auf diesem niedrigeren Niveau betrug die EKR nur 16 Prozent – nicht schlecht, doch auch nicht überwältigend. Der Grund dafür wurde bereits in Zusammenhang mit der Bewertung Berkshires in Kapital 2 erläutert. Weil ein maßgeblicher Anteil des Portfolios in Renten mit relativ geringer Rendite angelegt war, war der Kapitalertrag gering. Gleichzeitig wurden für den Aktienanteil nur die Dividenden ausgewiesen. Wie bei Berkshire schlugen sich die einbehaltenen Gewinne der Unternehmen, in die investiert worden war, nicht in der Gewinn- und Verlustrechnung nieder, obwohl sie im Grunde Kapitalgewinne darstellen. Diese Art von Gewinn ist periodisch und ihr Effekt nur schwer darzustellen.

Buffett bemühte sich, das Management zur Graham-Methode zu bekehren. E half Jack Byrne 1979 bei der Wahl eines neuen Investment-Managers namens Lou Simpson. Bald darauf machte er Simpson und andere GEICO-Mitarbeiter mit den Wertprinzipien vertraut. Grundtenor: Wie kann man aus 50 investierten Cent einen Dollar herausholen?

Für die Bewertung gibt es einen alternativen Ansatz. GEICOs technischer Gewinn betrug $92 Millionen – sagen wir, $69 Millionen nach Steuern. Nehmen wir einmal an, dieser Teil des Geschäfts sei 15 mal den Ertrag aus $1,035 Milliarden wert. Da die kombinierte Kennzahl traditionell unter 100 lag, standen die im Investmentbereich generierten Mittel – einschließlich des Float-Profits – ohne Abzüge zur Verfügung. $5 Milliarden kann man verschieden bewerten, doch man darf sicher davon ausgehen, dass sie $5 Milliarden wert sind (wobei das von der steuerlichen Situation des Eigentümers abhängt).

Der innere Wert könnte aber zum Beispiel auf $6 Milliarden geschätzt werden. Es ist auch möglich, einen Schätzwert für die EKR zu ermitteln. Würden die $5 Milliarden restlos zum nominalen Diskontsatz von 10 Prozent angelegt, würde folgender Ertrag erzielt:

Für ein Unternehmen, das einen so großen Teil seines Reinvermögens in börsengängige Wertpapiere gesteckt hat, ist das ziemlich viel. Sicher wären $6 Milliarden eher angemessen? Dazu müssen wir uns vor Augen führen, was die Berechnung der EKR aussagt. GEICO hatte möglicherweise als Summe aller Bestandteile den Wert von $6 Milliarden, doch bei den Möglichkeiten zur Reinvestition von generierten Erträgen und Float- Profit war das Unternehmen in der Branche immer noch ungeschlagen. Würde das Wachstum auch weiterhin Gewinn bringende 10 Prozent im Jahr ausmachen, würden sowohl technischer Gewinn als auch Float kontinuierlich steigen. Ein Wert von $13,3 Milliarden ist also durchaus realistisch.

GEICO kaufte weiter eigene Aktien zurück, so dass Berkshires Anteil 1996 etwas mehr als 50% betrug. Anfang 1996 investierte Berkshire $2,3 Milliarden in die andere Hälfte von GEICO.

Sicherheitsmarge = ($ 13,3 Milliarden – $4,6 Milliarden) / 13,3 Milliarden = 65%

Dafür zahlte Berkshire weniger, als das $5 Milliarden Investment-Portfolio allein wert war – eine Transaktion ganz im Sinne Benjamin Grahams.

Übungen für Geico

1 Nennen Sie drei Gründe dafür, warum eine kombinierte Kennzahl von unter 100 für ein Unternehmen der Immobilien- und Sachversicherungsbranche wirtschaftlich von Vorteil ist.

Weitere Fragen zur Diskussion

2 Wird sich die Wettbewerbssituation von GEICO durch das Internet verändern?

3 Was wäre das Schlimmste, was GEICO zustoßen könnte?

1989 kaufte Berkshire Hathaway wandelbare Vorzugsaktien der Gillette Company für $600 Millionen. Diese wurden 1991 in Stammaktien umgewandelt.