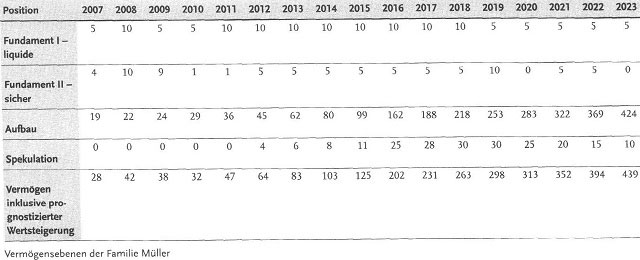

Erinnern Sie sich noch an Familie Müller? Wir wollen uns nun ansehen, wie das Ebenenkonzept in ihrem Fall umgesetzt werden könnte. Der Finanzplan hat ja deutlich gemacht, wann wie viel Geld benötigt wird. Er kann natürlich nur den Stand am Planungstag spiegeln und muss jährlich angepasst werden! Wichtig ist zunächst, die Reserve aufzubauen, rechtzeitig an die größeren Anschaffungen zu denken und den spekulativen Teil in einem angemessenen Rahmen zu halten. Dabei ist jetzt noch nicht so wichtig, ob genau im fahr 2020 exakt 20 000 Euro benötigt werden. Verändert sich an der Planung etwas, so kann der Betrag in den Folgejahren verändert oder verschoben werden. Aktuell besteht ohnehin noch kein Handlungsbedarf. Anders sieht es mit den Ausgaben 2009 und 2010 aus. Die sind heute schon relevant.

Im Jahr 2007 hat daher das Fundament Vorrang. 5 000 Euro fließen auf ein Tagesgeldkonto (liquides Fundament – Ebene 1), 4 000 Euro werden in einen Immobilienfonds eingezahlt (sicheres Fundament – Ebene 2). Insgesamt 19 000 Euro werden in Ebene 3 (Aufbau) angelegt, wobei alte Depotbestände aufgelöst werden. Gekauft werden zur Hälfte dividendenorientierte Aktienfonds, zu je einem Viertel Bonuszertifikate auf Indizes und Wandelanleihenfonds. (Die Betragsangaben beziehen sich jeweils auf das Jahresende und enthalten geschätzte Wertzuwächse.) Im Jahr 2008 ist Vorsorge für die geplanten Ausgaben in den Folgejahren zu treffen. Die Fundamente I und II werden jeweils auf 10 000 Euro aufgestockt. Es bleiben noch 1000 Euro für die Aufbauebene, so dass noch ein paar Fondsanteile nachgekauft werden.

Im Jahr 2009 kann nichts neu angelegt werden. Zusätzlich wird die Reserve (Fundament I) zur Hälfte aufgelöst, das Fundament II wird durch einen Teilverkauf um 1000 Euro reduziert. Je nach Marktlage kann alternativ auch mehr dem Fundament II entnommen werden. In der Aufbauebene fallen Erträge an, so dass sie auf einen Wert von 24 000 Euro steigt. Im Jahr 2010 wird wiederum wegen des Autokaufs nichts neu angelegt. Das Fundament II wird bis auf 1000 Euro aufgelöst, Erträge aus diesen Anlagen werden in die Aufbauebene investiert. Dort sind zum Jahresende 26 000 Euro enthalten.

Im Jahr 2011 stehen keine neuen Belastungen an. Die Reserve (liquides Fundament I) wird um 5 000 Euro aufgestockt. Zur Renditesteigerung werden ein ABS-Fonds und ein Kurzläufer(Renten-)fonds gekauft. Der Rest des Jahresüberschusses geht in die Aufbauebene, wo je zur Hälfte europäische und globale Aktienfonds gekauft werden.

Im Jahr 2012 wird das Fundament II wieder aufgestockt, für 4 000 Euro werden Immobilienfonds gekauft. Da die Aufbauebene schon einen ganz ansehnlichen Stand erreicht hat, kann nun auch etwas in die spekulative Ebene investiert werden. 4 000 Euro werden in Fonds mit hohen Ertragserwartungen eingezahlt (alternativ in einzelne Aktien).

Von 2013 bis 2015 werden Gelder weiterhin auf die Ebenen 3 und 4 (Aufbau und Spekulation) verteilt, wobei der spekulative Anteil entsprechend der Risikobereitschaft der Familie bei etwa zehn Prozent liegt. In der Finanzplanung wird dafür kein höherer Ertrag eingerechnet, weil dieser unsicher ist. Vor allem werden sich tatsächlich höhere Wertschwankungen ergeben, die in einer langfristigen Planung nicht berücksichtigt werden können. In der Aufbauebene kann aufgrund der zwischenzeitlich erreichten Summen eine breite Streuung vorgenommen werden. Dafür kommen Rohstoffe, Private Equity oder Schwellenländeraktienfonds und -rentenfonds in Frage, allerdings nur in beschränktem Umfang.

Im Jahr 2016 kommt eine größere Einmalzahlung hinzu. Aufgrund des bereits erreichten hohen Vermögensbestands soll das Risiko etwas erhöht werden. 14 000 Euro werden daher für spekulative Zwecke bereitgestellt. Durch Einzahlungen und Erträge befinden sich nach der Planung in der Aufbauebene bereits 162 000 Euro. Zu zwei Drittel sind sie in wertorientierte Europa- und Welt-Aktienfonds investiert, der Rest in Asienfonds, Rohstoffe und Renten. Von 2017 bis 2018 werden die dritte und vierte Ebene wiederum anteilig ausgebaut. Im Jahr 2019 wird bereits Vorsorge für den geplanten Autokauf 2020 getroffen. Da gleichzeitig das liquide Fundament I zurückgefahren werden soll, werden 5 000 Euro in das sichere Fundament II umgeschichtet und für 10 000 Euro Bundeswertpapiere mit geeignetem Fälligkeitsdatum gekauft.

Im Jahr 2020 wird das sichere Fundament II aufgelöst, weitere 10 000 Euro werden den laufenden Überschüssen entnommen. Damit kann das Auto bar bezahlt werden. Da auch der Renteneintritt näher rückt, wird die Spekulationsebene reduziert. Die frei werdenden Gelder werden in Mischfonds innerhalb der Aufbauebene investiert. Planmäßig dürfte das Vermögen mehr als 300 000 Euro erreicht haben. Im Jahr 2021 wird wieder das sichere Fundament II auf 5 000 Euro aufgestockt, und zwar um defensive Misch- beziehungsweise Dachfonds. Die Aufbauschicht wird defensiver ausgerichtet, der Anteil der Aktienfonds wird auf maximal 60 Prozent reduziert. An Stelle der Aktienfonds werden Renten- und Wandelanleihenfonds gekauft. Auch Immobilienfonds können hier sinnvoll sein, vor allem, wenn die Aktienmärkte schwach sind.

Im Jahr 2022 wird die spekulative Ebene weiter heruntergefahren, die dritte Ebene weiter ausbalanciert. Familie Müller erwirbt Bonuszertifikate mit hohem Risikopuffer und einen Zertifikatefonds, der überwiegend Discountzertifikate enthält. Im Jahr 2023 wird das Fundament II aufgelöst, die spekulative Ebene nochmals reduziert. In der Aufbauebene kann ohne weiteres ein Aktienanteil im Bereich von 40 bis 50 Prozent vorhanden sein, weil umfangreiche Leistungen aus Lebens- und Rentenversicherungen erfolgen. Der Schwerpunkt liegt bei defensiven Aktien- (zum Beispiel für dividendenstarke und Immobilienaktien), Wandelanleihen- sowie Mischfonds mit Absicherungsstrategien. Die Rendite liegt damit unter der des Aktienmarkts insgesamt, aber auch die Schwankungen sind deutlich niedriger.

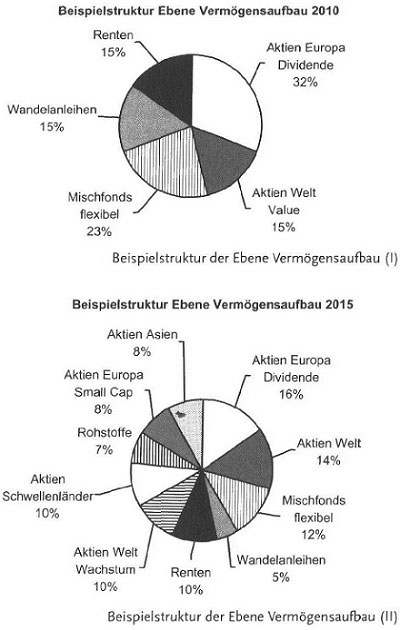

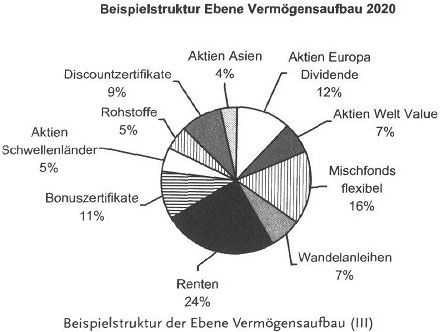

Die Abbildung zeigt einen ausgefüllten Finanzplan. Er ermöglicht eine erste Prüfung, ob die finanziellen Ziele erreicht werden können. In diesem Fall ist die Aufbauebene sehr stark, weil einerseits wenige Ereignisse bevorstehen, andererseits umfangreiche Spekulationen nicht zum Risikoprofil der Familie passen. Die nächste Abbildungen zeigen beispielhafte Strukturen der Aufbauebene in den Jahren 2010, 2015 und 2020. Beachten Sie aber, dass diese Strukturen auf der Basis heutiger Marktverhältnisse erstellt wurden. Es kann durchaus sein, dass in zehn Jahren Asien die Rolle Europas übernommen hat oder amerikanische Aktien wieder sehr attraktiv erscheinen.

Die Familie Müller ist sicher nicht repräsentativ für alle Anleger. Sie sollten daher Ihre Situation nicht mit diesem Beispiel vergleichen, auch größere Abweichungen sind nicht außergewöhnlich. Gleich ist jedoch die Methodik, mit der die Geldanlagen zu planen sind. Die folgenden drei Beispiele zeigen, ohne dass wir die Finanzplanung im Einzelnen durchführen, dass die Ebenen unterschiedlich stark ausgebaut werden können.

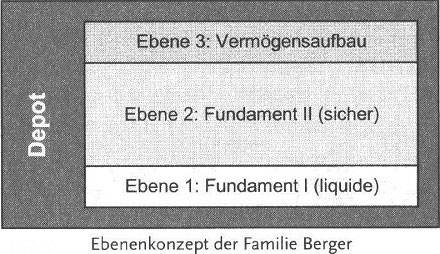

a) Familie Berger hat zwei kleine Kinder, die Frau arbeitet nur sporadisch, um die Haushaltskasse aufzubessern. Das Haus wird kontinuierlich abbezahlt, monatlich bleiben meist nur 200 Euro übrig, die sukzessive angelegt werden sollen. Einkommen und soziale Absicherung bewegen sich im Durchschnitt, Risiko- und Kapitallebensversicherung sind vorhanden. Die Tilgung der Hypothek hat Vorrang, Spekulationen auf eine höhere Verzinsung am Aktienmarkt interessieren die Familie nicht.

Der Planungshorizont der Familie ist recht kurz. Man will sich die Flexibilität im Hinblick auf die Ausbildung der Kinder erhalten. Damit könnte das Ebenenkonzept wie folgt aussehen, wobei jedoch die relativ geringen Beträge zu berücksichtigen sind (die Höhe der Ebenen gibt den Anteil am Depot an):

Ebenenkonzept der Familie Berger

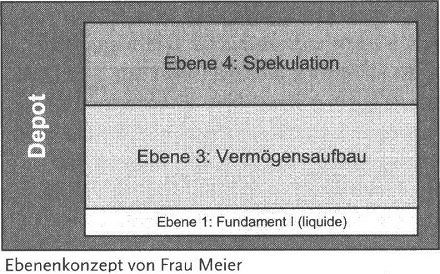

b) Frau Meier ist Mitte vierzig und im mittleren Management tätig. Sie verdient überdurchschnittlich und hat aufgrund häufiger beruflich bedingter Ortswechsel keine Immobilie. Sie kann monatlich mindestens 1000 Euro anlegen, verfügt aber auch jetzt schon über ein stattliches Polster durch Lebensversicherungen, Anlagen in Rentenfonds und Ähnliches. Da sie keine Kinder hat, muss sie niemanden in ihrer Finanzplanung berücksichtigen. Hier sieht die Depotstruktur ganz anders aus. Das Thema Sicherheit spielt keine große Rolle, Frau Meier kann auch Kursrückschläge verkraften. Sie hat durchaus Spielräume für spekulative Anlagen in nicht unerheblichem Umfang, erst zur Rente muss alles wieder im Lot sein.

c) Herr und Frau Tartsch sind vor kurzem in Rente gegangen. Ihre Rentenansprüche reichen aus, um den Lebensunterhalt zu finanzieren, darüber hinaus verfügen sie über ein ausreichendes Barvermögen als Reserve und für den gewissen Luxus. Davon hätten sie ganz gerne noch ein bisschen mehr, außerdem wollen sie den Kindern den einen oder anderen Euro hinterlassen. Sie sind daher moderat risikofreudig, also weder zu ängstlich noch zu spekulativ. Für diese beiden bieten sich spekulative Wetten auf einzelne Märkte nicht an, zumal es Jahre dauern könnte, bis Verluste wieder aufgeholt sind, wenn überhaupt. Andererseits benötigen sie auch keine regelmäßigen Einnahmen für den Lebensunterhalt, so dass allzu viel Renditeverzicht nicht erforderlich ist.