Früher war die Sache klar: Wenn die Deutschen für ihr Alter vorsorgten, schlossen sie – oftmals bedrängt von mehr oder minder seriösen Vertretern – Kapitallebensversicherungen ab. Dieses Produkt kombiniert die Hinterbliebenenversorgung im Todesfall mit der Altersversorgung (Auszahlung der sogenannten Ablaufleistung bei Renteneintritt). Seit aber die Renditen einer Kapitallebensversicherung mit dem Finanzamt geteilt werden müssen, haben diese Policen deutlich an Attraktivität eingebüßt. Doch welche Alternativen bieten sich? Sieht man von Riester-Produkten einmal ab, lassen sich die gängigen Vorsorgeinstrumente in drei Kategorien einteilen:

•Versicherungsprodukte

•Bankprodukte

•Sachwertorientierte Anlagen

Für welche der drei Kategorien sich der Kunde entscheidet, hängt von seinem individuellen Chancen/Risiko-Profil ab. In den meisten Fällen macht es Sinn, mehrere Anlageinstrumente aus unterschiedlichen Kategorien miteinander zu kombinieren. Doch schauen wir uns die einzelnen Produkte etwas genauer an:

Kategorie Versicherungsprodukte: Eine sehr beliebte Form der Altersvorsorge ist die private Rentenversicherung. Der Versicherte zahlt über mehrere Jahre ein und erhält im Ruhestand neben seinen Bezügen aus der gesetzlichen Rentenversicherung Monat für Monat eine Leibrente aus seiner privaten Altersversorgung. Beide Renten werden ein Leben lang gezahlt. Neben dieser aufgeschobenen Rentenversicherung gibt es die sogenannte Sofortrente. In diesem Fall zahlt der Kunde einmalig einen größeren Geldbetrag in seine Versicherung ein und erhält ab sofort (meist ab dem nächsten Monat) eine Rente ausgezahlt. Sinnvoll ist dies zum Beispiel, wenn Sie eine größere Erbschaft machen, eine Immobilie verkaufen oder sich anderweitig über einen reichen Geldsegen freuen können.

Falls Sie keine monatliche Auszahlung im Ruhestand wünschen, können Sie normalerweise mit der Versicherung auch eine Kapitalabfindung vereinbaren. Dann erhalten Sie zum Beispiel bei Eintritt in den Ruhestand einen Einmalbetrag ausgezahlt.

Bei der Entscheidung für eine private Rentenversicherung sollten Sie auf ein hohes Maß an Flexibilität achten. Nur so lässt sich ein wirklich passgenauer Aufbau Ihrer Altersversorgung erreichen. Einige Versicherungen bieten Ihnen interessante Extras an. Hier einige Beispiele:

•Neben Ihren regelmäßigen Leistungen können Sie auf Wunsch zusätzliche Einzahlungen vornehmen, um Ihre späteren Rentenbezüge zu erhöhen.

•Wenn Sie vor Beginn Ihrer Rente Teilzeit arbeiten möchten, besteht bei manchen Anbietern die Möglichkeit, eine vorzeitige Teilrente zu beziehen und den Ausstieg aus dem Erwerbsleben ganz nach Ihren individuellen Wünschen zu gestalten.

•Sie wünschen Weihnachts- und Urlaubsgeld? Dann fragen Sie bei der betreffenden Versicherung nach, ob die Auszahlung von 14 Monatsrenten pro Jahr möglich ist.

•Falls Sie bei Liquiditätsengpässen auf Ihr Erspartes zurückgreifen müssen, haben Sie bei flexiblen Anbietern die Chance, sich einen Teil des angesparten Kapitals auszahlen zu lassen.

Vorteile: bequem und unkompliziert, hohes Maß an Sicherheit Nachteile: wenig flexibel, eher geringe Renditen

Eine renditeträchtigere Alternative besteht darin, eine fondsgebundene Rentenversicherung abzuschließen. Sie funktioniert genau wie die klassische Variante, doch wird ein Teil des von den Versicherten vereinnahmten Geldes in Aktienfonds angelegt. Längerfristig wachsen damit die Chance auf höhere Renditen.

Vorteile: höhere Renditechancen, relativ bequem Nachteile: höhere Risiken

Kategorie Bankprodukte: Die simpelste und direkteste Form der privaten Vorsorge besteht im Abschluss eines Banksparplans. Sie lassen einfach monatlich einen Betrag Ihrer Wahl von Ihrem Girokonto auf ein Sparkonto überweisen und profitieren im Laufe der Jahre von Zins und Zinseszins. Im Alter erhalten Sie das angesparte Kapital in monatlichen Raten zurückgezahlt. Sie können einen Banksparplan jederzeit beenden und die monatlichen Raten reduzieren oder erhöhen. Allerdings brauchen Sie einen langen Atem, um ausreichend Kapital für Ihren Ruhestand anzusparen.

Vorteile: hohe Flexibilität und Übersichtlichkeit, hohe Sicherheit Nachteile: schlechte bis mäßige Rendite

Ähnlich funktioniert ein Fondssparplan. In diesem Fall fließen Ihre Sparraten nicht auf ein Sparkonto, vielmehr werden dafür Anteile an Wertpapierfonds gekauft. Bankberater schwärmen in diesem Zusammenhang immer wieder vom sogenannten Cost-Average-Effekt: Da Sie als Kunde in jedem Monat für einen festen Betrag Fondsanteile erwerben, bekommen Sie bei niedrigen Kursen mehr, bei höheren Kursen weniger Anteile. Dadurch, so die Banker, entstünde auf Dauer ein günstiger Durchschnittspreis. Das funktioniert allerdings nur, wenn die Finanzmärkte von hoher Volatilität geprägt sind, das heißt, wenn sie über eine längere Zeit schwanken. Steigen die Kurse jedoch über Jahre hinweg, werden Sie immer teurer einkaufen. Kurzum: Versprechen Sie sich nicht allzu viel vom Cost-Average-Effekt.

Vorteile: bessere Renditen, hohe Flexibilität

Nachteile: Kapitalmarktrisiko, Ausschüttungen und Kursgewinne müssen ab 1. Januar 2009 unabhängig von der Haltezeit mit 25 Prozent versteuert werden.

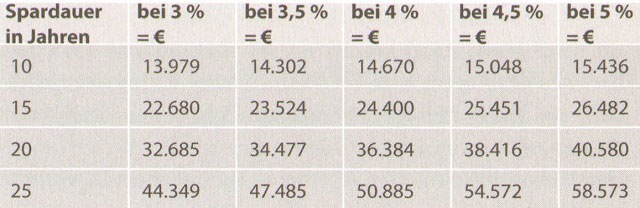

So lange müssen Sie sparen

Das Szenario: Sie zahlen 100 Euro pro Monat in einen Sparplan. Dann haben Sie nach 10, 15, 20 oder 25 Jahren bei unterschiedlichen Zinsen folgenden Endbetrag:

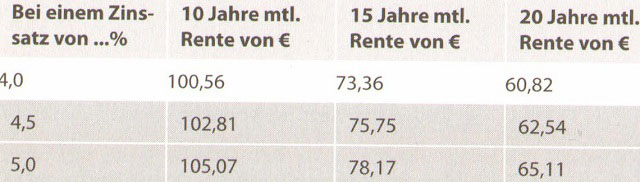

Und über so viel Geld können Sie später verfügen

Die folgenden Berechnungen gehen von folgenden Prämissen aus: Sie möchten 10,15 oder 20 Jahre lang aus Ihrem angesparten Guthaben einen festen Betrag entnehmen, der Rest wird weiterhin verzinst (in den unten stehenden Szenarien mit 4, 4,5 und 5 Prozent). Die angegebenen Beträge beziehen sich jeweils auf 10.000 Euro Endkapital. Bei höheren Beträgen multiplizieren Sie einfach die in der Tabelle angegebene Rente.

Rechenbeispiel: Sie haben 200.000 Euro angespart und wünschen eine über 20 Jahre gestreckte Auszahlung. Das jeweilige Restkapital wird weiterhin mit 4 Prozent verzinst. Bezogen auf 10.000 Euro Kapital ergibt dies eine monatliche Rente von 60,82 Euro. Da Sie aber über 200.000 Euro verfügen, multiplizieren Sie 60,82 Euro mit 20. Ergebnis: Sie bekommen 20 Jahre lang Monat für Monat 1216,40 Euro.

Die Fakten auf einen Blick

Direktbanken bieten zum Teil auch einfache Versicherungsprodukte an. Meistens handelt es sich um Policen von Direktversicherern.

Der Aufbau einer privaten Altersvorsorge über eine Direktbank ist möglich.

Mit der Riester-Rente sichern sich Anleger Zulagen und Steuervorteile.

Allein die Riester-Rente reicht in den meisten Fällen nicht aus. Andere Formen der privaten Altersvorsorge sollten daher hinzukommen.

Geeignet erscheinen vor allem eine private Rentenversicherung sowie Spar- und Fondssparpläne.

Der Kapitalbedarf im Ruhestand wird von den meisten Bundesbürgern noch immer unterschätzt. Informieren Sie sich. Auf den Homepages der Direktbanken und vieler Direktversicherer finden Sie zahlreiche nutzwertige Tools, die Ihnen dabei helfen, eventuelle Versorgungslücken aufzuspüren.