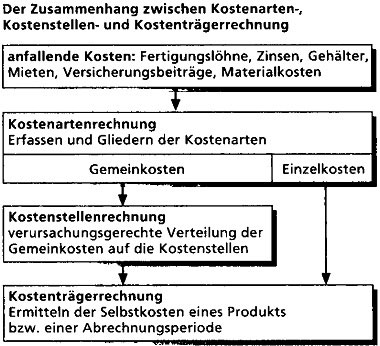

Teilgebiet des Rechnungswesens. Die K. bildet zusammen mit der Leistungsrechnung die Betriebs-buchhaltung (Kosten- und Leistungsrechnung).Die Kostenrechnungsverfahren lassen sich nach dem Umfang der jeweils berücksichtigten Kosten in die Vollkostenrechnung und die Teilkostenrechnung untergliedern. Bei der Vollkostenrechnung werden sowohl Einzel-kosten als auch Gemeinkosten den Kostenträgern zugerechnet, während bei der Teilkostenrechnung nur die Einzelkosten direkt verrechnet werden und die Summe aller Gemeinkosten von den Überschüssen der Erlöse über die Einzelkosten aller Kostenträger gemeinsam zu decken ist ( Deckungsbeitragsrechnung). Eine besondere Form der Teilkostenrechnung ist das Direct Costing, bei dem mengenabhängige Kosten (direct costs, variable costs) und zeitabhängige Kosten (period costs) unterschieden werden und nur die Ersteren auf die Kostenträger verrechnet werden.

Als Vollkostenrechnung kommen neben der Normalkostenrechnung, die die periodischen Schwankungen der Kostenarten nivelliert, v. a. die Plankostenrechnung mit Vorgabe der geplanten Kosten und Analyse der Soll-Ist-Kostenabweichungen sowie die Istkostenrechnung zur Anwendung. Letztere unterteilt sich in Kostenarten-, Kostenstellen- und Kostenträgerrechnung. Die Einteilung aller Kostenarten erfolgt so, dass sie sich durch mindestens ein Merkmal (z.B. Personalkosten) oder die betriebliche Funktion (z.B. Fertigungskosten) unterscheiden. Der Kostenartenrechnung fällt die Aufgabe zu, sämtliche Kosten nach einem festzulegenden Katalog von Kostenarten zu erfassen. Unter einer Kostenstelle versteht man einen betrieblichen Teilbereich, z.B. die Vertriebsabteilung, der kostenrechnerisch selbstständig abgerechnet wird. In der Kostenstellenrechnung werden die Gemeinkosten nach dem Verursachungsprinzip mithilfe der Betriebsabrechung auf die Kostenstellen verrechnet, in denen sie entstanden sind. Kostenträger ist i.d.R. die Leistungseinheit, d.h. jedes selbstständige Endprodukt.

Die Zurechnung der Kosten auf die jeweiligen Kostenträger erfolgt in der Kostenträgerrechnung, die in eine Kostenträgerzeit- und eine Kosteneinheitrechnung unterteilt wird. Erstere dient v. a. der Kalkulation und Selbstkostenermittlung, bei Letzterer werden periodenbezogene Leistungen den Kosten und Leistungen für einzelne Produkte gegenübergestellt, um so eine Betriebserfolgsrechnung bzw. kurzfristige Erfolgsrechnung zu erhalten. Unterschiedliche Verfahren der Kostenträgerrechnung sind die Divisionskalkulation, bei der sich die Kosten der Leistungseinheit als Quotient aus Gesamtkosten und Gesamtstückzahl ergeben, sowie die Zuschlagskalkulation, bei der die Einzelkosten direkt und die Gemeinkosten mithilfe von Zuschlagssätzen den Kostenträgern zugerechnet werden. – Siehe auch Kalkulation.

Kostenrechnung