Sobald Risiken identifiziert sind, beginnt eine der entscheidenden Phasen im Risikomanagement: die Risiko-Bewertung. Ziel ist es, die erkannten Gefahren nicht nur zu verstehen, sondern sie greifbar und vergleichbar zu machen. Bereits vor zehn Jahren stand dabei der sogenannte Erwartungswert im Mittelpunkt – und dieses Prinzip hat bis heute nichts an Relevanz verloren.

Der Erwartungswert ergibt sich aus der Multiplikation von Eintrittswahrscheinlichkeit und möglichem Schadensausmaß. In der Praxis bedeutet das: Wie wahrscheinlich ist ein Risiko – und wie stark würde es das Unternehmen treffen? Diese einfache Formel bildet noch immer die Grundlage vieler Bewertungsmodelle, wurde jedoch durch moderne Methoden und Technologien erheblich erweitert.

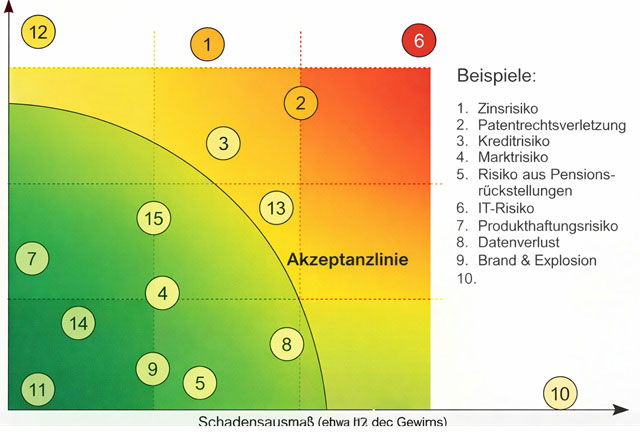

Von der Theorie zur Praxis: Risiko-Matrix und Risk Mapping

Ein zentrales Ziel der Risiko-Bewertung ist es, Risiken in eine sinnvolle Rangfolge zu bringen. Unternehmen erstellen dazu sogenannte Risikolandschaften oder Risk Maps. Diese visualisieren Risiken meist in Form einer Matrix – mit Wahrscheinlichkeit auf der einen und Schadenshöhe auf der anderen Achse. Diese Darstellung hat sich bis heute bewährt, weil sie komplexe Zusammenhänge schnell verständlich macht. Moderne Tools gehen jedoch noch einen Schritt weiter: Digitale Dashboards ermöglichen heute eine Echtzeit-Überwachung von Risiken und deren dynamische Anpassung.

Gerade in Zeiten globaler Unsicherheiten – sei es durch geopolitische Spannungen, Lieferkettenprobleme oder Cyberbedrohungen – ist diese Transparenz wichtiger denn je.

Methoden der Risikoanalyse: Klassisch trifft auf datengetrieben

Die klassischen Methoden wie Fehlerbaumanalyse, Szenariotechnik oder Sensitivitätsanalysen sind weiterhin fester Bestandteil des Risikomanagements. Ergänzt werden sie heute durch datengetriebene Ansätze und künstliche Intelligenz.

Besonders relevant sind:

- Monte-Carlo-Simulationen zur Abbildung komplexer Unsicherheiten

- Value-at-Risk (VaR) zur Messung finanzieller Risiken

- Scoringmodelle und ABC-Analysen zur Priorisierung

- KI-gestützte Prognosen, die Muster in großen Datenmengen erkennen

Die Entwicklung geht klar in Richtung stärkerer Quantifizierung. Unternehmen versuchen zunehmend, Risiken in konkrete Zahlen zu übersetzen, um fundierte Entscheidungen treffen zu können.

Grenzen der Quantifizierung: Warum nicht alles messbar ist

Trotz aller Fortschritte bleibt ein zentrales Problem bestehen: Nicht jedes Risiko lässt sich sinnvoll in Zahlen ausdrücken. Gerade operationelle Risiken oder sogenannte „weiche Faktoren“ wie Reputationsschäden, Imageverlust oder negative Medienberichte entziehen sich oft einer objektiven Bewertung. Und genau hier liegt eine der größten Gefahren.

In der Praxis zeigt sich immer wieder: Was nicht messbar ist, wird schnell unterschätzt oder sogar ignoriert. Dabei können gerade diese Risiken existenzbedrohend sein.

Ein modernes Risikomanagement muss daher bewusst beide Welten verbinden – die quantitative und die qualitative Bewertung.

Die Bedeutung der Risiko-Kultur im Unternehmen

Ein entscheidender Erfolgsfaktor, der in älteren Modellen oft unterschätzt wurde, ist die Risiko-Kultur innerhalb eines Unternehmens. Heute weiß man: Selbst die besten Modelle nützen wenig, wenn Mitarbeiter Risiken nicht wahrnehmen oder offen kommunizieren. Eine starke Risiko-Kultur bedeutet:

Risiken dürfen angesprochen werden – ohne Angst vor Konsequenzen

Auch subjektive Einschätzungen werden ernst genommen

Nicht messbare Risiken werden aktiv diskutiert. Gerade in einer Zeit, in der sich Märkte schnell verändern, wird diese „menschliche Komponente“ immer wichtiger.

Value at Risk (VaR) und moderne Weiterentwicklungen

Der Value at Risk (VaR) ist nach wie vor ein zentrales Instrument im Finanzbereich. Er beschreibt den maximal erwarteten Verlust innerhalb eines bestimmten Zeitraums mit einer definierten Wahrscheinlichkeit, beispielsweise 95 %. In den letzten Jahren wurde der VaR jedoch zunehmend kritisch hinterfragt. Viele Unternehmen ergänzen ihn heute durch weitere Kennzahlen wie:

Conditional Value at Risk (CVaR), der extreme Verluste stärker berücksichtigt Stresstests, die Worst-Case-Szenarien simulieren

Reverse Stress Testing, bei dem vom Krisenfall rückwärts gedacht wird

Diese Erweiterungen tragen der Erkenntnis Rechnung, dass extreme Ereignisse – sogenannte „Black Swans“ – häufiger auftreten können als früher angenommen.

Aggregation von Risiken: Das Gesamtbild verstehen

Einzelrisiken isoliert zu betrachten reicht nicht aus. Entscheidend ist das Zusammenspiel aller Risiken im Unternehmen.

Hier kommt die Aggregation ins Spiel. Methoden wie die Monte-Carlo-Simulation ermöglichen es, tausende mögliche Zukunftsszenarien zu simulieren und deren Auswirkungen auf Kennzahlen wie Gewinn oder Liquidität zu analysieren.

Moderne Systeme integrieren dabei:

- Wechselwirkungen zwischen Risiken

- Kumulierungseffekte

- Positive und negative Rückkopplungen

Das Ergebnis ist ein umfassendes Risikoportfolio, das als Grundlage für strategische Entscheidungen dient.

Fazit: Zwischen Zahlen, Erfahrung und Intuition

Die Risiko-Bewertung hat sich in den letzten zehn Jahren deutlich weiterentwickelt. Während früher die reine Quantifizierung im Vordergrund stand, verfolgt man heute einen ganzheitlicheren Ansatz.

Zahlen sind wichtig – aber sie erzählen nicht die ganze Geschichte.

Erfolgreiches Risikomanagement entsteht im Zusammenspiel von:

- fundierten Daten und Modellen

- praktischer Erfahrung

- gesundem Urteilsvermögen

Gerade die Risiken, die sich nicht exakt berechnen lassen, verdienen besondere Aufmerksamkeit. Denn oft sind es genau diese Faktoren, die über Erfolg oder Misserfolg eines Unternehmens entscheiden.

Schadeneintrittswahrscheinlichkeit