Fonds können als so etwas wie das Standardprodukt der Geldanlage angesehen werden. Sie ermöglichen Anlegern auch mit kleinen Summen, an Aktien-, Renten-, Immobilien- oder anderen Märkten zu partizipieren. In diesem Artikel werden die grundlegende Funktionsweise der Fonds und die verschiedenen Arten vorgestellt. Sie können auf dieser Grundlage entscheiden, ob eine Fondsanlage für Sie interessant ist und welche Typen infrage kommen. Dabei werden einige typische Schwachpunkte und Anlegerfallen aufgezeigt.

Wer und was steckt hinter einem Fonds?

Am Thema Fonds scheiden sich die Geister der Anlegergemeinde. Engagierte Privatanleger halten sie für ein Warmduscherprodukt, das nie so gut sei wie ihr eigenes (Aktien-) Depot. Für andere sind sie der Kern der Altersvorsorge und bieten ein gewisses Maß an Sicherheit. Zumindest, solange man den richtigen Fonds findet und der verantwortliche Manager mehr von der Sache versteht als der Privatanleger selbst. Wie so oft ist alles nicht ganz richtig und nicht ganz verkehrt. Im Prinzip ist ein Fonds ein Depot aus Wertpapieren (vor allem Aktien und/oder Anleihen), in das Anleger Geld einzahlen können und an dessen Wertentwicklung sie beteiligt werden. Und wenn sie es wollen, können sie sich ihren Anteil auch wieder auszahlen lassen. Wichtig ist, dass der Fonds praktisch allen Interessenten offen steht (offener Fonds im Gegensatz zu geschlossenen Fonds, deren Investorenkreis fest ist), so dass sich Summen von oft mehreren Milliarden Euro einsammeln lassen.

Der Fondsmanager übernimmt die Anlageentscheidungen und erhält dafür ein Gehalt und teilweise eine Erfolgsbeteiligung. Für den Anleger ist das eine einfache Sache, denn er muss sich keine Gedanken darüber machen, in welche einzelnen Wertpapiere er investieren soll. Ein Fonds bietet immer ein gewisses Maß an Risikostreuung. Wie stark sie ist, hängt von den Entscheidungen des Fondsmanagers ab (im Übrigen gibt es auch gesetzliche Regelungen zur Begrenzung des Risikos), so dass der Anleger sich letztlich den Fonds(-manager) mit der für ihn am besten geeigneten Einstellung suchen muss. Aufgrund der Vielzahl von Fonds (in Deutschland sind es rund 10 000) gibt es für jeden Anlegertyp den richtigen, er muss nur gefunden werden.

Grundsätzlich kann aber ein Privatanleger auch alles das, was der Fondsmanager macht, selbst tun. Die Entscheidung, welche Wertpapiere ge- und welche verkauft werden, kann er selbst treffen und er kann über seine Bank handeln. Allerdings kostet dies viel Zeit, birgt ein großes Risiko, wenn er nicht genug Erfahrung hat, und verursacht auch höhere Kosten, wenn nur ein kleines Anlagevolumen (Betrag, der in Wertpapieren angelegt wird) zur Verfügung steht. Manche Anleger sammeln auch erst einige Jahre Erfahrung, haben dann allerdings oft kein Geld mehr, wenn sie sich auskennen.

Als Faustregel kann man sagen, dass bei einem Anlagevolumen unter 150 000-200 000 Euro aus Risiko- und Kostengründen Fonds erste Wahl sind. Erst darüber hinaus sollte man sich Gedanken darüber machen, einzelne Aktien zu kaufen. Bei Anleihen sieht es etwas anders aus. Wer sein Geld in sichere, europäische Staatsanleihen investieren voll, kann auch mit circa 20 000 Euro selbst aktiv werden. Banken und Vermögensverwalter sehen dies oft anders. So verdienen Banken als technische Dienstleister am An- und Verkauf und machen ihren Kunden den Aktienhandel schmackhaft, während viele Vermögensverwalter für die kleinen Vermögen in erster Linie ihre eigenen Fonds empfehlen.

Der Fonds an sich ist eine Zusammenstellung von Wertpapieren, die anhand vorher festgelegter Kriterien erfolgt. Wertpapiere sind in erster Linie Aktien und Anleihen (Rentenpapiere), aber auch Zertifikate, Optionen, Barmittel und Ähnliches. Ein Sonderfall sind Immobilienfonds, die in Immobilien wie Bürogebäude oder Einkaufscenter investiert sind. Hedgefonds dürfen noch viel mehr: Sie werden ebenfalls zu den Sonderfällen gezählt und separat betrachtet. Die Wertpapiere werden an einer Börse gehandelt und haben einen (schwankenden) Wert. Dadurch ist es permanent möglich, den aktuellen Wert des Fonds und seiner Anteile festzustellen.

Ein Anleger kann dadurch zu beliebigen Zeiten ein- und wieder aussteigen. Wenn auch erwartet wird, dass Fondsanleger längerfristig orientiert sind, können sie innerhalb weniger Tage oder sogar Minuten ihre Anteile verkaufen und über das Geld verfügen. Im Gegensatz zur Aktie müssen sie also niemanden finden, der ihnen ihr Wertpapier abnimmt; die Fondsanteile werden mit ganz wenigen Ausnahmen immer kurzfristig ausgezahlt. Dieser einfache und kurzfristige An- und Verkauf gilt für offene Fonds. Bei geschlossenen Fonds, die zum Beispiel in Immobilien investiert sind, ist die flexible Rückgabe von Anteilen nicht vorgesehen. Auch Hedgefonds haben hier Beschränkungen. Sie verlangen zum Beispiel die Einhaltung einer Monatsfrist.

Für jeden Fonds gibt es Regeln, die zum einen vom Gesetzgeber bestimmt werden, zum anderen vom Fondsmanagement selbst. Diese werden auch als Anlagepolitik bezeichnet. Beispielsweise darf kein Fonds in Deutschland mehr als io Prozent seines Vermögens in eine Aktie investieren. Dadurch wird das Risiko begrenzt. Das Fondsmanagement legt zudem fest, was zum Fondsuniversum gehört, das heißt in welche Wertpapiere investiert werden darf. Dazu können noch Nebenbedingungen kommen, etwa das Recht, 50 oder auch 100 Prozent des Vermögens in liquiden Mitteln zu halten. Das ist zum Beispiel interessant, wenn sich der Markt negativ entwickelt, weil das Fondsvermögen dann erhalten werden kann.

Anleger sollten in erster Linie auf das definierte Universum achten. Dies kann zum Beispiel Aktien Europa lauten, Renten Emerging Markets oder Aktien Nordamerika Small Caps. Der erste Fonds dürfte beispielsweise keine Aktien aus den USA kaufen, der zweite keine deutschen Staatsanleihen und der dritte keine Aktien von großen Aktiengesellschaften in den USA. Diese Definitionen sind wichtig, wenn die Anleger eine Meinung darüber haben, welche Märkte sich positiv entwickeln werden. Sie können dann gezielt einen Fonds heraussuchen, der zu ihren Vorstellungen passt und dann vielleicht auch sehr viel Ertrag bringt. Irren sie sich, ist der Verlust entsprechend auch höher.

Neben den spezialisierten Fonds gibt es auch solche mit einem sehr großen Universum. Dazu gehören zum Beispiel die weltweiten Aktienfonds, die in einem Jahr durchaus einen Schwerpunkt in Europa haben können, im nächsten dann in Amerika, je nach Marktlage. Noch vielseitiger sind die Mischfonds, die in Aktien und Renten investieren dürfen und zumindest theoretisch in allen Marktlagen erfolgreich sein können. (Seit 2004 sind neue Regeln eingeführt worden, die vorsehen, dass ein Fonds nach neuem Recht auch in andere Fonds, Optionen, Zertifikate investieren darf.) Praktisch können sie aber auch in allen Marktlagen daneben liegen und immer Verlust erzielen. Leider verstehen nur wenige Fondsmanager dieses Handwerk wirklich, so dass man sich nicht allzu vielen Illusionen hingeben sollte.

Der Fondsmanager kauft innerhalb des definierten Universums Wertpapiere, die er für ertragreich hält, und verkauft sie möglichst zum richtigen Zeitpunkt wieder. Unterstützt wird er von einem Team von Analysten, die Unternehmen, Branchen und Regionen kontinuierlich beobachten und bewerten. Je nach Größe des Fonds kann das Ganze eine One-Man-Show sein, aber auch ein mittelständischer Betrieb mit 50 und mehr Mitarbeitern. Die Gewinne bzw. Verluste fließen dem Fondsvermögen zu. Werden Fondsanteile an Anleger ausgegeben, dann stehen zusätzliche Mittel zur Verfügung, die anzulegen sind. Das ist prinzipiell erfreulich, führt es doch zu höheren Einnahmen durch die prozentuale Managementgebühr.

Was aber, wenn der Fondsmanager keine Schnäppchen mehr findet und eigentlich nicht mehr zukaufen will? Es könnte sein, dass die neuen Gelder auf dem Konto bleiben und allein dadurch die Rendite reduzieren. Werden sie investiert und der Markt dreht ins Negative, dann beschleunigt sich die Talfahrt noch. Aus diesem Grund werden Fonds gelegentlich geschlossen, so dass keine Gelder mehr angenommen werden und kein Liquiditätsdruck auf den Fondsmanager entsteht. Verkaufen ist aber noch möglich. Die Situation ist bei einem Aktien- oder Rentenfonds ganz anders als bei einem Immobilienfonds, wo es in der Vergangenheit Schließungen gab, um den Abzug von Kapital zu verhindern. Werden überdurchschnittlich viele Gelder aus dem Fonds abgezogen, müssen Wertpapiere verkauft werden, mitunter auch zu ungünstigen Zeitpunkten. Jeder Fondsmanager achtet aber darauf, normale An- und Verkäufe durch entsprechende Liquiditätspolster von einigen Prozent abdecken zu können.

Die Wertentwicklung eines Fonds ist aus Anlegersicht letztlich Glückssache

Das Herz des Fonds ist also der Fondsmanager beziehungsweise ein Team mit seinen Fähigkeiten. Eine Garantie dafür, dass die Leute gut arbeiten, gibt es nicht. Ein Fonds, der im letzten Jahr ganz hervorragend lief, kann im nächsten Jahr ein Komplettausfall sein. Schadensersatzansprüche können nicht geltend gemacht werden. Fondsmanager können weitgehend unabhängig arbeiten (zum Beispiel bei Vermögensverwalterfonds), aber auch in eine feste Hierarchie mit starren Anlageregeln eingebunden sein (zum Beispiel bei Großbanken).

In einigen Fällen werden die Entscheidungen auch von Computern getroffen, die zwar von Menschen programmiert werden müssen, aber frei von subjektiven und emotionalen Faktoren sind. Hier wird von quantitativ gemanagten Fonds (Quant-Fonds) gesprochen. Eine Reihe von Fondsmanagern setzt dagegen in erster Linie auf persönliche Gespräche mit den Unternehmen, in die sie investieren. Sie reisen entsprechend viel, so dass man den Eindruck erhält, man würde eher in ein Reisebüro als in einen Fonds investieren. Hinter dem Fondsmanagement steht die Kapitalanlagegesellschaft. Sie stellt den institutioneilen Rahmen dar, übernimmt die Anmeldung des Fonds bei den Behörden, die Rechenschaftslegung, die Buchhaltung, das Marketing. Für solche Kapitalanlagegesellschaften (KAG) gibt es recht strenge gesetzliche Regeln, so dass nicht jeder Finanzberater seinen eigenen Fonds gründen kann. Er kann aber durchaus als externer Anlageberater für einen Fonds, der bei einer KAG aufgelegt ist, fungieren.

Weiterhin wird eine Bank benötigt, über die die Zahlungen ausgeführt werden und bei der das Fondsvermögen verwaltet wird. Dies ist die Depotbank bzw. Zahlstelle. Eine erfreuliche Besonderheit ist die, dass keiner der Beteiligten Eigentümer des Fondsvermögens wird. Sollte also einer insolvent werden, verlieren die Anleger nicht ihr Kapital. Fondsvermögen stellt Sondervermögen dar, geht nicht in irgendeine Insolvenzmasse ein und ist auch dem Zugriff Dritter entzogen. Dadurch muss ein Anleger keine Angst haben, wenn er sein Geld einer kleinen, unbekannten Gesellschaft zur Verfügung stellt.

Lohnen sich Fonds überhaupt?

Diese Frage ist sicher der Klassiker. Spätestens seit immer mehr Indexfonds auf den Markt kommen, und zwar nicht nur für Aktien-, sondern auch für Rentenmärkte, muss man diese Frage immer skeptischer sehen. Fonds verursachen recht hohe Kosten. Diese müssen erst einmal wieder verdient werden. Ein Fonds muss also besser sein als eine Anlage im gleichen Universum, die keine Kosten verursacht.

Fast alle Fondsmanager geben als Vergleichsmaßstab eine so genannte Benchmark vor, mit der sie sich messen lassen wollen. Diese Benchmark ist meist ein Index (zum Beispiel Aktien Europa, Aktien Russland, Renten Euroland oder auch Kombinationen daraus – Letzteres insbesondere bei Mischfonds). Ein Fonds, der in europäischen Aktien investiert, wird daher meist den MS CI Europe wählen (ein Index von Morgan Stanley), der nahezu vollständig den europäischen Aktienmarkt abdeckt. Er stellt damit den Durchschnitt aller Aktienkurse (natürlich nach der Marktbedeutung gewichtet) dar. Damit werden die Anleger aber schon das erste Mal getäuscht. Wie viele andere Indizes auch, enthält dieser üblicherweise keine Dividenden, es handelt sich um einen Preisindex.

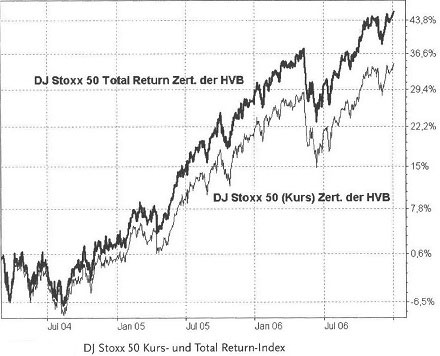

Den Unterschied zwischen Preis- und Total Return-Index zeigt die Abbildung. Es werden die Kurse zweier Zertifikate auf den DJ Stoxx 50 dargestellt. Damit sind die Indizes investierbar, die Zertifikate folgen fast exakt dem Index. Der Index enthält die 50 größten europäischen Unternehmen (inkl. Großbritannien, Schweiz). Der Dividendenanteil ist hier besonders hoch, vor allem, weil englische Unternehmen tendenziell höhere Dividenden zahlen. Die Zertifikate beziehen sich einmal auf den DJ Stoxx 50 Total Return-Index, das heißt die Dividenden werden hier hinzugerechnet (fette Linie), und einmal auf den normalen DJ Stoxx 50 Preisindex (dünne Linie). Bei Ersterem fallen etwas höhere Gebühren an, was sich aber nicht nachhaltig auswirkt. Wer also in das Total Return-Zertifikat investierte, konnte innerhalb von drei Jahren schon rund zehn Prozent mehr verdienen, und das ohne zusätzliches Risiko!

Wer tatsächlich in Aktien investiert, erreicht aufgrund der Dividendenausschüttungen eine höhere Wertsteigerung, als der Preisindex anzeigt. Die Dividenden erreichen gegenwärtig in Europa rund 2,5-3 Prozent und machen damit häufig schon ein Drittel der langfristigen Wertentwicklung aus. Gerechter ist also eine Benchmark, die die Dividenden einbezieht, ein so genannter Total Return-Index. Davon gibt es nur sehr wenige, so dass diese Möglichkeit auch gerne unter dem Tisch landet. Die deutschen Indizes (Dax, MDax) sind übrigens Total Return-Indizes.

Tricksereien mit der Benchmark

Immer wenn die Wertentwicklung von Fonds unter die Lupe genommen wird, wird auf das schlechte Abschneiden im Vergleich zum Markt hingewiesen. So gelingt es je nach betrachtetem Anlage- Universum nach Aussage der Kommentatoren und Ratingagenturen nur 20 bis 30 Prozent der Fondsmanager, einen echten Mehrwert zu erzielen. Damit stellt sich die Frage, warum man überhaupt in einen Fonds investieren soll, wenn er mit großer Wahrscheinlichkeit Wert vernichtet. Dieses Ergebnis ist allerdings in der Regel nicht ganz richtig. Die Situation ist nämlich noch viel schlimmer. Schuld daran ist unter anderem die Wahl des Vergleichsmaßstabs (Benchmark).

Da die Dividenden auch dem Fonds zugute kommen, ist es leichter, den Preisindex DJ EuroStoxx 50 zu schlagen als etwa den Dax. Entsprechend fällt es einem Fondsmanager schwerer, den Dax zu schlagen. Insofern können eigentlich nur Performanceindizes als Benchmark akzeptiert werden. Bequemer sind aus Sicht des Fondsmanagers gleichwohl Preisindizes. Man muss also häufig bei Vergleichen noch einen Aufschlag auf die Benchmark vornehmen, der die Dividenden berücksichtigt. Dann sieht das Ergebnis bei der Wertentwicklung allerdings noch schlechter aus. Meist kommen kaum mehr als zehn Prozent der Fonds über diese Hürde. Aber auch das ist noch nicht die ganze Wahrheit, denn es fehlen noch die Ausgaben für den Ausgabeaufschlag. Selbst wenn man nur ein Prozent anteiligen Ausgabeaufschlag pro Jahr ansetzt (das ist zum Beispiel gerechtfertigt, wenn ein Anleger mit fünf Prozent Ausgabeaufschlag kauft und den Fonds fünf Jahre hält), fallen wieder einige Fonds über die Klippe.

Aber auch dann wäre ein Fonds erst dann eine gute Wahl, wenn diese Mehrleistung sicher zu prognostizieren wäre. Das ist aber trotz detaillierter Ratings nicht möglich, selbst in der Fünf-Sterne-Klasse kommen Ausrutscher vor, die einen Spitzenfonds der letzten Jahre in diesem Jahr in den Keller rutschen lassen. Ein solches Risiko würde sich jeder professionelle Anleger durch eine Risikoprämie bezahlen lassen. Bei Anleihen ist dies etwa völlig normal – je unsicherer das Unternehmen dasteht, desto höher ist der geforderte Zins. Ein Fonds müsste daher noch eine Risikoprämie erwirtschaften, über deren Höhe sich streiten lässt. Nehmen wir hier einmal drei Prozent Prämie an (das dürfte dem Investor als viel zu wenig erscheinen, für den Fondsmanager aber als zu viel), dann muss ein Aktienfonds folgende Leistung erbringen:

Schätzwert

Kursentwicklung Preisindex x %

+ Dividenden 2,50%

+ Managementgebühr (All-in-Fee) 2,50%

+ anteilig Ausgabeaufschlag 1,00%

+ Risikozuschlag 3,00%

= Preisindex + 9,00%

bzw. Performanceindex + 6,50 %

Die Managementgebühr wurde hier als All-in-Fee angesetzt, weil sie dann alle Transaktionskosten (An- und Verkaufsgebühren, Gehälter, Marketingkosten) enthält. Die häufig angegebene TER (Total Expense Ratio) ist eher Augenwischerei, weil noch die Transaktionskosten und evtl. Performancegebühren für das Management fehlen. Einzig die nur selten angegebene All-in-Fee ist umfassend. Verglichen mit dem relevanten Performanceindex müsste der Fondsmanager also mindestens 6,50 Prozent mehr erwirtschaften als der Index. Wie viele schaffen das? Selbst wenn auch noch auf den Risikozuschlag verzichtet wird, wird die Hürde kaum geschafft .Unter den Deutschlandfonds schafften von August 2003 bis August 2006 nur zwei von mehr als Hundert eine höhere Rendite als ein Mischindex aus 50 Prozent Dax und 50 Prozent MDax (hier legen die meisten Deutschlandfonds schwerpunktmäßig an). Der in den Jahren 2004 und 2005 erstplatzierte Fonds rutschte 2006 fast ans Tabellenende ab. Insofern ist eine Risikoprämie wohl gerechtfertigt.

Warum wir mehr schlechte Fondsmanager brauchen

Nehmen wir einmal an, alle Anleger in einem Markt (beziehungsweise alle Fondsmanager) würden nach dem Zufallsprinzip handeln. Dann müssten alle Anleger im großen Durchschnitt die Marktentwicklung erreichen. Man wüsste zwar nicht vorher, wer gut und wer schlecht abschneidet, aber die Summe wäre der Markt. Ein durchschnittlicher Fonds müsste also den Performanceindex abzüglich der Managementgebühr (als All-in-Fee) erreichen. Das wäre für den Anleger allerdings noch nicht genug, er könnte das mit Zertifikaten oder Indexfonds billiger haben! Aber selbst das geringe Ziel erreicht nicht die Hälfte aller Fonds: Entweder sind die Kosten zu hoch oder die Manager arbeiten schlechter als der Zufall.

Müssen wir darüber traurig sein? Eigentlich nicht, denn ein Anleger kann nur erfolgreich sein, wenn ein anderer es nicht ist. Wer mit einer Aktie Geld verdienen will, braucht einen, der sie ihm (zu billig) verkauft und einen, der sie ihm (teuer) wieder abkauft. Wären alle Fondsmanager gleich gut, dann könnte man maximal die Marktentwicklung mitmachen, abzüglich der Kosten. Dann bräuchte man aber keine Fonds mehr. Will man mehr verdienen als der Markt (und nicht selbst mit Aktien handeln), braucht man schlechte Fondsmanager, die ihrerseits erst die guten möglich machen. Je mehr Fondsmanager so richtig schlecht sind, desto mehr Möglichkeiten gibt es auch, richtig gut zu sein. Wir sollten also nicht allzu sehr auf sie schimpfen, sondern uns über sie freuen. Dass sie allerdings auch ihre Kunden benötigen, um zu existieren, ist wieder ein anderes Problem …