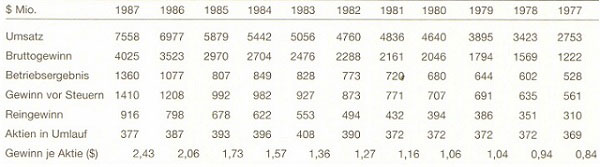

Wie sah die Entwicklung bei Coca-Cola unter so günstigen Rahmenbedingungen vor 1987 aus? Der Jahresbericht per 31. Dezember 1987 enthielt auch eine Zusammenfassung der Ergebnisse der vorangegangenen elf Jahre.

(Hinweis: Nicht einbezogene außerordentliche Bilanzposten wurden steuerlich entsprechend berücksichtigt.) Hier springen mehrere Fakten ins Auge. Zunächst ist der Umsatz innerhalb von zehn Jahren ums 2,74-fache gewachsen (also um 10,6 Prozent im Jahr), das Betriebsergebnis vor Rückstellungen aber nur um das 2,58-fache. Nach dem, was wir über die Firmenleitung wissen, hätte die relativ laxe Kostenpolitik Hauptansatzpunkt sein müssen, und so war es auch: In den fünf Jahren bis 1987 steigerte sich der Zuwachs beim Betriebsergebnis auf 12 Prozent im Jahr. Auch die Aktiendaten lassen sich in zwei Zeitabschnitte gliedern – 1977 bis 1982 (8,6 Prozent im Jahr) und 1982 bis 1987 (13,9 Prozent im Jahr). Es ist durchaus kein Zufall, dass die Zahl der emittierten Aktien im ersten Zeitabschnitt anstieg, da Unternehmensanteile gekauft wurden, und im zweiten Zeitabschnitt in gleicher Höhe fiel, als Aktien zurückgekauft wurden. Betrachten wir noch einmal die Bilanz.

Konsolidierte Bilanzen

Es erfolgte eine Neubewertung der Ergebnisse für 1986 und 1985 auf Grundlage zweier maßgeblicher finanzieller Schachzüge. Zunächst wurde ins Auge gefasst, die kritische Beteiligung am Medienunternehmen Columbia zumindest teilweise zu revidieren. Es kam zu einer Fusion mit den branchenverwandten Tri-Star-Studios und den Coca-Cola-Aktionären wurde ein nennenswerter Anteil als einmalige Dividende ausbezahlt. Damit belastete die nun 49%ige Beteiligung nicht mehr die Bilanz, und $335 Millionen (allerdings in Form von Columbia-Aktien) flössen den Aktionären zu, statt dem Management ein Loch in die Tasche zu brennen. Im Anschluss wurden 1986 die Anteile an Coca-Cola Enterprises Inc., dem größten amerikanischen Abfüllunternehmen, ebenfalls auf 49% heruntergeschraubt und die Bilanzstruktur entsprechend entlastet. Auch hierin zeigte sich das Streben des Managements nach einer Konzentration auf die Stärken von Coca-Cola – aufs Marketing nämlich, und nicht auf die Produktion. Und dies hatte – wie wir sehen werden – ausgesprochen positive Effekte auf die Kapitalnutzung.

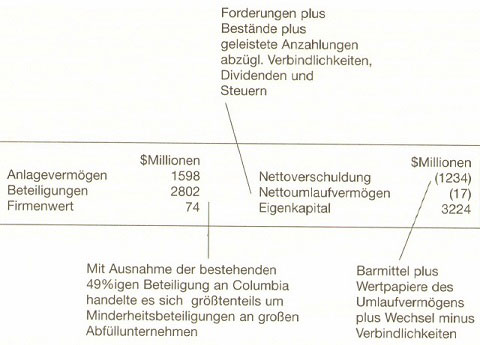

Die Bilanz von 1987 können wir uns erschließen, indem wir sie auf das Wesentliche reduzieren.

Coca-Cola: vereinfachte Bilanz für 1987

Das Besondere an dieser Bilanz ist ihr Gesamtvolumen. Für ein Unternehmen, das über $7 Milliarden Produkteinheiten im Jahr verkauft, hatte Coca-Cola nur wenig Umlauf- oder langfristiges Anlagevermögen. Die vorliegende Zusammenfassung zeigt auch, dass praktisch kein Nettoumlaufvermögen vorhanden ist. Betrachtet man dies aus einer anderen Perspektive, so hat das Unternehmen mit Hilfe seiner Lieferanten, aufgeschobener Steuerzahlungen und ähnlichem Güter des Umlaufvermögens gegenfinanziert wie Vorräte und Forderungen an Kunden. Es wurde also weder auf Fremdmittel noch auf das Eigenkapital zurückgegriffen.

Konsolidierte Gewinn- und Verlustrechnungen

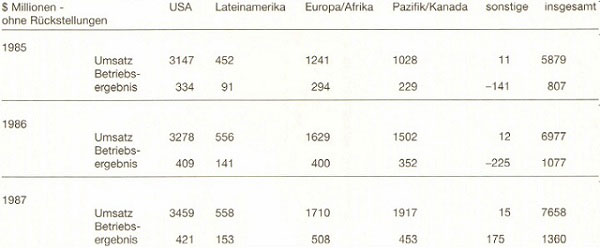

Wir haben bereits festgestellt, dass praktisch das gesamte Betriebsergebnis im Erfrischungsgetränkemarkt erwirtschaftet wurde. Die folgende Erläuterung gibt einen Überblick über die geographische Struktur der Absatzmärkte für Coca-Cola-Produkte:

Diese Erläuterung repräsentiert nicht nur kontinuierliches Wachstum im Inland in einem allem Anschein nach reifen Markt, sondern auch deutliche Zuwächse in Übersee, insbesondere in der pazifischen Region. Japan etwa steht mit seinem Anteil am Gewinn aus dem Erfrischungsgetränkegeschäft an erster Stelle. Und die Umsatzrendite im Ausland war gut doppelt so hoch wie in den Vereinigten Staaten.

Aus der Gewinn- und Verlustrechnung ersehen wir, dass unterm Strich nur wenig Zinsen gezahlt werden. Das Verhältnis von Betriebsergebnis vor Rückstellungen zu den Netto-Zinsaufwendungen beträgt gut das 18,9fache. Die indirekten Gewinne ergeben sich aus den Anteilen am Reingewinn von Columbia und der Abfüllunternehmen, an denen Coca- Cola minderheitsbeteiligt ist.

Cashflow

Wir können die Gewinn- und Verlustrechnung für unsere Zwecke etwas straffen:

| $ Millionen | 1987 | 1986 | 1985 |

| ausgewiesener | |||

| Nettogewinn | 916 | 934 | 678 |

| außerordentliche Erträge | – 4 | -195 | 54 |

| Abschreibungen | 154 | 155 | 133 |

| Sonstige betriebliche | |||

| Erträge | 17 | 71 | – 62 |

| Umlaufvermögen | 273 | – 69 | – 48 |

| Investitionsausgaben | -300 | -346 | -384 |

| Netto-Beteiligungen | – 564 | -526 | 386 |

| Dividenden | -422 | -403 | -389 |

| Netto-Aktienkäufe | -564 | – 59 | – 186 |

| Cashflow | -494 | -438 | 182 |

Die Nettoveränderung bei den Beteiligungen ergibt sich entweder aus den Veränderungen bei den Wertpapieren des Umlaufvermögens oder durch ohne Not getätigte Minderheitsbeteiligungen an Abfüllunternehmen. Daher können wir für unsere Zwecke die Zeile „Netto-Beteiligungen“ ignorieren. Der resultierende Cashflow zeigt zweierlei: wie wenig Umlauf vermögen und langfristige Kapitalanlagen notwendig sind, um die rasche Gewinnsteigerung zu ermöglichen, und wie entschlossen das Management so viel wie möglich an seine Aktionäre zurückzahlt, ohne sich dafür zu verschulden. Der gesamte freie Cashflow fließt an die Aktionäre zurück.

„Owner Earnings“

Zwar hatte sich das Betriebsergebnis innerhalb von zwei Jahren um 69 Prozent gesteigert, doch die zur Aufrechterhaltung des Kerngeschäfts erforderlichen Investitionen in materielles Unternehmensvermögen (ohne Beteiligungen an Abfüllbetrieben) waren beim Umlaufvermögen minimal und entsprachen in etwa dem Doppelten der Abschreibungen auf Investitionsausgaben, was ausschließlich auf die Gewinnsteigerung zurückzuführen war. (Das Verhältnis von Investitionsausgaben zum Nettoanlagevermögen entspricht in etwa der Wachstumsrate des Gewinns.) Es ist sehr wahrscheinlich, dass ohne die Steigerung des Aktienanteilvolumens die „owner earnings“ ebenso hoch oder sogar noch höher wären als der ausgewiesene Gewinn. Dabei kommt es hier gar nicht auf die genaue Differenz an, sondern lediglich auf deren Bedeutung – ob Wachstum oder Stagnation, Coca-Cola würde Cashflow generieren.

Kapitalquellen

Mit einer Eigenkapitalbasis von $3,2 Milliarden zuzüglich einer Netto-Verschuldung von $700 Millionen erzielte das Unternehmen $7,7 Milliarden Umsatz und $900 Millionen Gewinn. Da das Nettoumlaufvermögen minimal war, deuten die nackten Zahlen an, dass Coca-Cola mit mehreren Minderheitsbeteiligungen an Abfüllbetrieben, einem Filmstudio und den Erfrischungsgetränke-Grundstofffabriken einen erstklassigen Ertrag erwirtschaftete – eine absurde Vorstellung. Tatsächlich verfügte Coca-Cola über maßgebliche Vermögenswerte, die in der Bilanz nicht auftauchen. Den Markennamen, das Vertriebssystem und die kostengünstige Produktion haben wir bereits erwähnt. Diese Faktoren haben einen immensen originären Firmenwert generiert und waren kaum nachzuahmen.

Ein besonders ungewöhnlicher dieser versteckten Vermögenswerte war die Beziehung zu den Abfüllern. Wie war es möglich, $7,7 Milliarden Umsatz zu erzielen mit einem Anlagevermögen von lediglich $1,6 Milliarden und Vorräten im Wert von $800 Millionen? Ganz einfach: Der kapitalintensive Teil des Herstellungsverfahrens-die Abfüllung – lag in den Händen ging davon aus dass die Abfüllung zwar wichtig war, aber wenig Wertwar Konkurrenzkampf ausgesetzt und hatte kein Markenprofil. Darüber durch Investitionen von Hohe $1 Milliarde in „verbundene“ Abfüllbetriebe, wofür wurden Sie sich endscheiden? In der Praxis hangt das sicherlich von den vertraglichen Vereinbarungen ab, doch langer, dem die Flaschen gehören. Wäre beides zu einem vernünftigen Preis beachten ist ebenfalls, dass das letzte Bindeglied in der Vertriebskette,

und auch hier engagierte sich Coca-Cola nicht.)

Da das Netto – Umlaufvermögen minimal war, deuten die nackten Zahlen an,dass Coca – Cola mit mehreren Minderheitsbeteiligungen an Abfüllbetrieben, einem Filmstudio und den Frischungsgetranke – Grundstofffabriken einen erstklassigen Ertrag verwirtschaftete – eine absurde Forstellung.Tatsachlih verfugte Coca-Cola über maßgebliche Vermögenswerte, die in der Bilanz nicht auftauchen.

Eigenkapitalrentabilität

Hier die Werte für 10 Jahre:

| Millionen | Reingewinn (berichtigt um außerordentl. Posten) | durchschnittl. Zahl der Aktien | Netto-Ver-schuldung/(Barmittel) | Eigen-kapital | durchschnittl.EigenkapitalRentabilität

<%) |

| Jahr | |||||

| 1978 | 360 | 372 | (256) | 1740 | 21,7 |

| 1979 | 391 | 372 | (23) | 1919 | 21,4 |

| 1980 | 401 | 372 | (22) | 2075 | 20,1 |

| 1981 | 442 | 372 | (117) | 2271 | 20,3 |

| 1982 | 488 | 390 | (239) | 2779 | 19,3 |

| 1983 | 552 | 408 | (39) | 2921 | 19,4 |

| 1984 | 616 | 396 | 495 | 2778 | 21,6 |

| 1985 | 645 | 393 | 304 | 2979 | 22,4 |

| 1986 | 786 | 387 | 741 | 3515 | 24,2 |

| 1987 | 916 | 377 | 1234 | 3224 | 27,1 |

1984 begann das Unternehmen, Aktien zurückzukaufen, und hatte dafür bis zum Ende des Jahres 1987 $1,3 Milliarden aufgewendet. Allein 1987 wurden $605 Millionen in eigene Aktien investiert – mehr als der einbehaltene Gewinn. Auch hier können wir den Betrachtungszeitraum in zwei Intervalle von je fünf Jahren unterteilen. Eine durchaus beeindruckende, doch gleichbleibende Eigenkapitalrentabilität von rund 20 Prozent bei wachsender Eigenkapitalbasis aufgrund einbehaltener Gewinne und Aktienemission steht einer zunehmenden Gewinnsteigerung, Aktienrückkäufen und einer rasch wachsenden EKR gegenüber. (Im Hinblick auf die beunruhigende Zunahme der Verschuldung ist zu berücksichtigen, dass das Verhältnis zwischen dem Gewinn vor Steuer und dem Zinsaufwand mit 18,9 ausgesprochen solide war. Die Netto-Verschuldung hätte mit einem reichlichen Jahresgewinn getilgt werden können. Ein berichtigter Rentabilitätsmaßstab, der den Ertrag vor Abzug des Netto-Zinsaufwands von, sagen wir, $1014 Millionen mit dem Eigenkapital zuzüglich der Netto- Verschuldung von $4458 Millionen vergleicht, liegt immer noch bei Imposanten 22,7 Prozent. Darüber hinaus war der Löwenanteil der Neuverschuldung zeitlich befristet und stand in Zusammenhang mit der Columbia-Transaktion.)