Professionelle Anleger haben zwei wesentliche Quellen für einen Erkenntnisvorteil:

1.das Wissen über die Bewertung von Unternehmen

2.das Erkennen von Fehlverhalten der Anleger

Zu i. Wer sich näher mit einem Unternehmen, seiner Ertragssituation und den Zukunftsaussichten beschäftigt, kann feststellen, ob die Aktie im Vergleich eher teuer oder eher billig ist. Dabei werden Kennzahlen wie das Kurs-Gewinn-Verhältnis (KGV, Wie viel kostet die Aktie im Vergleich zum Gewinn pro Aktie?) oder das Kurs- Buchwert-Verhältnis (KBV, Wie viel kostet die Aktie im Vergleich zum Buch- bzw. Vermögenswert pro Aktie?) berechnet. Nie sind alle Aktien gleich bewertet, das heißt anhand der Kennzahlen als gleich teuer einzuschätzen.

Viele erfolgreiche Anleger kaufen grundsätzlich nur Aktien, die hier besonders günstig abschneiden und gleichzeitig zumindest durchschnittliche Zukunftsaussichten haben (so genannte Value- Strategie). Sofern man Zugang zu diesen Daten hat, was in Anbetracht der Vielzahl von Info-Dienstleistern kein Problem mehr darstellt, kann man mit einer solchen Strategie erfolgreich sein.

Theoretisch müssten solche Ungleichgewichte aber blitzschnell ausgeglichen werden, da ja praktisch jeder an fast alle Daten herankommt. Aber es gibt ja auch Anleger, die nicht daran glauben, dass Unterbewertungen ausgeglichen werden. Sie interessieren sich zum Beispiel mehr für Wachstum (Bsp.: SAP) oder meiden Problemfälle, weil sie nicht daran glauben, dass sich eine Besserung einstellt (Bsp.: Fiat). Diese irren sich möglicherweise. Wäre dies nicht so, gäbe es auch keine Chance, mit dieser Value-Strategie Geld zu verdienen.

Zu 2. Anleger sind auch nur Menschen und verhalten sich deswegen menschlich, das heißt schlichtweg unvernünftig. So gibt es immer wieder Zeiten, in denen die Anleger in Panik verfallen und ihre Aktien möglichst schnell loswerden wollen. Sie akzeptieren dann hohe Verluste, Hauptsache das Zeug kommt weg. Solche Paniken sind selten angebracht und nur aufgrund des Herdentriebs der Börsianer wirklich problematisch. Wenn man sieht, dass einige Marktteilnehmer verkaufen, denkt man schnell, sie könnten mehr wissen als man selbst und verkauft auch. Aktienmärkte können so pauschal innerhalb von wenigen Tagen io bis 20 Prozent verlieren.

Auslöser können Ängste bezüglich der Ölpreise, der Leitzinsen, des politischen Einflusses oder einer Insolvenz sein. Wenn die Kurse aber so stark sinken, ergeben sich schöne Möglichkeiten, schnell ordentliche Kursgewinne zu erzielen. Das machen dann diejenigen, die den Kursrutsch als Übertreibung erkennen. Wer sich irrt, lässt sich aber erst etwas später erkennen. War der Kursrutsch keine Übertreibung, sondern erst der Anfang eines veritablen Crashs, dann haben sich die Schnäppchenjäger geirrt.

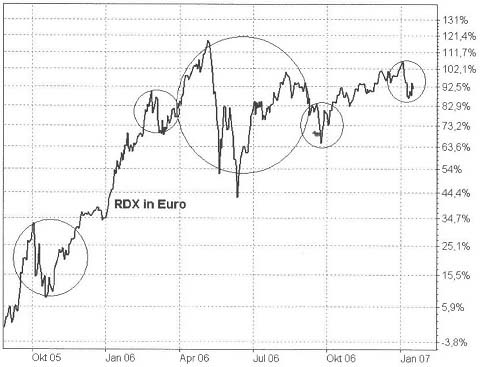

Die Abbildung zeigt die Entwicklung des Indexes RDX (Anteilsscheine auf russische Aktien, einer von vielen Indizes für russische Aktien) von Sommer 2005 bis Anfang 2007. Im Oktober 2005 kam es innerhalb von zwei Wochen zu einem Kurssturz von 18 Prozent. Nach den deutlichen Kursanstiegen kurz zuvor war das nicht verwunderlich.

Nachdem aber viele Anleger in Panik verkauft hatten (professionelle zuerst, zu den hohen Kursen, private zuletzt, zu den niedrigen Kursen), griffen kurze Zeit später die professionellen zuerst (bei den niedrigen Kursen), die privaten zuletzt (bei den höheren Kursen) wieder zu. So ließen sich, wie man sieht, schnelle Kursgewinne erzielen – wenn man spät dran war, aber auch kräftige Verluste. Im März 2006 wiederholte sich das Spiel noch einmal in abgeschwächter Form. Im Mai 2006 lag der Verlust im Zuge der allgemeinen Marktkorrektur bei rund einem Drittel. Im Herbst bewegte sich der Index wieder in Richtung auf das alte Niveau, allerdings immer wieder gestört von Rückgängen beim Ölpreis.

Insgesamt gesehen lässt sich erkennen, wie der RDX meist einer ziemlich geraden Linie folgt, die er gelegentlich nach oben verlässt, um dann wieder auf sie zurückzufallen.

Gerade bei Privatanlegern sind solche Kurskorrekturen gefürchtet. Sie sehen in erster Linie nur die Tagesverluste ihrer Fonds und Aktien und befürchten, es ginge noch eine Weile so weiter. Das ist zwar auch immer mal wieder der Fall, doch letztlich sehr selten. Anlageprofis interpretieren diese Korrekturen ganz anders. Sie sehen sie als Instrument, um ängstliche Anleger abzuschütteln. Das ist von Vorteil, weil für kräftige Kursgewinne Investoren erforderlich sind, die fest an ihren Markt glauben. Nach einer solchen Korrektur geht es deswegen meistens sehr steil weiter aufwärts, weil viele Ängstliche nicht mehr dabei sind.

Korrekturen oder sonstige irrationale Schwankungen können auch bei einzelnen Aktien Vorkommen, manchmal sogar in der breiten Öffentlichkeit unbemerkt. Die Aktie der Salzgitter AG ist in mehrfacher Hinsicht bemerkenswert. Von Anfang 2003 bis Mitte 2006 stieg der Kurs von rund sechs auf über 70 Euro und im Herbst weiter auf über 80 Euro. Im Frühjahr 2006 kam es zu erheblichen Kursschwankungen, die teilweise mehr als zehn Prozent am Tag erreichten. Nach dem vorläufigen Höhepunkt am 11.5.2006 mit 70,40 Euro sank der Kurs bis zum 22.5.2006 auf 50,30 Euro, also um fast 30 Prozent. Nur eine Woche später war der alte Höchststand schon fast wieder erreicht. Ende 2006 kostete sie um 100 Euro.

Nun gibt es zwar eine Reihe von Gründen für solche Bewegungen (die extreme Kurssteigerung der letzten Jahre, Fusionspläne in der Branche oder Konjunkturängste), die Einschätzung der Lage änderte sich aber ebenso schnell wie das Wetter. Diejenigen, die in Panik verkauften, mussten letztlich erkennen, dass sie sich getäuscht hatten. Wer nach den Kurseinbrüchen gekauft hatte, konnte sich über ein schnelles Geschäft freuen.

Vielfach geht es letztlich darum, Fehlinterpretationen des Marktes richtig zu nutzen. So gab es in der Zeit der kontinuierlichen Zinserhöhungen in den USA von 2004 bis 2006 immer wieder Momente der Zinsangst (zumindest wurden sie so interpretiert). Man rechnete immer mit Kurseinbrüchen, wenn die Zinsen steigen, weil Aktien dadurch immer etwas unattraktiver werden. (Für den Rentenmarkt gab es übrigens vergleichbare Befürchtungen.)

Die Leitzinsen wurden durch die amerikanische Notenbank (Fed = Federal Reserve) 17 Mal hintereinander erhöht, die Aktienkurse gingen immer leicht zurück, erholten sich aber auch ebenso schnell wieder. Die Zinsangst war also jedes Mal vergebens. Das hielt aber die Anleger auch beim 17. Mal nicht davon ab, wieder in Panik zu verfallen und erst einmal alles zu verkaufen. Schließlich könnte ja jetzt alles ganz anders kommen als bei den ersten 16 Malen.

Andere Situationen, in denen Fehlinterpretationen auftreten, sind Gewinnbekanntgaben der Unternehmen. In aller Regel geben Aktiengesellschaften viermal jährlich ihren Quartals- bzw. einmal im Jahr den Jahresgewinn bekannt. Anleger vergleichen dann die realisierten Werte mit den Prognosen und entscheiden dann oft recht spontan, sich von einem Titel zu trennen oder ihn zu kaufen. Dabei passiert meist Folgendes: Sind die Gewinne deutlich geringer als erwartet, will erst einmal niemand kaufen, aber viele wollen verkaufen. Der Kurs sinkt kräftig. Sind die Gewinne höher als erwartet, dann schießt der Kurs nach oben. Weil besonnene Anleger sich ein wenig Zeit lassen, um die Zahlen zu verarbeiten, treten erst einmal die Hektiker auf den Markt und kaufen beziehungsweise verkaufen meist recht ungünstig. Wenn sich die Handelssituation wieder normalisiert hat, pendelt sich der Kurs wieder auf einem normalen Niveau ein. Eine Garantie gibt es dafür allerdings nicht, es kann schließlich auch sein, dass noch ein paar Hiobsbotschaften nachgeschoben werden. Oft kann aber ein Anleger in solch hektischen Zeiten ein ganz gutes Tagesgeschäft machen, indem er den hektischen Kursausschlag für sich nutzt.