Die Anlage von Spargeldern in bestimmten Anlageformen hat sich vor dem Hintergrund des Konfliktes von Rentabilität und Risiko in erster Linie von den persönlichen Vermögensverhältnissen des Anlegers leiten zu lassen. Je kleiner das Vermögen des Anlegers, desto größer sollte die Sicherheit der zu wählenden Anlage und desto höher seine Zurückhaltung gegenüber risikobehafteten Anlagen sein. Wer Vermögensverluste gegebenenfalls nicht oder nur schwer verkraften kann, sollte das Wagnis risikobehafteter Anlagen meiden. Je bescheidener die Vermögensverhältnisse, desto solider/sicherer die Geldanlagen; je besser die Vermögensverhältnisse, desto eher kann Anlagerisiko (mit entsprechendem Gewinnpotential) eingegangen werden! – Gleichwohl sollte jeder Anleger – ob seine Vermögensverhältnisse nun als bescheiden oder beachtlich einzustufen sind – hinsichtlich seines Vermögensaufbaus eine seinen (Vermögens-)Verhältnissen entsprechende Risikostreuung vornehmen. Seine Vermögensstruktur sollte seinen Vermögensverhältnissen Rechnung tragen.

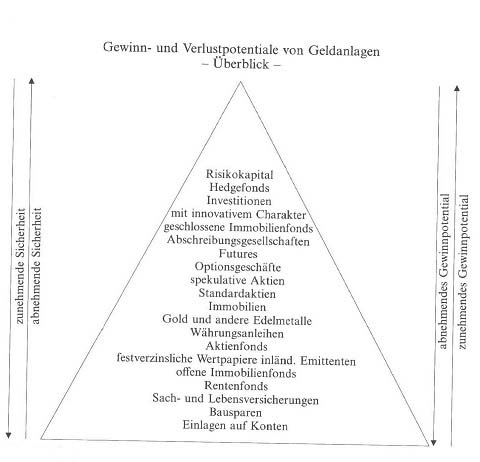

Entsprechend ihrer zu-/abnehmenden Sicherheit und ihres korrelierten zu-/abnehmenden Gewinn-/Verlustpotentials lassen sich die wichtigsten Anlageformen wie folgt ordnen: Gewinn- und Verlustpotentiale von Geldanlagen in Überblick

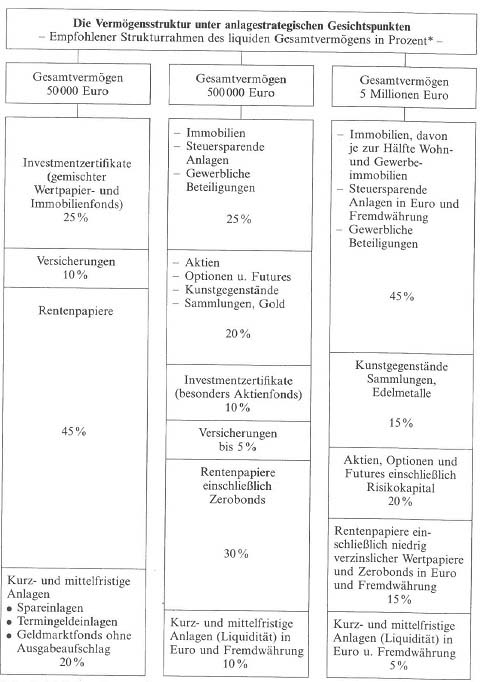

Auf dem Hintergrund der vorausgegangenen Darlegungen wäre in Anlehnung an Karl H. Lindmayer1 für Vermögen unterschiedlicher Größenordnung beispielhaft von folgender Anlagestruktur auszugehen. Als eine die Sicherheits- und Rentabilitätsziele übergreifende Faustregel der Vermögensstrukturierung lässt sich ausmachen: In Zeiten niedriger (Geldmarkt-) Zinsen sollte grundsätzlich mehr Liquidität gehalten werden (um bei einem Zinsanstieg Gelder für attraktive Anlagen rasch verfügbar zu haben)! In Zeiten hoher Zinsen sollte dann die angestaute Liquidität für mittel- und langfristige Anlagen in Anspruch genommen werden.

Um im Zeitverlauf einen differenzierten Überblick über das gebildete Vermögen zu haben und die Kontrolle der ins Auge gefassten Anlageziele nicht zu verlieren, empfiehlt es sich, jährlich eine Vermögensinventur durchzuführen. Eine darauf basierende Vermögensbilanz (Vermögensübersicht/Vermögensstatus) sollte die Ausgangssituation für Vermögensumschichtungen, Verkäufe und weitere Käufe, markieren. Die Einholung gegebenenfalls hierfür erforderlicher Ratschläge bei ausgewiesenen Fachleuten (in der Regel von Banken) oder in seriösen Publikationen und der Wirtschaftsfachpresse (Wirtschaftswoche, Capital, Handelsblatt, Frankfurter Allgemeine Zeitung, Finanztest, Das Wertpapier, Geldidee, Focus-Money u.a.) sollte nicht gescheut werden.