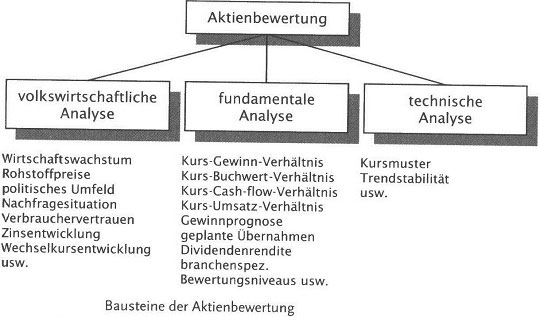

Um geeignete Aktien zu finden, muss man sich mit drei Fragen auseinandersetzen:

1. Wie ist das wirtschaftliche Umfeld des Unternehmens? – Volkswirtschaftliche Analyse

2. Wie viel ist eine Aktie des Unternehmens wert? – Fundamentale Analyse

3. Wie ist die technische Situation der Aktie? – Technische Analyse

Das wirtschaftliche Umfeld ist der Nährboden für die Ertragsentwicklung der Unternehmen und natürlich auch für die Stimmungslage an der Börse. Gehen die Marktteilnehmer von einem Rückgang der wirtschaftlichen Leistung aus, werden politische oder wirtschaftliche Krisen erwartet, dann wird allgemein nicht mit einer Gewinnsteigerung oder auch nur -erhaltung gerechnet. Zwar können einzelne Unternehmen davon profitieren, doch ist diese Aussicht meist recht vage. Zudem werden fundamentale wirtschaftliche Daten noch einmal psychologisch eingetrübt, weil die Anleger sich allgemein von der Börse abwenden.

Ohne einen realen oder zumindest zu erhoffenden Aufschwung hilft auch eine an sich billige Aktie nicht mehr. Schon bei der Einschätzung der wirtschaftlichen Lage gibt es erhebliche Interpretationsspielräume, bei einzelnen Aktien ist es meist noch viel schlimmer. So müssen fundamentale Daten nicht nur richtig interpretiert werden, man benötigt auch einen Konsens bei der Verwendung von Kennzahlen. So scheinen prinzipiell japanische Aktien sehr teuer, wenn auf das KGV (Kurs-Gewinn-Verhältnis) geachtet wird. Das macht man in Deutschland aber mehr als in Japan.

Auf KGV-Basis hätte es den dortigen Kurssprung 2005 nicht geben dürfen, weil die Aktien einfach zu teuer waren. Achtet man auf das Kurs-Buchwert- oder Kurs-Cashflow-Verhältnis, sieht die Sache wieder anders aus. Man muss also stets verstehen, wie der Markt tickt, das heißt worauf die Anleger achten. Fundamentale Bewertung ist eine feine Sache, denn sie stellt sicher, dass sich langfristig alle Aktien einem fairen Wert nähern. In der Praxis funktioniert das allerdings nicht. Gründe gibt es viele: Zum einen sind es die vielen Anleger, die sich herzlich wenig Gedanken über fundamentale Kennzahlen machen, sondern das kaufen, was gerade läuft.

Sie achten einfach nur auf Trends und sie gehen mit, so lange es geht. Zum anderen sind es die vielfach unterschiedlichen Interpretationen der Fundamentaldaten. Während der eine absolut niedrige Bewertung sieht, ahnt der andere ein besonderes Risiko im Hintergrund und lässt die Finger von der Aktie. Eine günstige Situation für Kurssteigerungen ist das nicht. Und schließlich darf man nicht vergessen, dass die Zahl der rein wertorientierten Investoren nicht sonderlich groß ist, die meisten Anleger sind Herdentiere, die sich sagen Was alle machen, kann nicht falsch sein. Im ersten Halbjahr 2006 sank die Zahl der Aktionäre in Deutschland deutlich, und zwar um 900000 auf knapp unter 10 Mio. (Zahlen: Deutsches Aktieninstitut).

Zurückgeführt wurde der Rückgang auf die deutlichen Kursverluste an der Börse seit Anfang Mai und die Diskussion über die Einführung der Abgeltungssteuer. Da letztere erst eineinhalb Jahre später eingeführt werden sollte und im Zuge der Börseneuphorie 1999/2000 3,5 Mio. neue Aktionäre zu verzeichnen waren, spricht auch dies für den Herdentrieb. Steigen die Kurse, will man dabei sein, fallen sie, will man schnell wieder raus. Da die Herde immer schon unterwegs ist, bleibt diesen Anlegern nichts anderes übrig, als teuer zu kaufen und billig zu verkaufen. Sie spielen damit den Profis in die Hände, die kaufen, wenn es billig ist.

Ein Indikator dafür ist das bereits erwähnte Insider-Barometer. Es zeigte im Sommer 2006 deutlich ein Ansteigen der Käufe von Insidern, was die Aktien des eigenen Unternehmens angeht. Sie nutzten die Kursrückgänge, um sich günstig einzudecken. Nicht weniger deutlich ist als fundamentaler Indikator das Kurs- Gewinn-Verhältnis im Dax. Auch zu den Höchstständen im April 2006 waren die Aktien des Dax noch sehr günstig bewertet. Auch wenn niemand die Verhältnisse um das Jahr 2000 herbeisehnt, so muss man das Niveau immer noch als so günstig ansehen, dass Panik wegen eventueller Gefahren nicht sinnvoll ist. Nach dem Kursrutsch lag das KGV schon wieder unter 12, was nun wirklich nicht gegen Aktien spricht.

Was haben die Anleger aber gemacht? Sie kauften Renten(fonds), und das in Zeiten steigender Zinsen! Hätte man sich einmal die Kursentwicklung der letzten zwei Jahre angesehen, hätte man sich fragen müssen, wie man mit Renten ausgerechnet in dieser Zeit Geld verdienen will. Möglicherweise mag der eine oder andere an eine Trendumkehr kurz nach seinem Einstieg gedacht haben – aber warum denkt man das bei Renten und nicht bei Aktien?

Mit der volkswirtschaftlichen Analyse werden wir uns auch noch in Artikel 12 beschäftigen. Die dort vorgestellten Kriterien sind nun auf einzelne Aktienmärkte anzuwenden. Sie sollten sich einen Eindruck davon verschaffen, ob das Umfeld als günstig einzustufen ist oder nicht. Ein Risikofaktor, der als besonders relevant einzustufen ist, kann einen Kurs so deutlich beeinflussen, dass Panikreaktionen ausgelöst werden. Beispiele sind Unternehmen aus dem Bereich der alternativen Energien, die von politischen Entscheidungen abhängen. Beachten Sie auch, dass nicht nur das Heimatland des Unternehmens relevant ist, sondern auch die Absatzmärkte. Viele deutsche Industrieunternehmen erzielen nur noch rund ein Fünftel ihrer Umsätze in Deutschland, so dass mitunter die Konjunktur in Europa, Asien oder Amerika viel wichtiger ist.