Wer sich bereits über Alternativen zum Darlehen informiert hat, kann entspannter ins Gespräch mit einer Bank gehen. Die Aufregung, die viele Gründer und Unternehmer vor dem ersten Bankgespräch erleben, lässt sich spürbar reduzieren, wenn man den Plan B schon in der Schublade hat.

Welche Alternativen gibt es?

Zur Finanzierung eines Unternehmens stehen zahlreiche Möglichkeiten zur Verfügung. Doch welche Varianten kommen im Einzelfall überhaupt infrage? Die folgenden Checklisten geben Ihnen einen ersten Überblick, bevor die einzelnen Finanzierungsarten im Buch nach und nach detailliert dargestellt werden.

Noch ein Hinweis: In allen Fällen muss gewährleistet sein, dass es sich um ein aussichtsreiches Vorhaben handelt. Das muss nicht bedeuten, dass Sie mit Ihrer Geschäftsidee steinreich werden – aber für Ihren Lebensunterhalt und das Begleichen Ihrer Verpflichtungen muss es auf jeden Fall reichen. Denken Sie auch an die Zukunft; vielleicht brauchen Sie weitere Mittel, zum Beispiel, um Ihr Geschäft später auszubauen. Wenn Sie die Checklisten durchgehen, entscheiden Sie am besten zunächst nur nach den Fakten. Lesen Sie dann in den entsprechenden Unterkapiteln nach, was die Finanzierungsarten jeweils ausmacht und was im Einzelnen zu beachten ist.

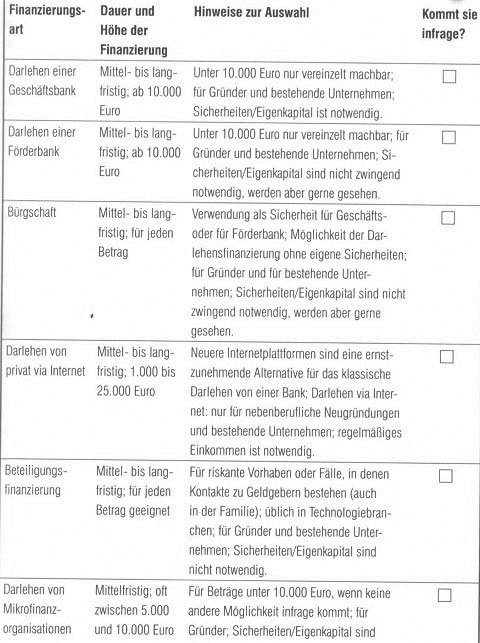

Eine solide Basis: mittel- bis langfristige Finanzierungen

Finden Sie mithilfe der folgenden Checkliste heraus, welche mittel- bis langfristigen Finanzierungen – also Finanzierungen mit einer Laufzeit von vier Jahren oder mehr – für Sie infrage kommen könnten.

Die mittel- bis langfristige Finanzierung eignet sich für die Finanzierung von Ausgaben, deren Gegenwert Sie nicht innerhalb von einigen Wochen oder Monaten erwirtschaften können. Dazu gehören typischerweise Investitionen wie die Anschaffung der Betriebs- und Geschäftsausstattung oder auch Betriebsmittel wie Personalkosten oder Mietkosten. Wenn Sie einen kleinen Betrag unter 10.000 Euro mittel- bis langfristig finanzieren wollen, sollten Sie zuerst bei der Förderbank Ihres Bundeslandes nachfragen. Dort gibt es vereinzelt spezielle Angebote zu attraktiven Konditionen für „das kleine Darlehen“.

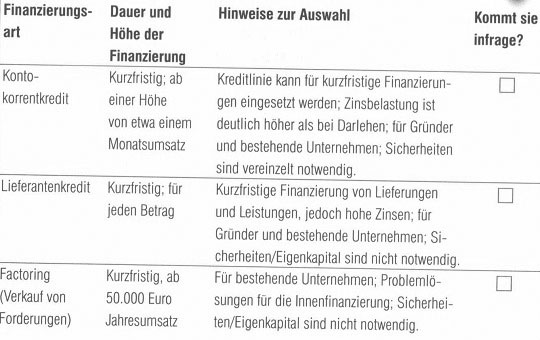

Gute Ergänzung: kurzfristige Finanzierungen

Kurzfristige Finanzierungen stellen oft eine sinnvolle Ergänzung zu mittel- und langfristigen Finanzierungen dar. Sie können auch die Basis der Finanzierung sein, wenn keine weiteren Mittel gebraucht werden. Lassen Sie sich aber nicht dazu verleiten, diese Finanzierung dauerhaft einzusetzen. Nur das Factoring ist für den Einsatz über mehrere Jahre hinweg geeignet. Mit der folgenden Checkliste können Sie infrage kommende kurzfristige Finanzierungen ermitteln.

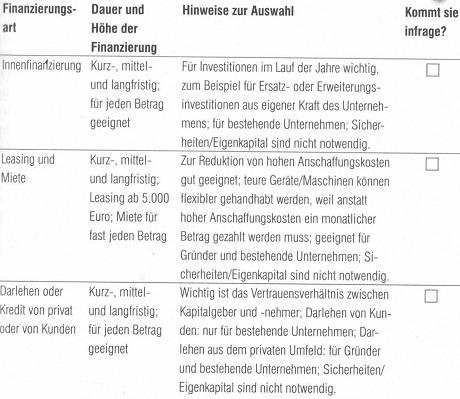

Es gibt eine ganze Reihe von Finanzierungsinstrumenten, die für kurz-, mittel- und langfristige Finanzierungen geeignet sind. Prüfen Sie, welche dieser Alleskönner für Sie infrage kommen könnten und ob Sie diese eher als kurz-, mittel- oder langfristige Lösung einsetzen wollen. Erstellen Sie auch gleich noch eine Übersicht, welche dieser Alternativen Sie als Basis oder als Ergänzungsfinanzierung ins Auge fassen wollen. Damit wissen Sie, aus welchen Bausteinen sich Ihre Finanzierung zusammensetzen kann. Im weiteren Verlauf dieses Buchs werden Sie nach und nach mehr über die einzelnen Möglichkeiten erfahren. Vielleicht stellt sich dann heraus, dass einzelne Bausteine doch nicht das Richtige für Sie sind – mit Ihrer Alternativen Auswahl sind Sie für diesen Fall aber gut gewappnet.

Tipp

Checken Sie Ihre Kapitaldienstfähigkeit

Ihre Bank und andere Institutionen berechnen Im Rahmen des Darlehensantrags auch Ihre Kapitaldienstfähigkeit. Hierbei wird geprüft, wie hoch das Nettoeinkommen ist, das für Ihre zukünftigen und laufenden Verpflichtungen aus Finanzierungen zur Verfügung steht. Auf der Website jeder-lst-unternehmer*de/kdf finden Sie eine Excel-Vorlage, mit der Sie dies selbst ermitteln können. Am besten tun Sie das, bevor Sie ein Darlehen aufnehmen oder eine andere Finanzierung vereinbaren. Das gilt auch, wenn es um eine Ergänzungsfinanzierung geht. Darüber hinaus ist die regelmäßige Überprüfung Ihrer Finanzsituation mit diesem Instrument sinnvoll, um eventuelle Probleme schon Im Vorfeld zu erkennen.