In den vergangenen Jahren hat die Bedeutung der Kreditversicherung zur wirksamen Absicherung von Forderungsbeständen für Unternehmen im Produktions-, Handels- und Dienstleistungssektor ständig zugenommen. Auch Kreditinstitute wissen im Hinblick auf ihre Kreditnehmer, Instrumentarien eines pro-aktiven Risiko-Managements im Unternehmen zu schätzen. Die Kreditversicherer, die vielfach mit den Banken kooperativ Zusammenarbeiten, bieten vor allem die drei folgenden Absicherungsmöglichkeiten an:

- Warenkreditversicherung zur Absicherung von kurzfristigen Forderungen. Versichert wird das Ausfallrisiko von Forderungen aus Warenheferungen und Dienstleistungen bei Zahlungsunfähigkeit von Abnehmern im Inland. Ein ganz wesentlicher Bestandteil ist hierbei die laufende Bonitätsprüfung und -Überwachung der Kunden.

- Ausfuhrkreditversicherung zur Absicherung des Insolvenzrisikos bei Lieferungen und Leistungen an Abnehmer innerhalb der EU und anderen westlichen Industrieländern. Auch hierbei ist die laufende Bonitätsprüfung und -Überwachung der Kunden ein wesentlicher Vertragsbestandteil.

- Investitionsgüterkreditversicherung zur Absicherung von mittelfristigen Lieferantenkrediten im Zusammenhang mit der Lieferung von Investitionsgütern und bei Leasinggeschäften.

In der Zwischenzeit sind etwa ein Drittel aller Lieferantenkredite über eine Kreditversicherung abgesichert. Bei allen drei skizzierten Vertragstypen der Kreditversicherung spielt insbesondere die erstmalige und laufende Bonitätsüberwachung eine ganz wesentliche Rolle. Im Vordergrund der Kreditversicherung steht, Schäden durch qualifizierte Bonitätsprüfung zu verhüten. Hierzu bedient sich der Kreditversicherer zahlreicher Informationsquellen. Insbesondere in Kooperation mit Banken und Auskunfteien, durch Bilanzanalysen und persönliche Gespräche prüfen die Kreditversicherungs-Experten laufend die Bonität ihrer Kunden und warnen frühzeitig, wenn sich deren Zahlungsfähigkeit verschlechtert. Dies ermöglicht eine rechtzeitige Vermeidung, zumindest aber erhebliche Reduzierung von Forderungsverlusten.

Kommunikation zwischen Kreditgeber und Kreditversicherer

Ein enges Vertrauensverhältnis sowie ein regelmäßiger Informationsaustausch zwischen versicherten Lieferanten und Kreditversicherer sowie Banken sind eine ganz wesentliche Voraussetzung für effektive Bonitätsüberwachung. Vom Kreditversicherer werden hierbei vor allem die allgemeine Situation des Unternehmens, seine Organisation und die Qualität der Führungskräfte sowie die Kapitalausstattung und die Ertragslage analysiert. Darüber hinaus werden die technischen Entwicklungen, Absatzchancen der Produkte sowie die Marktveränderungen untersucht. Außerdem werden die Preise, die Kostenstruktur, die Liquidität sowie die Debitoren regelmäßig bewertet. Bei der Informationsgenerierung arbeiten Kreditversicherer mit Wirtschaftsauskunfteien und Banken intensiv zusammen. Insbesondere im Hinblick auf gemeinsame Engagements empfiehlt sich hierbei eine intensive Kommunikation zwischen Kreditgeber und Kreditversicherer, z.B. bei Veränderungen wie Limitanpassungen. Nur so kann erreicht werden, dass das Risiko zwischen Kreditversicherer und Banken gemeinsam getragen wird und nicht plötzlich ein Risiko-Träger allein „im Risiko“ steht. Insbesondere bei einer drohenden Zahlungsunfähigkeit sollten sich Kreditversicherer und Banken kurzfristig abstimmen und eine gemeinsame Lösung für den Kunden suchen. Kreditversicherer können so — gemeinsam mit den Kreditinstituten — Sanierungskonzepte konzipieren und realisieren. Auch beim Pooling der Rechte von versicherten Lieferanten können deren Interessen bei Insolvenz bestmöglich vertreten werden.

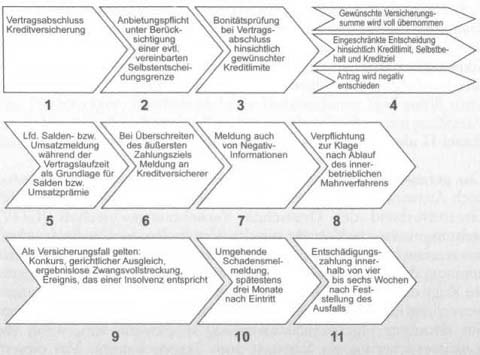

Prozesskette Kreditversicherung

Aus der Sicht eines Kreditinstituts wird durch die Risiko-Absicherung in Form einer Kreditversicherung vor allem ein zusätzlicher Liquiditätseffekt erreicht, der die Kreditwürdigkeit eines Lieferanten verbessert. Das versicherte Unternehmen kann die Auszahlungsansprüche aus der Versicherung der Bank abtreten und hierdurch ggf. seinen Kreditspielraum erweitern. Doch auch ohne Abtretung wird ein Kreditinstitut das geringere Risiko im Debitorenbereich in der Regel positiv bewerten. Bei bestimmten Formen der Risiko-Absicherung stehen Kreditversicherung und Kreditinstitute jedoch auch im Wettbewerb. So übernehmen die Kreditinstitute im Auslandsgeschäft durch die verschiedenen Formen der Avalkredite (Anzahlungsgarantie, Leistungs- und Lieferungsgarantie, Bietungsgarantie) die Garantien für Verpflichtungen, die ihre Kunden gegenüber ausländischen Vertragspartnern zu erfüllen haben. Diese Garantie verpflichtet das Kreditinstitut, mit der Zahlung eines bestimmten Geldbetrags für einen zukünftigen Erfolg einzustehen oder die Lasten eines künftigen, noch nicht entstandenen Schadens zu übernehmen. Parallel bietet jedoch auch die Ausfuhrgewährleistung des Bundes (durch Euler Hermes Kreditver- sicherungs-AG) sowohl deutschen Exporteuren als auch Kreditinstituten die Möglichkeit, über den Kreditversicherer Ausfuhrgewährleistungen des Bundes in Anspruch zu nehmen, um die mit dem Exportgeschäft verbundenen Käuferrisiken (wirtschaftliche Risiken) und Länderrisiken (politische Risiken) abzusichern.

Basel II als Treiber des Neugeschäfts.

Das geringere Risiko von versicherten Unternehmen dürfte künftig auch Auswirkungen auf die Rating-Modelle der Banken haben. Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) steht in intensivem Kontakt mit den Verbänden der Kreditwirtschaft sowie einzelnen größeren Banken und verhandelt über die Anerkennung der Kreditversicherung beim Rating als Eigenkapitalersatz. Im Zuge der von Basel 11 intensivierten Kreditprüfung bzw. Bonitätsbewertung kann es vor allem für kleine und mittlere Unternehmen mit dünnerer Eigenkapitalausstattung interessant sein, wenn die Kreditversicherung als Surrogat zum Tragen kommt. Vor diesem Hintergrund hoffen die Kreditversicherer auf eine verstärkte Nachfrage nach Deckung dieser Unternehmensgruppe. Im Grunde genommen dürfte nichts dagegen sprechen, dass die Kreditversicherer auch mit zusätzlichen Abschlüssen rechnen können, falls die Gespräche mit den Banken — hinsichtlich einer Anerkennung der Kreditversicherung als Eigenkapitalersatz in den bankeneigenen Ratings — positiv verlaufen. Schon heute generieren Kreditversicherer einen nicht unerheblichen Anteil ihres Neugeschäfts über Kooperationen mit Banken und Sparkassen. Die Kreditversicherungsrealität zeigt, dass gerade kleinere und mittlere Unternehmen in der Vergangenheit am Kreditversicherungsschutz gespart haben. Laut Angaben des GDV liegt die Versicherungsquote insgesamt bei 28 Prozent aller Unternehmen, in dem von Forderungsausfällen besonders gefährdeten Dienstleistungssektor hingegen bei nur 19 Prozent. Die immer wieder gern als Ursache für Insolvenzen genannte mangelnde Zahlungsmoral hat sich allerdings nach einer aktuellen Studie nur subjektiv in den letzten Jahren verschlechtert, objektiv hat es keine Veränderung gegeben. Allerdings zeigt sich auch hier, dass kleine und mittlere Unternehmen, vor allem wenn sie jung am Markt und kapitalschwach sind, bei Forderungsausfällen schnell ernsthaft in Bedrängnis geraten könnten, bis hin zur Insolvenz. Umso interessanter ist es für Betriebe dieser Größe, Dienstleistungen der Kreditversicherer in Anspruch zu nehmen, und zwar sowohl im Hinblick auf die Standardleistung der Prüfung und Absicherung der Lieferbeziehungen als auch auf zusätzliche Angebote, wie Forderungsmanagement und den Ankauf von offenen Forderungen. Kreditversicherte Unternehmen sind somit nicht nur gegen bonitätsschwache Kunden, sondern auch gegen professionelle Betrüger geschützt.