Man muss eine Option nicht unbedingt mit einem Optionsrechner bewerten, um sagen zu können, ob ihr Preis hoch oder niedrig ist. Oft gibt ein Vergleich mit anderen Optionen Aufschluss. Man vergleicht den Optionspreis mit den Kursen von Konkurrenzprodukten und kann auf diese Weise leicht feststellen, ob das Produkt relativ teuer angeboten wird. Diese Methode hat ihre Vorteile, denn der Anleger braucht bestimmte Daten nicht zu erheben, die er benötigt, wenn er den Preis mit einem Optionsrechner kalkuliert. Das aktuelle Zinsniveau ist zum Beispiel ebenso wenig erforderlich wie die Volatilität oder zukünftige Dividendenzahlungen. Doch diesem Vorteil stehen auch Nachteile gegenüber. Oft existieren nämlich keine geeigneten Optionen, die man für direkte Preisvergleiche verwenden könnte. Grund sind die abweichenden Ausstattungsmerkmale. Entweder haben die am Markt angebotenen Produkte andere Laufzeiten, eine andere Ausübungsmodalität oder sie besitzen einen höheren oder niedrigeren Basispreis. Doch es gibt einen Ausweg: den Vergleich anhand der impliziten Volatilität. Wir haben in den vorhergehenden Artikels gesehen, dass sämtliche Preiseinflussgrößen – mit Ausnahme der geschätzten zukünftigen Vola (implizite Vola) – feststehen. An diesen Preisschrauben kann niemand drehen. Dagegen bleibt es jedem einzelnen Marktakteur selbst überlassen, wie er in Zukunft die Volatilität der zugrunde liegenden Aktien beurteilt. Je höher der Wert, der für die Volatilität angesetzt wird, umso höher ist auch der Optionspreis. An der impliziten Volatilität kann man also sehr gut ablesen, ob eine Option gegenüber anderen Produkten teuer ist. Ein direkter Vergleich ist grundsätzlich immer möglich, auch wenn die Optionen unterschiedlich ausgestattet sind. Man darf natürlich lediglich Optionen vergleichen, die sich auf denselben Basiswert beziehen. Außerdem sollten sich die Laufzeiten und Basispreise nicht allzu stark voneinander unterscheiden. Eine Praktikerregel besagt, dass die Laufzeiten der zum Vergleich herangezogenen Optionen nicht mehr als 20 Prozent darüber oder darunter liegen sollten. Dazu ein Beispiel: Eine Option hat eine Laufzeit von zehn Monaten. Zu Vergleichszwecken kann man Optionen mit einer Laufzeit zwischen acht (10 Monate minus 2 Monate) und zwölf Monaten (10 Monate plus 2 Monate) heranziehen. Bei den Basispreisen nimmt man oft Abweichungen von fünf bis zehn Prozent in Kauf. Ein Vergleich der impliziten Volas ist jedoch nicht in allen Fällen ein zuverlässiger Indikator für einen fairen Optionspreis. Es kann – zumindest theoretisch – sein, dass sämtliche Vergleichsobjekte zu überhöhten Kursen (impliziten Volas) gehandelt werden. Selbst wenn unsere Option die niedrigste implizite Volatilität besitzt, könnte sie dennoch zu teuer sein. Der Anleger muss überlegen, ob die zugrunde gelegte Vola akzeptabel ist oder ein anderer Wert die wirkliche Situation besser widerspiegelt. Oft ist ein Vergleich mit der historischen Volatilität aufschlussreich und eine Überprüfung, ob aufgrund der fundamentalen Situation beim Underlying die entsprechende Volatilität gerechtfertigt werden kann. Der direkte Preisvergleich hat noch einen weiteren Nachteil, auf den wir bislang noch nicht eingegangen sind, und zwar ein mangelndes Angebot an Vergleichsobjekten. Auf Aktien, die erst seit kurzer Zeit auf dem Markt sind oder nur selten gehandelt werden und deshalb lediglich geringe Umsätze verbuchen, beziehen sich meist wenige Optionen. Nehmen wir zum Beispiel die Aktie der Infineon Technologies AG, die im Marz 2000 emittiert wurde. Ende März gab es ausschließlich eine Bank, die entsprechende Optionsscheine herausgebracht hat. Ein Vergleich mit den Produkten anderer Häuser ist in solchen Fällen natürlich nicht möglich.

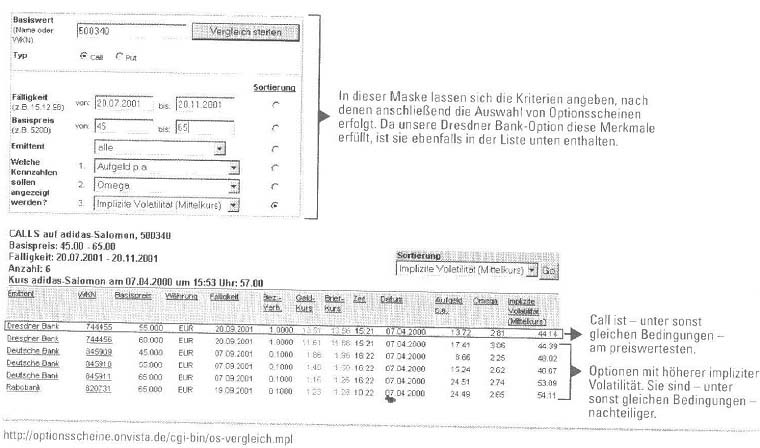

Eine Gegenüberstellung mehrerer Optionen anhand der impliziten Volatilität ist grundsätzlich empfehlenswert, da man auf diese Weise ein gutes Bild von der aktuellen Marktsituation gewinnen kann. Früher war es – zumindest für den Normalanleger – fast unmöglich, derartige Analysen durchzuführen. Viele Optionspreise wurden lediglich in Printmedien veröffentlicht und waren für aktuelle Vergleiche viel zu alt. Kennzahlen wie die implizite Volatilität fand man häufig nur in Spezialzeitschriften, die im monatlichen Rhythmus erschienen sind, Zwar konnte man vor einigen Jahren Optionskurse bereits über den Videotext oder per Telefon abrufen. Ein Weg, der relativ umständlich ist, da man sich die für Vergleichszwecke benötigten Werte oft mühsam zusammensuchen muss. Seitdem es das Internet gibt, verlieren diese Alternativen immer mehr an Bedeutung. Wer heutzutage Optionsscheine kauft, informiert sich im Regelfall online. Wir haben dies schon an mehreren anderen Stellen erwähnt. Auch für direkte Optionsvergleiche ist das Internet unschlagbar. Der Anleger hat inzwischen die Möglichkeit, im Grunde sämtliche in Deutschland gehandelten Optionsscheine anhand fast jedes nur denkbaren Kriteriums direkt miteinander zu vergleichen. OnVista hat ein entsprechendes Finanztool entwickelt, das kostenlos genutzt werden kann. Unsere Adi- das-Salomon-Option hat eine implizite Volatilität von gut 44 Prozent. Wir möchten nun gerne wissen, wie dieser Wert im Vergleich zur Konkurrenz zu beurteilen ist. Auf der Homepage von OnVista wählen wir die Rubrik Optionsscheine aus und geben anschließend in das Feld Basiswert die WKN der Aktie oder deren Bezeichnung ein. Da sich unser Schein auf Adidas-Salomon (WKN 500 340) bezieht, geben wir die Kenn-Nummer in das entsprechende Feld ein. Es öffnet sich eine neue Seite mit der Eingabemaske Optionsschein- Vergleich. Hier können wir nun diejenigen Merkmale hinterlassen, nach denen Vergleichsoptionen ausgesucht werden sollen. Das Programm wählt unter allen in Deutschland zum Börsenhandel zugelassenen Scheinen insgesamt siebzehn aus, die die Kriterien erfüllen. Unser Dresdner Bank-Schein ist ebenfalls vertreten. Nun können wir sofort erkennen, wie der DAX-Call im Vergleich zu den übrigen Scheinen abschneidet. Wer die Kriterien für die Vergleichsobjekte nicht selbst vorgeben möchte, kann in der Rubrik Funktionen für diesen Optionsschein unter dem Punkt Szenario den Begriff Ähnliche OS anklicken. Dann wählt das Tool eigenständig Optionsscheine aus, die mit dem Dresdner Bank-Call vergleichbar sind. Meist werden zusätzlich Scheine angezeigt, deren Merkmale deutlicher von denen der Ursprungsoption abweichen.

Um beurteilen zu können, ob eine implizite Volatilität und damit ein bestimmtes Bewertungsniveau insgesamt als hoch anzusehen ist, bietet sich ein Vergleich mit der historischen Volatilität an. Man sollte aber darauf achten, dass der Zeitraum, auf dem die historische Vola basiert, in etwa mit der Optionslaufzeit übereinstimmt. Es ist nicht ratsam, auf die Volatilität der letzten vier oder fünf Jahre zurückzublicken, wenn der Warrant nur wenige Monate läuft.

Mal sind hohe, mal niedrige Volatilitäten vorteilhaft

Eine niedrige implizite Volatilität ist für Warrantkäufer vorteilhaft. Werden Scheine an den Emittenten zurückgegeben, ist es indes umgekehrt. Je höher die Vola, umso höher ist der Optionspreis und damit auch der Verkaufserlös. Die bekannteste implizite Volatilität ist diejenige für den DAX. Sie wird regelmäßig in Form eines Indexes veröffentlicht. Der sogenannte VDAX (Volatilitäts-DAX) signalisiert, welche Vola in DAX-Optionen eingepreist ist, die an der Terminbörse Eurex gehandelt werden. Zwar ist die implizite Volatilität eine der brauchbarsten Kennziffern. Dennoch muss gesagt werden, dass auch eine niedrige Vola keinerlei Aussage über den zukünftigen Erfolg eines Warrants zulässt. Entscheidend für den Erfolg ist, ob die prognostizierte Kursentwickung tatsächlich eintritt. Die implizite Vola ist jedoch sehr nützlich, um unter sonst gleichen Scheinen den vorteilhaftesten zu erkennen. Wenden wir uns nun einer anderen Gruppe von Kennzahlen zu, den sogenannten Moves. Als erstes wollen wir uns mit dem Spread- Move befassen. Am Spread erkennt der Anleger, um welchen Wert der Kurs einer Option steigen muss, damit zumindest der Verlust aufgrund der Geld-Brief-Spanne ausgeglichen wird. Zur Erinnerung: Ein Market-Maker quotiert – zum Beispiel für Optionsscheine – sowohl einen An- als auch Verkaufskurs. Wer vom Emittenten kauft, muss einen Preis zahlen, der über dem Kurs liegt, den das Institut im selben Augenblick für den Rückkauf vergütet. Bliebe die Quotierung im Laufe der Zeit unverändert, könnte der Warrant lediglich zum geringeren Geld-Kurs an den Emittenten zurückgegeben werden und die Spanne zwischen An- und Verkaufskurs wäre verloren. Zur Vermeidung derartiger Verluste ist grundsätzlich also eine Kursbewegung (engl. Move) in Höhe der Geld-Brief-Spanne erforderlich. Dies ist der Spread-Move. Für unseren Adidas-Salomon- Schein beträgt er 5 Cents. Das bedeutet, dass ein Kurszuwachs in dieser Höhe notwendig ist, um einen Verlust aufgrund der Spanne auszuschließen. Steigt der Kurs tatsächlich entsprechend, lautet die neue Quotierung: 13,22 – 13,27. Obwohl sich der Schein positiv entwickelt hat, profitiert der Anleger nicht davon, wenn er das Papier an den Emittenten zurückgibt. Denn er hat beim Kauf die Briefseite (13,22) bezahlt und erhält jetzt den Geldkurs (ebenfalls 13,22). Vergleicht man unterschiedliche Optionen miteinander, sollte darauf geachtet werden, dass sich die Produkte auf denselben Basiswert beziehen und eine in etwa gleiche Restlaufzeit haben. Außerdem müssen die Bezugsverhältnisse deckungsgleich sein. Nehmen wir als Beispiel einen zweiten Adidas-Salomon-Warrant (Bezugsverhältnis: 0,1), der sonst die gleichen Ausstattungsmerkmale besitzt wie das Produkt der Dresdner Bank. Die Quotierung lautet: 1,32 – 1,34. Die Spanne liegt damit bei 2 Cents und ist nicht einmal halb so groß wie die der Ursprungsoption. Doch dieser Vergleich führt in die Irre, denn die Bezugsverhältnisse unterscheiden sich. Es ist notwendig, die Scheine auf einen einheitlichen Nenner zu bringen – in der Praxis normalerweise ein Bezugsverhältnis von 1,0. Man bezeichnet die Spanne dann auch als Spread homogenisiert. Je höher der homogenisierte Spread, umso stärker muss die erwartete Kursbewegung sein, damit die Gewinnzone erreicht wird. Grundsätzlich gilt, dass ein Warrant umso attraktiver ist, je niedriger sein Spread-Move. Allerdings darf nicht übersehen werden, dass der Spread-Move nur eines von mehreren Beurteilungskriterien sein sollte.