Was es alles für Fonds gibt, haben Sie schon im letzten Artikel erfahren. Nun geht es um die Frage, wie Sie die besten beziehungsweise am besten für Sie geeigneten finden können. Das ist nicht ganz so einfach, denn die Auswahl ist mit fast 10 000 verschiedenen Fonds ziemlich groß und vor allem tückisch. Denn nicht immer ist der aktuell beste Fonds auch der beste für Sie. Wir zeigen hier, wie Sie die vorhandenen Informationsquellen nutzen und auch ein bisschen hinter die Kulissen schauen können.

Manche Fonds leben davon, einen bekannten (und natürlich nicht ganz schlechten) Fondsmanager zu haben, andere setzen lieber auf Kollege Computer. Beide Ansätze können gut funktionieren, aber auch schlecht. Sieht man sich aber die längerfristig gut laufenden Fonds an, so stellt man fest, dass sie meist auch eine recht klare Ausrichtung haben, nach einheitlichen Prinzipien handeln und auch die Entscheidungsträger nicht wechseln. Unter dem Stichwort Anlagestile wurde bereits die globale Unterscheidung von Growth und Value angesprochen.

Im Bereich der Aktienfonds lassen sich viele einer dieser Kategorien zuordnen, mehr oder weniger deutlich ausgesprochen. Für den Anleger ist dabei entscheidend, dass Growth-Fonds in steigenden Märkten höhere Wertsteigerungen erzielen, dafür in schlechten Zeiten praktisch nie auf einen grünen Zweig kommen. Man muss also genau überlegen, wann man ein- und auch wieder aussteigt. Problem an der ganzen Sache: Privatanleger kaufen Fonds oder auch Aktien meist gerade dann, wenn sie eine gewisse Zeit der Wertsteigerung hinter sich haben. Dann ist es meist schon zu spät. In schlechten Zeiten trauen sie sich aber nicht, weil es ja weitere Verluste geben könnte. Gerade hier zeigt sich aber der Reiz der Growth- Aktien: Sie sind manchmal so weit nach unten geprügelt worden, dass man mit dem nächsten Aufschwung ein gutes Geschäft machen kann.

Es gibt Fondsmanager, die nur Growth-Aktien handeln. Anleger sollten solche Fonds aber konsequent verkaufen, wenn es einen zyklischen Abschwung gibt. Andere Fondsmanager wechseln zwischen Growth und Value, wenn es sinnvoll erscheint. Dies ist für den Anleger wesentlich einfacher, denn er kann den Fonds länger halten. Diese und sonstige Misch typen werden oft unter dem Stichwort Blend erfasst. Bei den Value-Managern ist es letztlich so, dass sie ein Geheimnis haben und hoffen, dass es gelüftet wird. Dann und nur dann nämlich entdecken auch andere die Kurschancen und es lassen sich Gewinne erzielen.

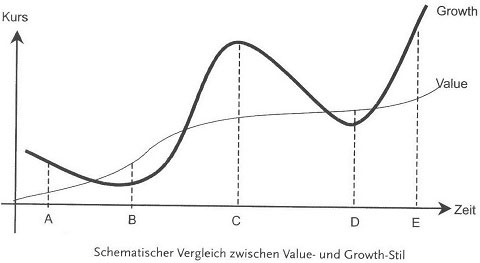

Die Abbildung zeigt in überzeichneter Form den Kursverlauf von Value-Aktien/-fonds (magere Linie) und von Growth-Aktien/-fonds (fette Linie). Prinzipiell lassen sich mit allen Aktientypen Gewinne erzielen. Es kommt aber auf die jeweiligen Zeitpunkte an, was wann günstiger ist. Wer zum Zeitpunkt A ge- und zum Zeitpunkt B verkauft hat, ist mit Value besser gefahren. Zwischen B und C war Growth besser, zwischen A und D wieder Value, zwischen B und E Growth. Nun könnte man meinen, mit etwas Sinn und Verstand könne man mit Growth-Aktien das bessere Geschäft machen.

In der Theorie mag das auch so sein, doch muss man sich auch kritisch fragen, ob man zum Zeitpunkt B wirklich Growth kaufen würde. Schließlich sah die letzte Zeit eher schlecht aus und es bedarf einigen Mutes, hier zuzugreifen. Tatsächlich kaufen Privatanleger meist das, was gerade gut gelaufen war. Zum Zeitpunkt B wäre das dann Value und zum Zeitpunkt C ausgerechnet Growth. Bei schwankungsarmen Aktien fällt dieser Fehler nicht so stark ins Gewicht wie bei Aktien, die zu einem zyklischen Auf und Ab neigen. Darin liegt die Gefahr der eher spekulativen Aktien. Eine weitere Unterscheidung bei der Anlagephilosophie betrifft die Haltedauer der Aktien. Während sich einige Fondsmanager als langfristige Investoren sehen und Einzelwerte auch über Jahre im Portfolio haben, nutzen andere aktuelle Trends und investieren in Aktien, die gerade gut laufen und verkaufen sie auch wieder.

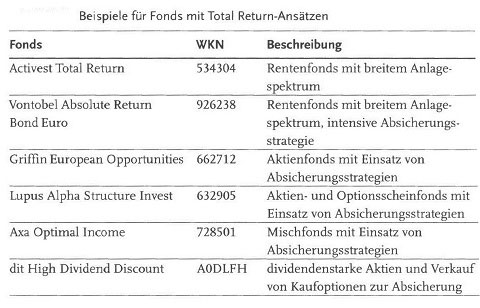

Das Risiko ist dabei meist höher, es können aber auch deutlich bessere Ergebnisse erzielt werden. Aufgrund der erheblichen Risikoaversion der Anleger sind in den letzten Jahren Total-Return-Ansätze in Mode gekommen. Dabei wird versucht, Kursverluste zu vermeiden, zumindest für bestimmte Zeiträume. Herausgekommen ist allerlei Unsinn, zumal viele Fonds das Risiko so weit begrenzen, dass keine Rendite mehr übrig bleibt. Dies ist oft bei Rentenfonds der Fall, die sich den Zusatz Total oder Absolute Return geben. Genau ist das nicht definiert, aber wohl so auszulegen, dass Verluste nach vielleicht einem oder drei Monaten wieder aufgeholt werden. Es ist also nicht unbedingt sinnvoll, nach einem Fonds zu suchen, der eine ordentliche Rendite bringt, aber keine Verlustzeiten hat.

Die Versprechungen der Werbeabteilung können die Manager selten einhalten. Interessant sind aber Fonds, die zumindest eine teilweise Absicherung vornehmen. Dies kann einen sinnvollen Kompromiss darstellen und eine ganz ansehnliche Teilnahme an Kurssteigerungen erbringen.

Solche Fonds lassen sich schnell finden, indem man in den Hitlisten nicht nach der besten Wertentwicklung sucht, sondern erst nach einer geringen Volatilität und dann nach einer hohen Wertsteigerung. Neben der offiziellen Anlagepolitik muss man aber auch berücksichtigen, dass Fondsmanager auch einiges tun können, um ihre Portfolios attraktiver darzustellen. Gerade dann, wenn das Geschäftsjahresende naht und der Rechenschaftsbericht geschrieben wird, macht man sich Gedanken darüber, was denn im Fonds enthalten sein soll. Anleger sehen in erster Linie auf den Bestand zum Stichtag und da ist es ganz schön, wenn der eine oder andere Titel vertreten ist, der in diesem Jahr besonders gut lief. So sieht der Anleger, dass dem Fondsmanager das nicht entgangen ist, zumindest nicht nach dem 30.12. Dies nennt man Window Dressing.

Eine andere Irreführung ist unter Portfolio Pumping bekannt. Dabei werden zum Jahresende noch kleine Werte nachgekauft, die schon im Portfolio, aber noch nicht so gut gelaufen sind. Durch das Nachkaufen steigt schnell der Kurs und zieht damit auch den Wert der bereits vorhandenen Aktien mit hoch. Natürlich kann das dicke Ende im nächsten Jahr kommen, aber dann gibt es ja vielleicht neue Ideen. Dass Fondsmanager ganz unterschiedlich arbeiten, wurde bereits angesprochen. Während sich der eine sehr stark am Index orientiert und damit versucht, seinen Anlegern zumindest die Marktentwicklung zu liefern, geht ein anderer verstärkt Trends mit und versucht dabei, durch Auswahl besonders stark reagierender Aktien eine Überrendite zu erzielen.

Und es gibt den Fondsmanager, der systematisch nach Aktien sucht, die er für deutlich wertvoller hält als der Markt. Dieser sog. Value-Stil wird von einer ganzen Reihe von Spezialisten praktiziert, die sich in aller Regel auch langfristig an der Spitze der Rennlisten finden. Er verspricht die beste Wertentwicklung vor allem in stagnierenden und rückläufigen Märkten, kann in Boomzeiten auch etwas Zurückbleiben. Zu den prominentesten Vertretern dieses Stils gehört in Deutschland Peter E. Huber, der Inhaber der Vermögensverwaltungsgesellschaft Huber Portfolio AG ist und unter anderem die Fonds Starcap Priamos und H-Port Huber Dynamic bzw. Defensiv managt. Er ist bankenunabhängig und kann daher über Anlagestile und Titelselektion eigenständig entscheiden.

Grundsätzlich werden die verschiedenen Fonds des Hauses unterschiedlich verwaltet. Die neueren H-Port-Fonds sind als Mischfonds konzipiert, die flexibel auf die Marktentwicklung ausgerichtet werden können. In der aktienorientierten Variante Dynamic werden beispielsweise auch Bonus- und Discountzertifikate auf Indizes eingesetzt, um das Risiko einzugrenzen. Der Starcap Priamos dagegen ist ein reiner Aktienfonds, der schon 2001 auf den Markt kam. Huber managt ihn nach einem systematischen Value-Ansatz, der auf der Auswahl der am günstigsten bewerteten Märkte und Branchen analysiert. Aus diesen werden auf der Grundlage fundamentaler Kriterien wie Kurs-Cash-flow-, Kurs-Buchwert-Verhältnis oder Dividendenrendite niedrig bewertete Aktien ausgewählt.

In der Konsequenz ergibt sich eine auf den ersten Blick recht eigenwillige Zusammenstellung des Portfolios, in dem sich neben einem deutschen Versorger schon mal ein chinesischer Telekomanbieter findet. Wie andere Value-Manager (zum Beispiel Frank Lingohr oder Michael Keppler) spiegelt Peter Huber also nicht den Weltaktienmarkt in seinem Fonds, sondern klammert all diejenigen Segmente aus, die zu hoch bewertet erscheinen. Der menschliche Faktor wird durch eine Reihe von Kontingenten beschränkt. So gibt es Grenzen für den Aktienanteil aus Schwellenländern, Minima für die Zahl der vertretenen Märkte, das Gebot der Gleichgewichtung aller Aktien. Dadurch entsteht keine Abhängigkeit von einzelnen Schwergewichten oder Branchen.

Die Relevanz der Kriterien wird in der hauseigenen Researchabteilung geprüft. So soll sichergestellt sein, dass die Auswahl anhand von Faktoren erfolgt, die sich letztlich als irrelevant herausstellen. Beispielsweise verzichtet Huber darauf, sich um die verschiedenen Konjunkturindikatoren zu kümmern, deren Bedeutung für den Aktienmarkt sich nicht beweisen lassen. Im Gegensatz zu Fonds, die sich an aktuellen Trends orientieren, nimmt Huber im Priamos eine monatliche Bewertung vor und passt gegebenenfalls die Struktur an.

Die Haltedauer der einzelnen Werte ist relativ lang, typisch für Value-Fonds. Anders sieht die Situation dagegen bei den anderen Fonds der Starcap-Familie aus. So wird etwa der Starcap Europa nach einer ganz anderen Philosophie gemanagt, nämlich auf der Basis des Momentums. Der zuständige Fondsmanager beobachtet die jeweilige Stimmungslage an der Börse (Momentum) und fällt daraufhin seine Entscheidungen. Das Portfolio wird häufiger umgeschichtet, die Bewertung erfolgt hier wöchentlich. In Zeiten klarer Trends lässt sich mit dieser Strategie eine Überrendite erzielen, fehlen sie jedoch, bleibt der Fonds hinter dem Markt schnell zurück.