Kann man denn eigentlich den Prognosen der Experten für die Entwicklung der Indizes vertrauen? Eigentlich sollte man meinen, Vertreter von Banken verfügten über ein besonders inniges Verständnis der Märkte. Konsequenterweise werden sie auch regelmäßig zu ihren Einschätzungen befragt, was immer wieder ein gern gelesener Beitrag in der einschlägigen Presse ist. Sieht man sich die Ergebnisse an, könnte man aber eher verzweifeln. Nicht, dass es nie stimmt, was da prognostiziert wird. Wer es nur oft genug probiert, der trifft auch mal.

Bei der Frage nach den Dax-Prognosen für 2005 durch Dow Jones Newswire ergab sich eine Konsensschätzung von knapp 4 600 Punkten. Zum Beginn des Jahres stand er bei 4 250 Punkten, so dass man eine durchschnittliche Kurssteigerung von etwas mehr als fünf Prozent vorhersagte. Die Bandbreite der 18 befragten Banken ging von 4100 bis 4 900. Geirrt hatten sich alle, und zwar kräftig. Der Dax hatte nämlich nicht zugehört und stieg auf rund 5 400 Punkte. Ende 2005 wurde wieder befragt und es ergab sich eine durchschnittliche Schätzung von 5 688 Punkten für Ende 2006, wobei die untere Grenze bei 5 000 lag, die obere bei 6 000. Das zeigt schon einmal, dass es völlig unterschiedliche Meinungen gibt und man sich tunlichst nicht auf eine einzelne verlassen sollte.

Interessant ist der prognostizierte Anstieg von etwa sieben Prozent. Der entspricht dem langfristigen Kursanstieg und ist nichts anderes als die Vermutung, dass alles so kommen wird, wie es im Durchschnitt der Jahre immer kommt. Brauchen wir dafür Prognosen? Wenn also jemand sagt, die Aktienkurse würden wohl um sieben Prozent steigen, dann heißt das nichts anderes als: Ich habe keine Ahnung. Übrigens stieg der Dax 2006 auf knapp 6600 Punkte. Manchmal klappte es aber und dann heißt es: Die Prognosen funktionieren ja doch! 2004 war das der Fall, da stieg der Dax um seine durchschnittlichen sieben Prozent und alle waren glücklich.

Die Wahrscheinlichkeit einer mutigen Prognose, selbst wenn sie der persönlichen Einstellung entspricht, ist praktisch gleich Null. Zu groß ist die Angst davor, ähnlich wie beim Platzen der Technologieblase 2000-2003 für Enttäuschungen der Anleger verantwortlich gemacht zu werden. Es ist im Zweifel leichter, sich überrascht über die deutlicheren Kursgewinne zu zeigen, als sich mit enttäuschten Kunden auseinanderzusetzen. Nach den Kurseinbrüchen im Frühjahr 2006 wurden die Prognosen nur unwesentlich verändert. Der Dax war ja schon im April über das prognostizierte Jahresziel hinausgeschossen, und dass er dieses wieder erreichen würde, traute man ihm nicht zu.

Der Schock der überaus harten Korrektur saß tief. Aber auch diese wurde nicht vorausgesehen, wenn natürlich auch eine gewisse Ahnung in der Luft lag, denn die Kurse waren vorher sehr schnell gestiegen. Man konnte aber bei den meisten Fonds anhand der Wertentwicklung erkennen, dass kaum ein Fondsmanager vorbereitet war. Wenn Sie sich Interviews in Wirtschaftszeitungen, in Anlegermagazinen durchlesen oder in Börsensendungen ansehen, wenn Sie Kommentare zur Börsenentwicklung, Beiträge in Internetforen lesen, dann denken Sie daran, dass man immer berücksichtigen muss, welches Ziel jemand verfolgt.

Gerade in unruhigen Börsenzeiten sucht man nach Informationen und Meinungen, nach Möglichkeit nach solchen, die die eigene bestätigen. Das Sendungsbewusstsein aller Akteure, von Banken, Fondsgesellschaften oder Medien, ist extrem hoch. Und natürlich lässt sich alles kommentieren.

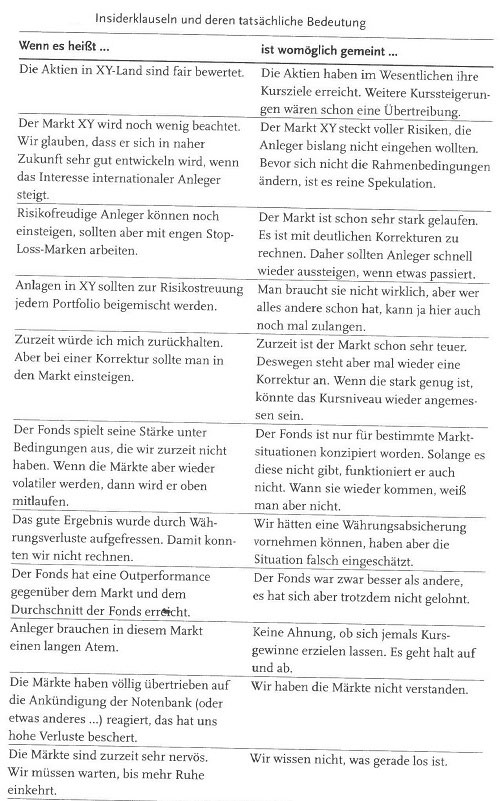

Aber da ja schon die offiziellen Prognosen der Banken ziemlich wertlos sind, was kann man von einem einzelnen Fachmenschen erwarten? Man muss bedenken, dass fast jeder ein bestimmtes Ziel hat, nämlich seine Produkte zu verkaufen. Wenn Ihnen ein Fondsmanager für chinesische Aktien erzählt, chinesische Aktien hätten in der nächsten Zeit ein hohes Kurspotenzial, dann kann das so sein – allerdings, erwarten Sie wirklich, dass er Ihnen vom Kauf seines Fonds abrät? Hier muss man zwischen den Zeilen hören. Natürlich wird man nicht abraten, ins eigene Produkt zu investieren, aber man will auch keine Gewinne versprechen, die einfach nicht zu erwarten sind. So werden Klauseln verwendet, die die Situation etwas schöner ausdrücken, als sie ist, und meist nur von Fachleuten verstanden werden. Es ist also letztlich nicht anders als beim Autohändler.

Wenn Sie zu Mercedes gehen, dann wird man nie sagen, ein BMW sei besser geeignet. Das Problem besteht aber darin, dass wir in Gelddingen tendenziell glauben, anderen vertrauen zu können. Es ist aber genauso ein Kampf um Umsatz und Gewinn wie in anderen Branchen auch. Sofern Sie daran denken, werden Sie nicht so schnell auf irgendwelche Superangebote und Trendthemen hereinfallen, werden Angebote kritisch durchleuchten und sich das beste heraussuchen.

Börse ist auch nur Fußball

Denken wir noch einmal kurz zurück: Im Jahr 2002 wurde die deutsche Fußball-Nationalmannschaft Vizeweltmeister, sicherlich mehr, als man aufgrund der spielerischen Möglichkeiten erwarten durfte. Die Mannschaft war letztlich überbewertet, konnte sich aber mit Kampf- und Teamgeist durchsetzen. Das ging nicht lange gut und so gab es auch Phasen, in denen die Fähigkeiten realistischer bewertet wurden, so dass die Mannschaft etwa 2004 bei der Europameisterschaft früh ausschied. Zu einer kurzfristigen Überbewertung kam es ganz offensichtlich im selben Jahr bei Griechenland, der Erfolg hielt jedenfalls nicht lange und man fiel auf das fundamentale Niveau zurück.

Kurzfristig hätte man mit einer Wette auf die Mannschaft auch gut Geld verdienen können, wer später auf den Zug aufspringen wollte, wäre enttäuscht worden.

Wenn derzeit Brasilien, Spanien, Italien, Argentinien und so weiter als beste Mannschaften gehandelt werden, dann erfolgt dies auf Basis fundamentaler Bewertung. Man weiß, dass die Spieler Fußball spielen können, besser als die meisten anderen Mannschaften. Man weiß aber auch, dass es zufällige Ereignisse geben kann, die dem entgegenstehen. Dass zum Beispiel auch die Stimmung einfach schlecht sein kann, einige Spieler den einen oder anderen schlechten Tag erwischen, eine Wade verhärtet oder eine Sehne reißt. Die fundamentale Stärke muss sich nicht durchsetzen, zumindest nicht kurzfristig.

Vielleicht entfaltet sie sich aus irgendeinem Grund überhaupt nicht. 2002 etwa schoss Frankreich als Titelverteidiger bei der WM nicht ein einziges Tor. An der Börse geht es durchaus ähnlich zu. Hier spielen kontinuierlich Bullen gegen Bären: Und wenn die Bullen Tore schießen, steigen die Kurse; wenn die Bären sie schießen, sinken die Kurse. Langfristig gesehen wird sich die Mannschaft durchsetzen, die sich in der fundamental besten Situation befindet, das heißt die besten Spieler ins Rennen schickt und Reserven hat. Kurzfristig dagegen können ganz andere Entwicklungen auftreten. Eine Mannschaft kann durchaus Tore kassieren und im Sturm versagen, obwohl sie eigentlich punkten müsste. Sie findet einfach nicht den Einstieg ins Spiel, kann ihre Potenziale nicht abrufen.

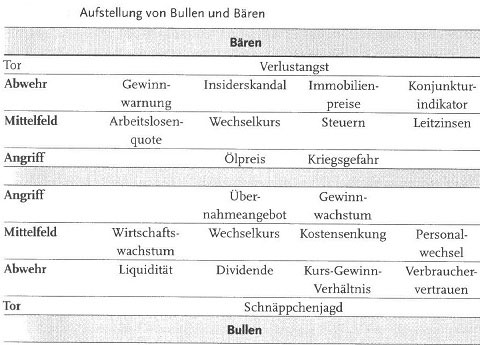

So gibt es auch billige Märkte, die einfach nicht vorwärtskommen, während andere besser spielen als es ihren Fähigkeiten entspricht. Eine zentrale Frage ist nämlich, wer in den Teams der Bullen und Bären jeweils spielt. Zurzeit haben die Bären den Ölpreis im Aufgebot, der in den letzten Jahren immer besser ins Spiel kam und so manchen Ball im Tor der Bären versenkte. Zu verschiedenen Zeiten war er in der Lage, die ganze gegnerische Mannschaft zu lähmen, seine Gegner erstarrten fast vor Ehrfurcht. Dass nicht jeder Schuss ins Tor geht und auch der Ölpreis manchmal müde wird, mussten die Bullen erst lernen. In Russland ist er immerhin im Bullenlager aufgestellt und schießt ordentlich Tore.

Während der Ölpreis mit den Kriegsgefahren klar die Sturmspitze der Bären darstellt, stehen Gewinnwarnungen, Bilanzskandale, Konjunkturindikatoren und Immobilienpreise in der Abwehr. Bricht der Sturm der Bullen zu weit vor das Tor der Bären durch, dann versuchen diese, den Ball noch schnell unter Kontrolle zu bringen. Gelingt dies nicht, kann nur noch die Verlustangst mit einer Glanzparade einen Erfolg verhindern. Sie zu überwinden, ist nicht leicht, hält sie sich doch seit 2000 auf höchstem Niveau.

Die Gewinnwarnung putzt schon einiges weg, schlägt den einen oder anderen Ball in die Hälfte der Bullen zurück. Von der Seite kommt der eine oder andere Konjunkturindikator zur Hilfe, der immer mal wieder ein Bein stellen kann. Kommen die Bullen trotzdem weiter vors Tor, dann kann manchmal nur noch ein Bilanzskandal helfen, der den Stürmer zu Fall bringt. Wer stürmt für die Bullen? Die Unternehmensgewinne sind die Außenstürmer, die immer wieder nach vorne drängen und das Tempo bestimmen. Wenn sie gut mit Flanken aus dem Mittelfeld versorgt werden, erzielen sie viele Tore.

Das Mittelfeld ist allerdings recht launisch. Gesetzte Spieler wie das Wirtschaftswachstum haben zeitweise eine gute Kondition, verstolpern aber auch den einen oder anderen Ball. Manchmal kicken sie auch den Ball zurück zum eigenen Torwart, der Schnäppchenjagd, so dass das Spiel neu aufgebaut werden muss. Dabei geht Zeit verloren und die Stürmer stehen nutzlos herum, der Übernehmer wartet und wartet und nichts passiert. Aber auch sonst ist das Mittelfeld eher wacklig bestückt. Die Wechselkurse spielen mal auf der Seite der Bären, mal auf der Seite der Bullen. Keiner Seite gelingt es, sie dauerhaft an sich zu binden, allerdings will man auf ihre Hilfe auch nicht verzichten.

Wertvoll, wenn auch sehr defensiv eingestellt, sind die Kostensenkungen in den Unternehmen. Sie wehren einige gegnerische Angriffe ab, halten sonst aber eher den Ball in den eigenen Reihen, als dass sie direkt ins Tor zielen. Was gelegentlich herausspringt, sind Vorlagen für den Mittelstürmer der Bullen, das Übernahmeangebot. Gelingt es, eine Übernahme in den gegnerischen Strafraum zu bringen, ist ein Tor fast sicher. Auf die Abwehr wird kaum geachtet, obwohl sie gerade in stürmischen Zeiten gute Dienste leistet. Vor allem die Dividende gibt etwas Sicherheit, auch wenn sie einem Sturmlauf des Ölpreises nicht gewachsen ist. Ist die Mannschaft zu euphorisch eingestellt, wird sie mitunter gar nicht aufgestellt.

Langfristig rächt sich dies, weil sie die eine oder andere Katastrophe in Grenzen halten kann. Gerade dann, wenn parallel dazu niedrige Zinsen aufgestellt werden, ergibt sich aber eine gute Abwehrleistung. Wie wird entschieden, wer wann und wie spielt? Für diese Entscheidungen ist ein Trainer verantwortlich. Er muss eine realistische Einschätzung der Marktsituation haben, muss die Stärken und Schwächen der Bullen und Bären kennen. Leider hapert es hier ziemlich, weil viel zu viele Leute hineinreden wollen. Aber einer hat noch mehr zu sagen und zu denken als alle anderen. Und er sorgt seit langem dafür, dass die Bullen in allen Ländern ziemlich ähnlich gegen die Bären spielen, weil sie die gleiche Strategie fahren: Es ist der Präsident der amerikanischen Notenbank, der seine Einschätzung zur Entwicklung von Preisen, Wirtschaftsleistung usw. gibt und allein dadurch so manche Verteidigung zum Bollwerk gegen jeden Angriff werden lässt, aber auch unvermittelte Ballverluste der Stürmer im 16-Meter-Raum verursacht.

Er hat auch kein Problem damit, sein Mittelfeld mit Leitzinserhöhungen zu bestücken und damit den Spielen seinen eigenen Stempel aufzudrücken. Dieser Trainer entfaltet ungeheure Motivationskräfte, wird von Bären wie Bullen gleichermaßen geschätzt beziehungsweise gefürchtet. Bislang haben beide Seiten es nicht geschafft, ihn dauerhaft für sich zu engagieren oder ihn sich gerecht zu teilen. Er genießt es aber auch, seinen Marktwert durch geniale Schachzüge für die eine oder andere Mannschaft zu steigern. Und wird dadurch weltweit zur Kultfigur, überall verlaufen die Spiele gleichartig. Manchmal nutzt jedoch die beste Aufstellung nichts, der Gegner spielt sich einfach in einen Rausch. Handwerkliche Fehler werden gemacht, Komplexe machen sich breit. Dann kann auch die Seite punkten, der spielerisches Vermögen und Erfahrung fehlen. Auch die schwächer werdenden Unternehmensgewinne aus dem Mittelfeld tauchen vor dem Tor der Bären auf und versenken den Ball.

Die Bärenabwehr nimmt die neue Gefahr nicht ernst, wird nervös und versagt ein ums andere Mal. Nur die technische Analyse kann erklären, was auf den Märkten passiert, und die Spieler weiter antreiben zum Toreschießen, auf welcher Seite auch immer. Manchmal wachen die Bären erst spät auf und stellen fest, dass der Gegner nicht unverwundbar ist, dann schlagen sie zu, und zwar umso kräftiger. Sie bedienen die Gewinnwarnungen mit Flanken, schicken die Inflationsrate vor und verstärken sich mit Konjunkturindikatoren von der Ersatzbank. Aus einem zaghaften Konter wird ein wahrer Sturmlauf, der Ball um Ball im Bullentor versenkt. Das ist dann die Korrektur, die die Bären mitunter zum Ausgleich trägt oder sogar in Führung bringt.

Sie kommt oft genauso unerwartet wie mancher Sturmlauf der Bullen. Wenn die Bullen aber genügend Kondition haben, berappeln sie sich und gehen wieder in Führung. Vielleicht wird auch ein neuer Spieler gebracht, auf den die Bärenabwehr nicht eingestellt ist. Wenn die Trainer aber keine klare Vorstellung haben, kicken die Mannschaften orientierungslos vor sich hin, spielen wochenlang Querpässe im Mittelfeld und schläfern alle Beteiligten ein. Dann wird nur noch diskutiert und es schlägt die Stunde der Kommentatoren. Was ist los auf dem Platz? Wer wird das nächste Tor schießen? Ist die Aufstellung richtig? Dann werden Statistiken gewälzt, ob nicht der Monat Mai immer ein relativ schlechter ist, nach vier Toren nicht mindestens ein Gegentreffer kommen, der eine oder andere Spieler mal ausgewechselt werden müsste.

So wie wir wissen, dass Mannschaft X in den letzten drei Jahren ihre Heimspiele gewonnen hat, wenn sie zur Halbzeit durch das Tor eines linksfüßigen Abwehrspielers mit 1:0 führte, wissen wir auch, dass die Bären im September immer gut spielen. Zumindest so lange, bis die Bullen mal wieder besser sind. Alle Akteure übertreffen sich damit, Regeln darüber aufzustellen, wann was eintreten wird, gerade so, als wollte man nicht mehr spielen, sondern die Tore nur noch berechnen. Das ist eine interessante Beschäftigung und interessiert Börsianer wie Fußballfans. So gibt es schnell mehr berechnete als geschossene Tore, wird für jedes Kurszucken eine eigene Regel aufgestellt.

Hätten die Statistiker allerdings immer recht, bräuchten wir die Spiele nicht mehr, denn wir wüssten schon, wann England wieder Weltmeister wird und der Nikkei die 20 000 Punkte knackt. Und Deutschland hätte aus rein statistischen Gründen 2006 Weltmeister werden müssen. Allerdings wissen zumindest einige Hobby-Statistiker auch, dass Ereignisse meist dann nicht eintreten wollen, wenn alle darauf spekulieren. So gab es 2005 keinen Kurseinbruch im Mai, und wer hoffte, der Bann wäre gebrochen, sah sich dieses fahr getäuscht. Aber seien wir froh darüber: Nicht zu wissen, wer der nächste Europa- oder Weltmeister wird, erhält immerhin die Spannung. An den Börsen wird es nicht anders sein. Die Bären waren zwar im Trainingslager und haben einige neue Tricks gelernt. Die Bullen hat das mächtig beeindruckt, sie müssen erst einmal ihre Ehrfurcht ablegen. Dann werden sie ihre Abwehr verstärken und etwas defensiver Vorgehen, aber nicht kapitulieren.