Das strategische Risiko-Management bildet die integrative Klammer und das Fundament des gesamten Risiko-Management-Prozesses. Beim strategischen Risiko-Management geht es vor allem um die Formulierung von Risiko-Management-Zielen in Form einer „Risiko-Politik“ sowie die Grundlagen der Organisation des Risiko- Managements. Die Auswahl der Risiko-Managemen t- Ziele erfolgt hier auf der Basis unterschiedlicher Chance-/Risiko- Verhältnisse. Eine verbindlich kommunizierte Absichtserklärung seitens der Unternehmensleitung ist obligatorisch beim Aufbau eines Risiko-Managements. Die primären Ziele des Risiko-Managements sind:

- Sicherung des künftigen Erfolgs des Unternehmens

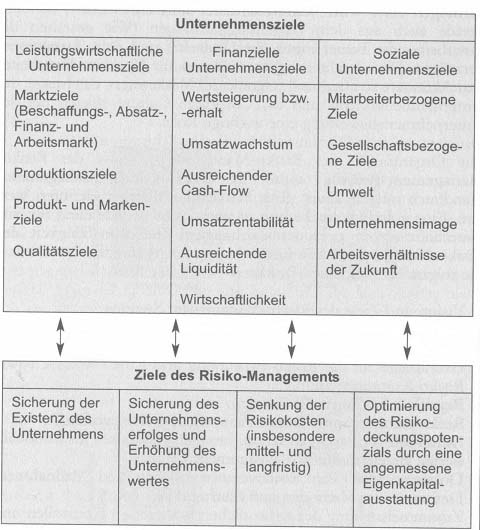

- Sicherung der Unternehmensziele (leistungswirtschaftliche, finanzielle Ziele etc.)

- Nachhaltige Erhöhung des Unternehmenswertes

- Optimierung der Risiko-Kosten

- Soziale Ziele aus der gesellschaftlichen Verantwortung des Unternehmens

Wird eines oder mehrere dieser Ziele verfehlt, so ist ein Unternehmen möglicherweise in der Existenz gefährdet. Und hierbei gilt: Ohne die Unterstützung der Unternehmensleitung wird die Installation eines funktionierenden Risiko-Managements nicht möglich sein. Daher ist bei der Festlegung der Risiko-Management-Ziele die Geschäftsleitung bzw. der Vorstand die höchste Instanz. Im Rahmen des strategischen Risiko-Managements erfolgt die organisatorische Einbettung in ein Unternehmen sowie die Kommunikation der risikopolitischen Grundsatzentscheidungen.

Unternehmensziele und Ziele des Risiko-Managements

Die Risiko-Management-Organisation definiert den aufbauorganisatorischen Rahmen.

Die Risiko-Politik muss in die Unternehmensstrategie, in der die langfristige Ausrichtung des Unternehmens festgelegt ist, integriert werden. Aber welcher Unternehmenswert soll eigentlich gesteigert werden? Der Unternehmenswert resultiert nicht nur aus dem reinen Produktionsvermögen (Anlagevermögen, Finanzen), dem Humanvermögen (Wie wird Wissen entfaltet und entwickelt?), sondern gerade auch aus dem Beziehungsvermögen (Wie gestalten die Mitarbeiter die Beziehungen zur Umwelt?) und dem Attraktionsvermögen (Was macht das Unternehmen für Kunden, Mitarbeiter und Aktionäre so attraktiv?). Gerade der Markenwert, das Image, der Unternehmensauftritt und die Corporate Culture spielen bei der Unternehmensbewertung eine wichtige Rolle. Die Organisation des Risiko-Managements sowie der Risiko- Management-Prozess sollte in einem Risiko-Management- Handbuch oder in einer „Risk Management Policy“ definiert werden. Eine gute Dokumentation ist von zentraler Bedeutung für eine dauerhafte (auch personenunabhängige) Funktionsfähigkeit des Risiko-Managements. Ein Risiko-Management-Handbuch sollte u.a. die folgenden Elemente beinhalten:

- Vision und Ziele des Risiko-Management-Systems,

- Risikopolitische Grundsätze: Einstellung zum Risiko, Risiko- Tragfähigkeit etc.,

- Grundsätze für die Risiko-Erkennung und Risiko-Analyse sowie Risiko-Kommunikation,

- Begriffsdefinitionen (Risiko etc.),

- Risiko-Struktur sowie Risiko-Faktoren und -Kategorien,

- Definition Aufbauorganisation, beispielsweise eines institutionalisierten Bereiches Risiko-Management,

- Dokumentation von Risikoverantwortlichen und Maßnahmen,

- Definition der Methoden und Instrumente,

- Zusammenstellung der wesentlichen integrierten Kontrollen und Aufgaben der internen Revision,

- Geltungsbereich, Inkraftsetzung.