Das Vertrauen in Bankmitarbeiter und Vermögensverwalter ist meist groß. Aber ist es auch gerechtfertigt? Dieser Artikel gibt Ihnen Hilfestellung bei der Entscheidung für oder gegen die Beauftragung eines Vermögensverwalters und im Umgang mit den Banken. Sie erfahren hier, was Sie von Beratern erwarten können und was nicht, welche Fallen bestehen und welche Fragen Sie vorher stellen sollten.

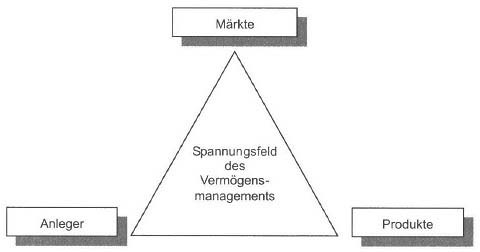

Das optimale, langfristig ausgerichtete Management des Vermögens muss sich in einem Spannungsfeld dreier Pole bewähren.

Der Anleger ist sicher der wichtigste Pol. Seine Erwartungen, seine finanziellen Möglichkeiten, seine Risikobereitschaft spielen die zentrale Rolle. Sie sind Ausgangspunkt dafür, in welchem Stil und in welche Produkte investiert werden kann. Voraussetzung ist allerdings auch, dass der Anleger sich dieser Faktoren bewusst ist. Die Einstufung in drei, vier oder fünf Risikoklassen hilft zwar schon etwas, reicht aber nicht aus, zumal viele auch das eine oder andere Jahreseinkommen anlegen wollen. In der Kennenlernphase sind daher auch die Sicherheit des Einkommens, die Lebenserwartung, mögliche Erbschaften, die weiteren Lebenspläne wie Kinder oder Hausbau zu berücksichtigen. Erst dann kann ein Vermögensverwalter oder Berater entscheiden, welche Anlagen infrage kommen.

Die Märkte werden gerne vernachlässigt, weil sie sich als vergleichsweise unzuverlässige Mitspieler zeigen. Hier geht es um die Frage, ob in Aktien, Renten, Immobilien, Rohstoffe, Hedgefonds investiert werden soll. Zudem ist zu entscheiden, welche Regionen und/oder Branchen infrage kommen. Da eine zuverlässige Prognose der Kursentwicklung für die nächsten Jahre praktisch unmöglich ist, fasst man sich hier meist sehr kurz. Wenn Aktien in der letzten Zeit gut gelaufen sind, dann investiert man weiter in Aktien. Für den Anleger ist das ja auch ganz gut nachvollziehbar. Wenn dieser sich als besonders risikoscheu zeigt, dann wird das Geld schon aus Prinzip mehr oder weniger vollständig in Renten und Immobilien angelegt. Auch dann, wenn das Aktienrisiko historisch niedrig erscheint.

Wer etwa 2005/2006 sein Geld sicher anlegen wollte, bekam vor allem Renten/-fonds und Immobilienfonds angedreht. Genau mit diesen beiden Kategorien war das Verdienen schwer bis gar nicht möglich und die meisten wären besser gefahren, hätten sie 20 Prozent in Aktien investiert und den Rest auf ein Tagesgeldkonto gelegt. Aber das Konzept muss ja stur umgesetzt werden.

Schließlich sind die Produkte dabei. Sie sollten auf die Bedürfnisse der Anleger abgestimmt sein und passend zur Marktsituation ausgewählt werden. Prinzipiell gibt es auch genügend Produkte, eher zu viele. Darunter sind einige wirklich gute und viele wirklich schlechte. Warum aber Kapitalanlagegesellschaften über Jahre hinweg Fonds im Markt lassen, die eine absolut stabile Schlechtleistung erbringen, ist schleierhaft. Auf dem Auto- oder Lebensmittelmarkt lösen sich solche Probleme schneller. Hier spielt aber auch der Vertriebsdruck eine Rolle. Angesichts einer fast fünfstelligen Zahl von Fonds und einer sechsstelligen Zahl von Zertifikaten kann man nicht davon ausgehen, dass der Anleger sich seine Produkte von alleine sucht. Sie sind vielmehr, darauf deuten auch die Provisions-Systeme hin, darauf ausgelegt, aktiv ver- und nicht gekauft zu werden.

Wenn Sie mal unpassend vergleichen: In einem durchschnittlichen Supermarkt fühlen Sie sich sicher überfordert, wenn Sie als Neukunde nach Produkten suchen müssen, deren Verpackung Sie nicht kennen und von denen Sie nicht wissen, wie sie schmecken, was ein guter Preis ist. Der Einkauf ist nur erträglich, wenn man weiß, wo die Sachen stehen, die man täglich braucht. Die Zahl der Produkte in einem durchschnittlichen Supermarkt liegt ungefähr auf dem Niveau des Fondsangebots in Deutschland, eher noch darunter. Stellen Sie sich mal vor, jedes Produkt sei ein Fonds. Übersichtlich, nicht? Mit Zertifikaten, Aktien, Anleihen geht es noch weiter und Sie finden ein Sortiment vor, für das man sonst ein ganzes Einkaufszentrum braucht.

Die Produktauswahl ist also eine große Aufgabe. Seitens der Verkäufer wird die Vielfalt gerne ausgenutzt, um auch einige nicht geeignete Produkte zu verkaufen.